BTC/HKD+0.29%

BTC/HKD+0.29% ETH/HKD-0.22%

ETH/HKD-0.22% LTC/HKD-0.11%

LTC/HKD-0.11% DOT/HKD+2.12%

DOT/HKD+2.12% ADA/HKD+0.28%

ADA/HKD+0.28% SOL/HKD+1.31%

SOL/HKD+1.31% XRP/HKD-0.36%

XRP/HKD-0.36% DOGE/US+1.38%

DOGE/US+1.38%鎖倉(voteescrowed)經濟模型的出現通過調整代幣供需關系而緩解“挖提賣”的問題,激勵用戶長期參與協議的發展。

由Curve推出的veCRV首先提出把平臺收益,治理權力,和收益助推(boost)賦予鎖倉的veCRV持有者,從而增加用戶粘性甚至引發了CurveWar。當然veCRV也具有著不可轉讓,散戶不友好,引發權利壟斷等詬病。為解決Curve的問題,以下的協議分別對鎖倉機制做出不同程度的創新。

Astroport推出的三代幣機制將用戶的收益結構分層:用戶可以選擇質押成xASTRO獲得小部分的治理權利和平臺收益,或者鎖倉成vxASTRO而獲得更多治理權,平臺收益和挖礦助推。

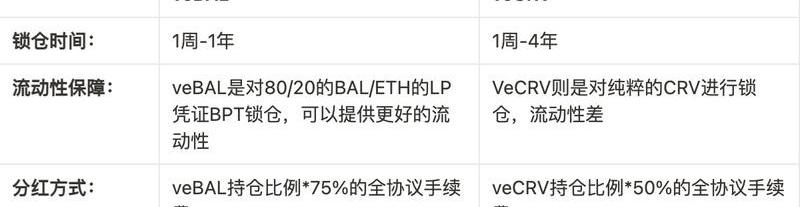

Balancer的鎖倉機制需要使用戶為80/20-BAL/WETH的流動性池提供流動性,并把獲得的LP代幣鎖倉以獲得veBAL,從而分得平臺75%的收益。這樣的機制使用戶鎖倉的同時還保證了BAL的流動性。

Izumifinance把veTokenNFT化保證了鎖倉的izi的流動性,并且縮短最長鎖倉時間以緩解用戶面臨的風險。

Velodrome的亮點在于鎖倉用戶除了獲得平臺收益,和治理權外還獲得額外代幣釋放補償,以緩解鎖倉的原生代幣被稀釋

Platypus規定用戶的ve代幣是隨時間推移而積累,并推出的軟性鎖倉使用戶可以中途解鎖,面臨ve代幣歸零的懲罰。

簡單來說,veToken模型的核心是對用戶的激勵設計。可以看出不用的協議為解決鎖倉代幣流動性問題,平臺收益分配權衡,緩解代幣稀釋等問題做出一系列的嘗試。

I.veToken出現:解決“挖提賣”的問題

“Ve”的意思是“voteescrowed”。用戶通過鎖定代幣換取更多的經濟獎勵和治理權利,換句話來說,veToken模型使用戶通過放棄短期流動性以換取協議中的利益。veToken模型自CurveFinance推出以來,是“DeFi1.0”時期重要的發明,隨后各種協議紛紛效仿引入veToken模型。

Bankless在一篇文章中從供需的角度指出傳統DeFi代幣存在的重要問題:從對傳統DeFi設計的代幣需求來看,代幣者除了享有治理權,并沒有獲得協議中利益相關的任何享用和特權,比如$UNI和$COMP。這意味著用戶對于傳統DeFi的代幣除了投機之外,并沒有任何其他的需求。而veToken模型的出現解決了這一痛點。

而從供應的角度來看,傳統DeFi中主要吸引用戶的方法是通過流動性挖礦-把釋放的代幣獎勵給流動性提供者(LiquidityProvider,LP)。雖然這對項目的“冷啟動”有所幫助,流動性挖礦確實為項目的代幣帶來初期的流動性,然而這種激勵往往吸引到的只是來投機的yieldfarmer-它們在得到代幣獎勵后隨即就會在市場上拋售,抑制代幣價格上漲。

YGG目前為全網爆倉金額最大幣種,24小時爆倉775萬美元:金色財經報道,Coinglass爆倉數據顯示,YGG目前為全網爆倉金額最大幣種,截至發稿時,YGG過去24小時全網爆倉775.19萬美元,過去1小時全網爆倉65.37萬美元。

行情顯示,YGG現報價0.569366美元,24小時漲幅65.1%。在過去24小時內最高漲至0.646638美元。行情波動較大,請做好風險控制。[2023/8/6 21:28:07]

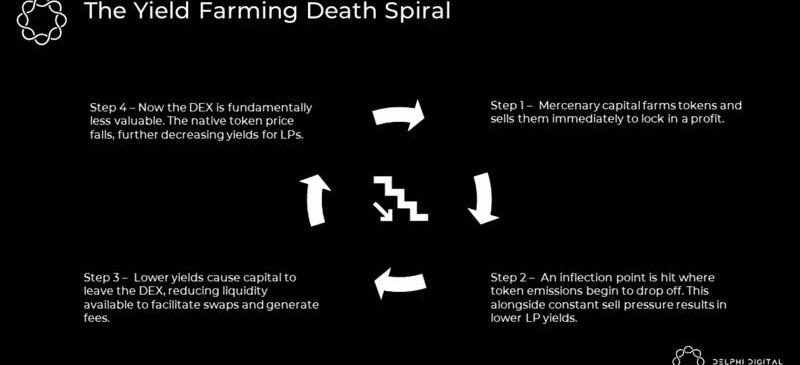

進一步的,當代幣釋放量開始變緩伴隨著市場上代幣的拋壓持續(Step1),協議所能提供的獎勵也會隨之下降(Step2),這可能用戶協資金離開去別處群求更好的收益(Step3),導致協議流動性深度減少使的整個協議價值降低(Step4),這就是DeFiDigital所提到的流動性挖礦的“死亡螺旋”。

這篇文章將通過案例分析討論veToken模型是如何延緩流動性挖礦的死亡螺旋,并增強流動性黏性的。首先,文章將講述Curve是如何為veToken模型奠定基礎,以及隨后出現的協議是如何基于veCRV的限制而做出創新的。

II.案例分析:自經典veCRV以來的一系列創新

傳統veToken模型:Curve

在文章開頭提到,ve機制使用戶通過鎖倉放棄短期流動性以換取協議中的利益。那么具體來說用戶放棄的是什么得到的又是什么?DeFi1.0中,由CurveFinance的MichaelEgorov推出的veCRV似乎給了用戶很好的理由讓人們爭先鎖定手中的協議代幣CRV。Curvefinance規定CRV持有者不能分得協議的任何相關利益,只有當LP把手中的CRV鎖倉獲得veCRV時才到獲得協議的交易手續費,收益助推(boost),和協議的治理投票權。同時為最大化的挖礦獎勵(2.5x),LP還需要根據不同流動性池里的流動性,和投票權重提供相應數量的veCRV。此外,veCRV還能用于投票,以提高LP自己提供流動性的池子所分得的CRV釋放作為挖礦獎勵。

由于veCRV是鎖倉機制的經典案例,文章將在這里仔細討論veCRV的優劣勢,從而為后文將提到的基于veCRV的5個協議的創新打下基礎。

Multichain相關EOA地址轉出WBTC至新地址并分批拋售為USDT:金色財經報道,Lookonchain發布警告稱,鏈上標記為Multichain相關可疑EOA地址(0x622e5F開頭地址)于1小時前將約220枚WBTC轉移至0x3c74bC 開頭地址,并通過1inch分批拋售為USDT。

此前7月7日,Multichain上約1.27億美元的鎖定資產被異常轉移到6個地址,上述地址即是其中之一。[2023/7/31 16:08:43]

那么在Curvefinance這個應用場景里,veCRV機制的推出是如何有效的緩解了流動性挖礦死亡螺旋的發生呢?

veCRV的優點1:通過鎖倉充分賦予用戶協議的權益,促使用戶看好協議的長期發展

從需求角度從需求的角度來講,只有鎖倉后的veCRV才賦予用戶以上提到的三種協議相關權益,這樣的激勵促使用戶與協議共同發展。對于散戶來說,鎖倉的機會成本小于直接在市場上拋售的機會成本,如果默認散戶參與協議是為了最大化提供流動性的收益,那么自然會選擇鎖倉。

veCRV的優點2:使各個項目參與方的動機保持一致

在傳統的DeFi項目中,LP通常會把挖礦獲得的代幣賣出-賣給愿意持有代幣的人,這反映LP和代幣持有者的動機是不一致的。而在Curve的設計中,LP有足夠的動機不在市場賣出,而是通過鎖倉而提高挖礦收益,使得LP不僅是流動性提供者同時也是代幣持有者-保證動機的一致性。

veCRV的優點3:緩解原生代幣的拋壓

從供給的角度來說,veToken模型有效的把流通的CRV從市場上移除,這幫助緩解協議代幣的增發,減少拋售的壓力。根據Curve.finance的數據顯示,目前發行的CRV有55.98%呈鎖定狀態。此外,由于項目方利用利用Curve作為搭建流動性池的平臺,并且為了激勵散戶來提供流動性,爭先獲取veCRV來最大化投票的權重,引發CurveWar進一步的緩解了拋壓。

由于本文是對veToken模型進行討論,如果暫時剝離CurveWar的影響因素,veToken模型有以下幾點限制:

veCRV的缺點1:缺乏流動性

在Curve帝國編年簡史一文中,作者指出veCRV的弱點在于它缺乏流動性,這意味著當一個地址鎖倉CRV得來的boost挖礦獎勵和治理投票權只限于此地址而不得轉讓。

veCRV的缺點2:散戶與大戶分層

由于前期的代幣釋放量較高,導致后期LP在提供流動性時需要大量的veCRV來保證2.5倍的挖礦速度。同時,一個擁有大量CRV的巨鯨也無法在Curve上找到合適的收益場景。

美國紐約市公立學校取消了ChatGPT禁令:金色財經報道,美國紐約市公立學校取消了ChatGPT禁令。 (彭博)[2023/5/19 15:12:16]

veCRV的缺點3:購買CRV變得不那么有吸引力

此外,0x1e35在文章代幣經濟趣聞中提到,鎖倉的作用是雙向的,雖然這樣的經濟模型有效的把一部分代幣從市場上移除,但是同時也讓購買代幣不那么有吸引力,在加密貨幣這樣一個市場波動大的環境下,用戶不一定會為了最大收益而選擇鎖倉四年。

我們熟知的CurveWar-Yearn,Convex等聚合收益平臺出現就是想解決以上問題。簡單來說,Convex把$CRV轉換成cvxCRV并且永久鎖定給予用戶超額收益,并搭建cvxCRV與CRV流動性接近1:1的池子給予用戶退出的流動性。

然而也正是由于像Yearn,Convex,StakeDAO這樣基于Curve的收益聚合平臺出現,CRV集中在這幾個大戶的手中,比如Convex目前擁有的veCRV達46%。雖然大部分協議都希望能在自己的平臺上復制CurveWar,從而引起對自己平臺代幣的競爭,也有一部分研究者認為,CurveWar導致了治理權力集中的問題,這違背了DeFi中治理平等化、多元化的愿景。

創新1:Astroport的“三代幣機制”

Terra生態里的AMMAstroport提出了創新的“三代幣機制”,把用戶獲得的權益分層-ASTRO/xASTRO/vxASTRO:xASTRO具有流動性但分得較少的手續費和治理權,而vxASTRO通過鎖倉分得手續費,收益助推的獎勵與治理權。

目前xASTRO已經于2022年3月30日上線:用戶可以把ASTRO質押至xASTRO池,并獲得一部分的治理權和交易手續費-平臺手續費中的50%。此外,Astroport根據經典的veCRV提出了vxASTRO模型的設計,雖然暫時還未上線,但是項目方的設想是提供用戶把ASTRO質押至vxASTRO池的選擇,獲得更多的治理權和交易手續費-平臺手續費中的另50%,同時讓LP能夠boost挖礦獎勵至2.5倍。

這樣的設計把收益結構分層,使謀取短期利益的LP可以分得一部分的治理權和平臺手續費,而使愿意與協議共同發展的長期持有者分得更多權益。

由于vxASTRO還未正式推出,社群里對是否要賦予veASTRO流動性進行了討論:一種觀點提出把veASTRO變成NFT可賦予它流動性。另一種觀點提出如果vxASTRO具有流動性和可組合性實際上會消除其他協議利用和基于vxASTRO的“缺點”構建的動機。回顧在Curve的案例,ve代幣不具有流動性的弱點引來了像Convex等項目帶來的競爭,對于Curve和Convex雙方來說其實是個互利互惠的事。也許,不具有流動性的vetoken也許不能單純的由好壞來評論,它像DeFi樂高里的一塊缺口,給了其他項目基于此搭建的組合機會。

萬事達卡推出Music Pass NFT:4月14日消息,萬事達卡本周在年度NFTNYC會議期間推出了免費的Music Pass NFT,該NFT為萬事達卡藝術家加速器計劃的一部分。據悉,MastercardMusicPassNFT可在4月底之前在Polygon上進行免費鑄造。持有該NFT的用戶可以使用人工智能音樂生成器應用等功能,并有機會贏得6月份由萬事達卡加速器計劃中的藝術家主持的現場音樂會。(Decrypt)[2023/4/14 14:02:58]

創新2:Balancer(veBAL)提升流動性,防止權利壟斷

Balancer是一個多鏈部署,基于AMM的DEX,目前市面上主要使用的是基于V2版本的產品。BalancerV2的主要特點是將資金池與交易池分離,從而使得整個架構變成資金池+可插拔交易池這樣的松耦合形式。由于pool與pool之間的交易不用與交易池深度綁定,可以將交易者的多筆交易最終合并為一筆交易,并帶來低gas跨池套利和虛擬內部持倉的優勢。在這樣的結構下,Balancer在生態中主要承擔的是結構性、組合型資產的資金池的作用,與Uniswap和Curve扮演不同的角色。

2022年3月28日,Balancer開始部署veBAL合約,將BalancerV2的治理權、協議分紅權等于veBAL綁定。用戶需要向BAL/ETH80/20池中按比例提供流動性獲得Balnacer的LP憑證,然后將BPT鎖定在veBAL合約中獲得veBAL。這個過程看似與veCRV較為類似,但是仍然在veCRV的基礎上作出了一定的優化,具體如下:

除此之外,veBAL也享有基本的投票權益。

通過對80/20的BAL/ETH的LP憑證BPT進行鎖倉獲得的veBAL,即使大部分BAL被鎖倉也能保證BAL/ETH這個池子維持基本的流動性需求。同時由于Balancer本身沒有大量peggedStable的交易需求,所以不會出現像Curve一樣激烈的投票爭奪戰。從具體的數據上來看,veBAL的TVL在兩個多月內就達到了68%,月平均增速達到34%,可以看出投資者比veCRV更高的興趣。

Upbit運營商Dunamu CEO:今年不會開展新業務,尚未確定上市計劃:金色財經報道,韓國加密交易平臺 Upbit 運營商 Dunamu 的首席執行官 Lee Sir-goo 在第 11 屆股東大會上表示,公司今年將專注于現有服務和加強內部穩定,不會開展新業務。Lee 表示,Dunamu 的元宇宙平臺Second Block和 NFT 交易平臺Upbit NFT等現有新服務尚未取得預期的成果,因此正在重新審查現有業務。對上市問題,Lee 表示,目前還沒有具體的上市計劃,時機也不好,因此正在觀察情況。

此前消息,2 月 22 日,Upbit 運營商 Dunamu 否認關于計劃 2025 年赴美上市的報道。[2023/3/31 13:36:46]

同時,veBAL的平均鎖倉時間在10.66個月,基本符合中長線投資者對于鎖倉時間的預期。而在所有的veBAL持倉人中,除了一個30%的topLP以外,大部分其他topLP都維持在5%左右,整體結構較健康,符合降低votingwar概率的判斷。

創新3:izumi用veNFT長期、持續穩定幣價并保持流動性

IzumiFinance是一個搭建在以太坊網絡上的流動性優化協議,通過利用UniswapV3的流動性聚集特性,幫助項目方和LP將流動性集中在特定價格范圍內,從而提升流動供給效率及LP收益。2022年2月份,Izumi推出veiZi治理代幣并以veNFT的方式對izumiDAO進行投票治理。veiZi采用ERC-721標準鑄造,并對持有者提供投票、挖礦收益助推(boosting)和質押收益分紅。

veNFT的主要優勢在于:減少iZi在二級市場的流通量,從而提升iZi代幣的價值;鎖定的iZi不會對流動性造成風險,因為veiZi可以在NFTmarketplace隨時進行交易。同時,與大部分vetokenomics類似,veiZiNFT內對應的veiZi數量會隨著解鎖時間的臨近而不斷下降,用戶對應的DAO治理權以及收益權也會不斷下降,從而達到激勵用戶延長鎖倉時間,與平臺的更長期發展達成深度利益綁定的目的。

目前,veiZi的平均鎖倉時間是1.04年,符合中長線投資者對于鎖倉時間的預期,也有助于項目在中長期的時間維度上保持幣價穩定。相比BIFI(-80%),YFI(-90%),BADGER(-93%)等沒有veNFT機制的yieldaggregator從高點的下跌率來看,iZi在2022年熊市期間的表現已經更加穩定。

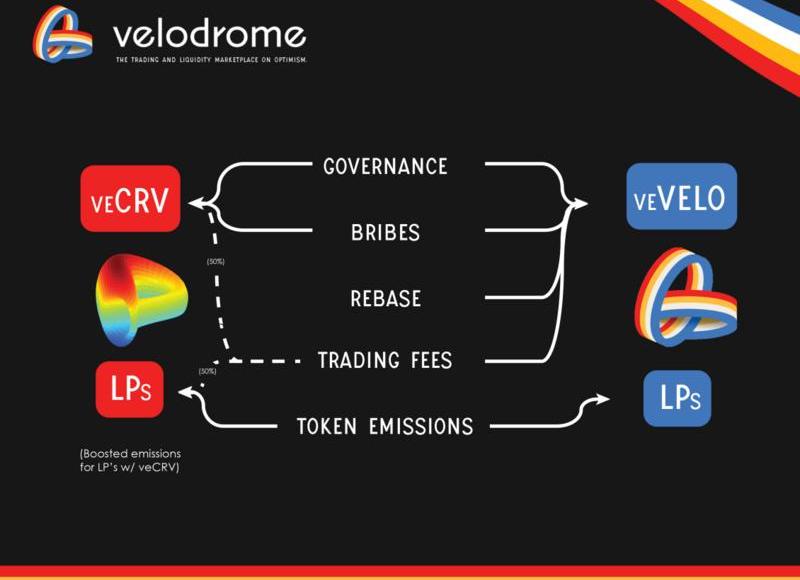

創新4:Velodrome最大化彌補鎖倉者面臨的風險

Velodrome是Optimism上的基于AMM的DEX,最近于5月31日上線。在veToken模型的設計上可以被看作是Curve,Solidly和Votium的集合。它從代幣釋放分配,手續費分配的角度做出一下優化:

為了防止像Curve出現的問題-后期用戶需要大量veCRV來獲得最大化獎勵對散戶不友好,Velodrome取消流動性挖礦收益助推(boost)。

veVELO作為NFT的設計,使用戶可以掛在Quixotic上賣,雖然現在流動性有限。

不同于veCRV可獲得整個協議手續費的50%分配,veVELO持有者只能獲得所投票流動性池所產生手續費和發放的賄賂獎勵,從而激勵用戶投票給產生手續費最多的池子。

此外,veTokenholder還獲得每周的代幣釋放rebase,數量根據每周的代幣釋放和veVELO和VELO的總量比例所決定。換句話說,在每周的代幣釋放增加時,有一部分以veVELO的形式返回給鎖倉的用戶以防止手中的代幣被稀釋。

從上圖可以看出,相比Curve的激勵設計,Velodrome旨在給veVELO持有者更多的獎勵-全部的交易費,從而補償它們放棄流動性的風險。在未來的veToken模型設計中,鎖倉者和LP之間的獎勵分配權衡是值得思考的:根據兩者面臨的不同風險而提供相應的補償。

創新5:Platypus給用戶退出鎖倉的選擇

有的觀點說,鎖倉是在購買忠誠度-支付給用戶額外的權益而使她們放棄短期流動性。但是在DeFi這個項目層出不窮的賽道里,用戶黏性真的可以被購買嗎?也許一種更好的代幣經濟設計是引入“軟性鎖倉”。

用Avalanche上的AMMPlatypus舉例,它的鎖倉規則是:

每鎖1個PTP每1小時生成0.014個vePTP

用戶最大鎖倉時限為10個月,意味著用戶每鎖定1個PTP最多可獲得100個vePTP

用戶可以在任何時候解鎖PTP,但是積累的vePTP將回歸0

此外,決定用戶分得PTP釋放的權重公式為:

由此看來,用戶的vetoken是積累起來的,隨時間推移,用戶也將獲得由vetoken的數量對應出越來越多的獎勵。然而當用戶決定解鎖的時候,所有積累的vetoken,也就是對應的獲得獎勵的權重將會歸0。項目方認為這樣的創新讓用戶有解鎖的選擇,并且會讓用戶去權衡解鎖這一動作帶來的機會成本是否值得。相比讓用戶在解鎖時失去所有vetoken的懲罰設計,也有項目,比如GMX,推出部分懲罰的機制,讓用戶失去跟解鎖的代幣數量等比例的獎勵數量。

III.回顧:veToken模型的目標和創新方向

總結veToken模型的三點目標:

有效的鼓勵代幣持有者對協議作出長期的承諾

使平臺各個參與方(e.g.,代幣質押者和流動性提供者)的利益保持一致

改善供需關系,減少代幣在公開市場上的拋壓,促進代幣價格上漲

為達到以上的三個目標,回顧veToken模型的演進之路,項目方分別做了不同程度的創新:

vetoken的流動性問題

目前看到的主要解決方案是設計veNFT,有的項目提出veNFT可以在二級市場交易或是作為抵押品從而提高vetoken的資本效率。但是值得進一步思考的是這是否從根本解決了流動性的問題,比如,二級市場流動性是否充足,veNFT的應用場景是否多樣等等。

以及協議開始縮短最長鎖倉時限,如Balancer,雖然并沒有完全解決流動性的問題,但是從一定程度上的緩解了用戶在DeFi這個震蕩環境中面臨的機會成本。

如何更好的分配代幣釋放給vetoken持有者

當用戶在鎖倉時已經面臨了代幣價格波動,以及代幣被稀釋等風險,在為了的設計中,是不是可以考慮像Velodrome的設計一樣,使持有者除了交易手續費,挖礦獎勵,治理權益以外,還會收到回購的每周代幣釋放,以緩解鎖倉的代幣被稀釋。

激勵流動性池交易量的健康發展

由于并不是每個流動性池都有好的交易量從而產生交易手續費,在ve模型的設計中,如果使vetoken持有者只能獲得投票后對應流動性池的手續費和賄賂(built-inbribesystem),也許能更好的激勵流動性池交易量的健康發展。

把收益分層,給用戶選擇的機會

在Astroport的創新中,通過xASTRO/vxASTRO的設計把收益分層,使得用戶可以選擇對流動性的需求或是對協議的長期看好而選擇是否鎖倉。

veToken模型是代幣經濟設計中的一環,它的目的是穩定收益從而延緩流動性挖礦死亡螺旋的發生,吸引用戶為協議長期的健康發展,促進幣價有機的上漲。

雖然幣價不是全部,但它是協議發展的發動機。在代幣經濟模型設計里面,項目方可以控制的一點是調整供求關系。如果假設幣價上漲的核心是供應數量的減少,那么veToken模型從本質上來說并沒有銷毀代幣的設計。

veToken模型的是一場持續的實驗,當項目方對不同的環節進行了創新之后,還需要用戶,市場和時間來證明什么才是最有效的模型設計。

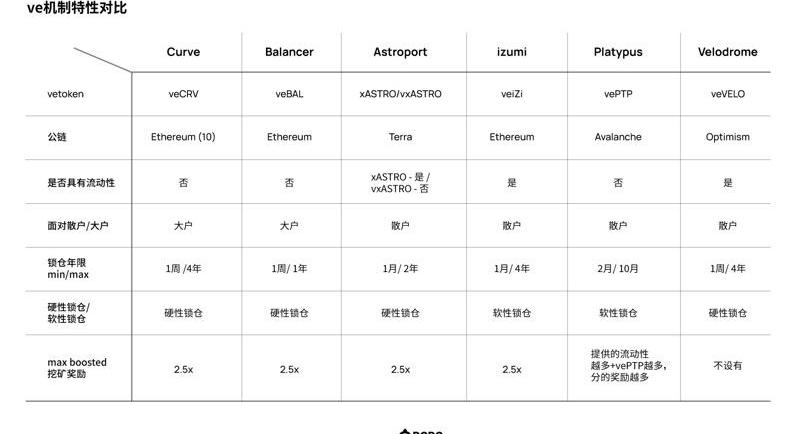

ve機制特性對比

來源:金色財經

Tags:CRVTOKEETOTOKConvex CRVimtoken蘋果下載官網meetone幣利好HODL Vault Token

已經磕磕絆絆談判好幾個月的馬斯克收購推特一事,懸了!美東時間7月8日周五,馬斯克團隊以推特嚴重違反了協議中的多項條款為由終止了并購推特的協議.

1900/1/1 0:00:00能源、食品和住房成本持續高企,美國6月CPI或再度沖高。周一,據媒體報道,經濟學家普遍預計,本周三即將發布的美國6月CPI將續刷40多年來新高.

1900/1/1 0:00:00幣圈葉秋:日線震蕩有望進一上探低多為主 金色財經報道,意大利經濟發展部宣布,從9月開始,某些區塊鏈項目將有資格申請高達4600萬美元的政府補貼.

1900/1/1 0:00:00BattleGlory是一個新出的塔防游戲,項目方目前正在搞空投活動。 教程如下 1關注官方推特? 2推特點贊、評論、轉發 硅谷銀行證券管理層正探索從母公司手中回購該公司的選項:3月12日消息,

1900/1/1 0:00:00盡管加密資產價格下跌,Meta正計劃向其30億用戶推廣數字收藏品,因為這家社交媒體集團尋求重振其增長.

1900/1/1 0:00:007月9日消息,MicroStrategy首席執行官MichaelSaylor發推稱,MicroStrategy2020年8月以2.5億美元購入了21454枚BTC,自那時起,BTC上漲83%.

1900/1/1 0:00:00