BTC/HKD-0.82%

BTC/HKD-0.82% ETH/HKD-2.67%

ETH/HKD-2.67% LTC/HKD-2.29%

LTC/HKD-2.29% DOT/HKD-1.67%

DOT/HKD-1.67% ADA/HKD-2.06%

ADA/HKD-2.06% SOL/HKD-0.86%

SOL/HKD-0.86% XRP/HKD-1.6%

XRP/HKD-1.6% DOGE/US-0.97%

DOGE/US-0.97%純隱含波動率的簡單風險。這是以波動率指數的可交易期貨形式出現的--這是傳統市場中常見的工具。Deribit正在朝這個方向邁出第一步,推出了自己的比特幣波動率指數DVOL,目的是很快推出該指數的期貨。這個指數使用相關到期的隱含波動率輸出一個數字,給出30日年化隱含波動率的衡量標準。

雖然在傳統市場中,波動率指數被稱為 “恐慌指標”,但在研究比特幣的隱含波動率時,我們反而將這種波動率指數稱為 “行動指標”或“恐慌和貪婪指標”。與大多數傳統市場不同的是,比特幣期權往往是正向傾斜的,大的走勢往往是基于上行以及下行的預期。

比特幣期權的隱含波動率給出了比特幣預期走勢的指示。期權是計算波動率指數的必要信息。在世界上,比特幣期權的10次交易中,幾乎有9次是在Deribit上交易的。這使得利用Deribit期權來計算有意義的比特幣波動率指數是非常必要的。交易期權來交易波動率(通過交易Vega)與其他成分糾纏在一起,如Delta(對標的物走勢的暴露)和Theta(對時間衰減的暴露)等等。波動率指數期貨不僅是一種非常有效和簡單的交易波動率的方法,而且還開辟了新的交易策略,如更多的可能性實現與隱含波動率策略,對沖期權的波動率風險,波動率均值回歸和動量策略。

美國共和黨人希望美聯儲給出如何證明數字美元合理性的答案:金色財經報道,眾議員Patrick McHenry聯合眾議院金融服務委員會致信要求美聯儲副主席Lael Brainard,要求解釋對中央銀行權威的看法,并就如何證明數字美元的合理性給出答案。

鮑威爾回應了共和黨立法者的主要擔憂,表示“我們不打算在沒有行政部門和國會明確支持的情況下繼續發行CBDC,最好是以特定授權的形式”。(CoinDesk)[2022/9/9 13:18:00]

DVOL是前瞻性波動率。計算值是什么意思?它給出了30天(前瞻性)的年化波動率預期。要想粗略了解比特幣的預期日波動率,只需將該值除以20即可。例如,DVOL = 90給出了4.5%的預期日波動率(更準確地說,您應該將DVOL除以365的平方根,以獲得預期日波動率的估計。)

比特幣波動率指數的計算大致如下:

選擇兩個到期日, 最接近30天的, 并在30天的兩端。

用市場的買賣深度計算期權價格。如果買入/賣出價差過大,則回落到使用最后一分鐘內的交易價格,如果無法獲得,則使用1分鐘前的標價。

SWIFT探索如何支持代幣化資產市場發展中的互操作性:金色財經報道,銀行合作機構SWIFT將與 Clearstream、Northern Trust、SETL 和其他市場參與者合作,探索如何支持代幣化資產市場發展中的互操作性。相對于加密貨幣和穩定幣,目前代幣化資產的市值很小,但預計到 2027 年,交易量可能會達到約 24 萬億美元。銀行和證券公司正競相通過開發數字資產服務能力來進入這個新興市場,例如私鑰保管和對數字證券全生命周期的支持。Swift 正在探索如何在代幣化資產的交易生命周期中提高參與者和系統之間的互操作性。

Swift 首席創新官 Thomas Zschach 表示,這些實驗將使用既定的支付形式和中央銀行數字貨幣 (CBDC)。“作為一個中立的合作機構,覆蓋 200 多個國家/地區的 11,000 家機構,并受到全球中央銀行的監督,Swift 處于獨特的位置,可以密切參與證券的未來”。(finextra)[2021/12/23 7:59:31]

計算期權的隱含合成。如果沒有足夠的信息/期權不夠緊密,無法很好地計算,那么使用1分鐘前的標價合成。

丟棄ITM看漲和看跌期權。丟棄溢價很低的期權。

恒生電子:聯盟鏈的創新空間應集中在如何更好地服務中小和小微企業方面:金色財經報道,6月23日,恒生電子區塊鏈發展部運營經理林晗做客金色財經舉辦的“聯盟鏈-創新場景應用的偶然與必然”為主題的金色沙龍第64期活動。林晗表示中國的區塊鏈研究和專利成果,從一開始就比較集中在區塊鏈技術的應用和落地,也就是產業區塊鏈方面。現階段聯盟鏈適用于與具體細分產業相結合的場景,比如說產業金融領域,例如產業金融區塊鏈平臺范太鏈。聯盟鏈的創新空間應是集中如何利用區塊鏈解決小微企業的信任問題、更好提升小微企業運營效率來開展。因為區塊鏈能解決的一個核心痛點是信任問題,與本身就具有信任背書能力的大企業相比,在產業中往往是小企業才需要解決信任問題。區塊鏈作為一種劃時代意義的記賬技術,其最大的價值是應該被用來與實體產業結合,促進社會發展。[2021/6/23 0:00:23]

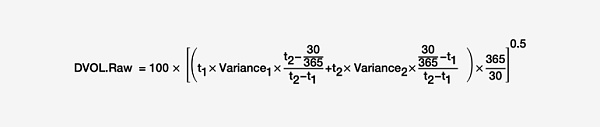

使用方差掉期方法計算近期和長期到期的方差。在2個到期日之間進行插值,取平方根。

過濾雜值,讓計算出的數值變得平滑,得出指數計算結果。

選擇 “到期日1”作為距離到期日小于或等于30天的最遠到期日,也是自推出以來超過1小時的到期日。選擇“到期日2”作為距離到期日小于或等于30天的最近到期日,該到期日也是自推出以來超過1小時的到期日。我們忽略新推出的到期日(和工具),且推出后的時間小于1小時[參數:IgnoreNewInstrument]。這是為了讓到期日/工具進行結算,因為買入和賣出的范圍會更廣,因此可能無法反映最初的真實波動率。對于每個到期日,計算“深度買入價”和“深度賣出價”,以便我們將深度和交易量考慮在內。我們以如下方式定義。

聲音 | 王小云:區塊鏈技術創造性地解決了如何在無許可環境下達成共識的問題:12月7日,由中國科學院學部主辦的“區塊鏈技術與應用”科學與技術前沿論壇在深圳舉行。中國科學院院士、國際密碼協會會士王小云在題為“Hash函數與區塊鏈技術”的演講中表示,密碼是保障網絡與信息安全的核心技術和基礎支撐,加密算法、數字簽名算法和Hash函數是密碼學三類基礎算法,其中Hash函數是區塊鏈的起源性技術。她指出,區塊鏈技術的出現,創造性地解決了如何在無許可環境下達成共識的問題。區塊鏈共識協議的一致性,確保了所有用戶記錄的區塊鏈數據相同;鏈增長速度,確保了區塊鏈區塊數量增長速度的穩定;鏈質量,確保鏈區塊鏈中敵手生成的區塊數量不超過可容忍比例。[2019/12/7]

注:所有使用的期權價格都是BTC價格而不是美元。

只從深度的頂部水平移除0.5交易量[參數:RemoveVolume]。如果頂部水平只有0.5或更少的交易量,則將下一水平作為第一水平。共使用5個級別[參數:DepthLevels],包括第一水平。這是通過使用第一水平的價格,并創建4個額外的水平,每個水平在前一個水平之后創建1個tick。然后將來自市場的交易量與這些價格水平相匹配(如果第一個原始水平沒有被移除,則減去0.5的交易量),直到達到10 BTC [參數:DepthVolume]交易量的累計規模。如果這些級別上的總交易量小于10 BTC,則用剩余的交易量再創建1個后面的水平,使其達到10 BTC。

韓國將于7日在國會召開‘虛擬貨幣制度化,該如何接近’研討會:最近對虛擬貨幣的擔憂和關注,虛擬貨幣相關學界及業界專家和政府核心相關人員將于韓國時間7日早上9點30分在韓國國會第二會議室中召開‘虛擬貨幣制度化,該如何接近’的研討會。[2018/2/6]

根據轉化后的深度計算出平均交易量加權價格。所以在上面的例子中,可以得到:

深度買入價=(0.5×0.1495+0×0.1490+1×0.1485+0×0.1480+2×0.1475+6.5×0.1470)/10=0.147375,賣出價方面的計算也是如此,深度賣出價=0.16055。

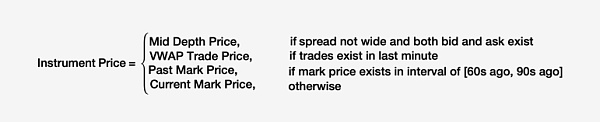

如果價差不寬,存在一個非零的深度買入價和深度賣出價,那么工具價格=深度中間價=(深度賣出價-深度買入價)/2。什么是寬幅?當深度買入價-深度買入價≥max(min(MaxSpreadBidRatio * DepthBid, MaxSpreadWidth), MinSpreadWidth)--默認參數值見白皮書末尾。如果是寬幅,那么我們使用回調價格,如下圖所示。

VWAP交易價格是過去1分鐘內該工具上發生的所有交易的交易量加權平均價格。如果在過去1分鐘內沒有交易,我們使用過去的標記價格。我們查看最近的過去標記價格,即[60秒前,90秒前]的區間。如果由于任何原因,過去的標記價格在該區間內無法獲得,那么我們將回到當前的標記價格。如果工具價格<0.002 BTC[參數:PriceCutoff],我們就從進一步的計算中丟棄該賬本。為什么我們要丟棄溢價很低的賬本?相對于Vega來說,它們所持有的信息顆粒度較高,意味著它們可以提供扭曲的市場深度波動空間。

接下來,我們要計算每個到期日的遠期價格(合成價格)。我們使用期權隱含的合成,其中至少有2個完整的行權,其中看漲和看跌都使用深度中間價格。我們計算abs(Call Mid Depth Price - Put Mid Depth Price),并選擇StrikeMin=具有最低值的行權。

如果多個行權值都是最低值,那么我們就用每個行權值計算隱含的遠期合約,并取平均值。如果沒有至少2個行權[參數:MinFullStrikesForMarketSyn],其中看漲和看跌都使用深度中間價格,那么遠期等于該到期日的區間[60s前,90s前]中最近的過去合成/未來標記價格。還有一個額外的安全因素,如果該區間內沒有過去的合成價格,那么我們使用該到期日的當前合成/未來價格。對于每一個到期日,我們將行權截止點取為等于或低于該到期日遠期價格的最接近的行權價格。如果看漲期權的行權價小于到期行權截止價,而看跌期權的行權價大于到期行權截止價,我們將丟棄所有的工具。因此,在行權截止點將有2個工具,而在其他行權點最多只有一個工具。

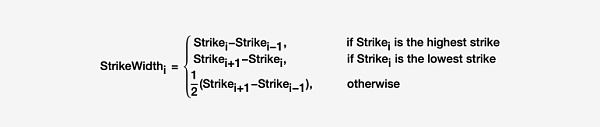

觀察過濾后的行權列表,其中至少包含1個未丟棄的工具,對于每個行權,計算行權寬度。

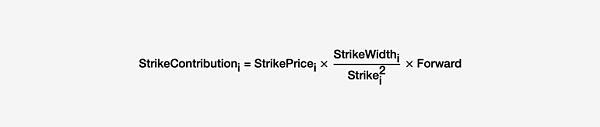

在 行權截至點,行權價是看漲和看跌的工具價格的平均值。在其他地方,行權價是該行權時非拋售工具的工具價格。

利用行權貢獻,我們可以計算出到期日的方差。t代表該到期日的到期時間,以年為單位。

需要注意的是,我們可以有效地通過以下方式獲得任何到期日的波動率指數

現在我們對所選的2個到期日進行時間加權插值,計算出一個原始值。

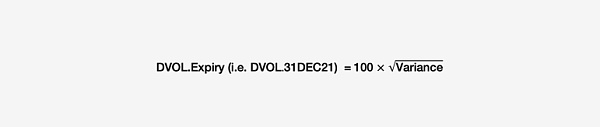

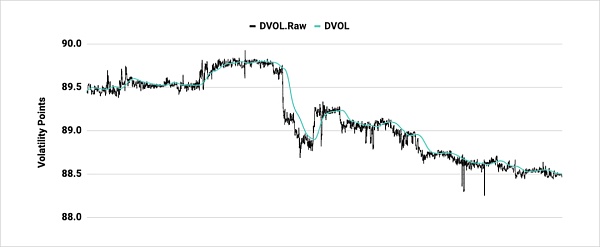

DVOL.Raw每秒鐘計算一次,最后,我們需要過濾雜值并對DVOL.Raw進行平滑處理,得到指數的最終值。我們通過取最后120個點的四分位數平均值[參數:DataPointsForSmoothing]來獲得每秒鐘的DVOL.IQM。

接下來,我們計算DVOL.IQM最后120個點的指數移動平均線(EMA)[參數:EMAPeriod],得到比特幣波動率指數DVOL的最終值。

本白皮書中所述的參數是示例和默認值。但是,這些參數可能會被Deribit更改。參數變化將在實施前48小時公布。

Deribit Insights? ?作者

Jeremy? ?翻譯

Edward? ?編輯

他們來自 AI、區塊鏈、數碼藝術和賽博朋克等不同領域,鮮衣怒馬地匯聚在 NFT 藝術狂潮中。2021 年 3 月 11 日或許是一個可以載入藝術史的日子.

1900/1/1 0:00:00原標題:【比特快報】Visa接受穩定幣結算,助力比特幣直沖5.8萬美元 走在監管前列的加拿大消息頻頻FX168財經報社(北美)訊 周一(3月29日),事實證明.

1900/1/1 0:00:00NFT 在創作者的版權保護上有天然的優勢,并可以更好地激勵創作者,無疑為數字收藏品領域提供了非常大的想象空間,也為各種領域的創作者們提供了一個便于觸達的自我價值實現的平臺.

1900/1/1 0:00:00在過去幾天中,以太坊的價格一直在上漲,而在稍早時候已經觸及到了2,000美元大關,然后再次跌破,又再度拉回.

1900/1/1 0:00:003 月 30 日,在助推 Uniswap 創下歷史新高的日交易量 (盡管短暫且可疑) 后,Delta.Finance 被 Uniswap 官方以「非真實交易」的理由屏蔽了,但事情還沒有結束.

1900/1/1 0:00:00文章系金色財經專欄作者幣圈北冥供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別防上當.

1900/1/1 0:00:00