BTC/HKD-3.87%

BTC/HKD-3.87% ETH/HKD-5.44%

ETH/HKD-5.44% LTC/HKD-3.71%

LTC/HKD-3.71% DOT/HKD-5.81%

DOT/HKD-5.81% ADA/HKD-7.08%

ADA/HKD-7.08% SOL/HKD-10.61%

SOL/HKD-10.61% XRP/HKD-6.64%

XRP/HKD-6.64% DOGE/US-8.3%

DOGE/US-8.3%鑄幣對價格上漲較為友好,但和價格的上漲或下跌并沒有很強相關性,且鑄幣對價格上漲作用不明顯

鑄幣對”+V”型和“+L”型行情并沒有很大的預判價值

相比價格上漲的過程,穩定幣鑄幣在價格反彈中的影響更大

Crypto價格的上漲與美元穩定幣的增發沒有直接的因果關系。反而是“市場需求給了穩定幣增發的壓力”的說法更有說服力,鑄幣很可能只是借著行情上升而推動幣價的走高

一、引介:Crypto世界存在通脹嗎?

進入20年以來,Tether公司大規模鑄造USDT的新聞經常出現在Crypto的媒體推送中,第二大穩定幣USDC也在進入到21年后大開“印鈔機”。兩家美元穩定幣項目的市值也分別從2020年初的$4.1B和$0.51B沖到目前的$78.4B和$44.3B,短短兩年實現了幾十倍的漲幅,分列Crypto市值排行榜的第4位和第6位。

美元穩定幣又被稱作“鏈上美元”,而“發幣公司”在Crypto中扮演著類似各國央行在現實世界的角色——貨幣供應。因此,Tether也被戲稱為“幣圈美聯儲”。

上一篇文章中,我們討論過通脹對Crypto價格的影響。美聯儲的資產負債表從2020年以來翻了一倍,CPI隨之上漲了8.3%。Tether和Circle兩家公司的資產負債表翻了25倍,共計占據當前加密貨幣市值59%的BTC和ETH在這兩年中市值合計上漲了7倍。

數據整理:OKLink

可以看到,兩家穩定幣公司“瘋狂印鈔“的這段時間,比特幣也迎來了它的第四次牛市。我們不禁有個疑問:Crypto世界存在通脹嗎?

如果Cryto也有通脹,那是由穩定幣增發引起的嗎?

ProShares宣布撤回2倍杠桿比特幣ETF的提案:金色財經報道,ProShares?宣布將撤回其關于 2 倍杠桿比特幣交易所交易基金 (ETF) ProShares UltraBitcoin Strategy ETF 的提案。目前沒有透露突然撤回的原因。但這可能與美國證券交易委員會正在進行的審查有關。?

根據數字資產研究公司 K33 Research 的一份報告,ProShares 的比特幣期貨交易所交易基金 (ETF) BITO 在比特幣價格上漲的情況下表現不佳,這主要是由于與其期貨合約相關的結構性成本。[2023/6/4 11:56:25]

穩定幣的增發是市場需求導致,還是為了推動價格上漲而主動增發?

在探究這個問題之前,我們先來簡單了解一下這兩種美元穩定幣,及其背后的公司。作為幣圈的“無風險資產”或者說“低風險資產”能做到如此高的市值,他們一定不簡單。

二、穩定幣工作機制和背后實體

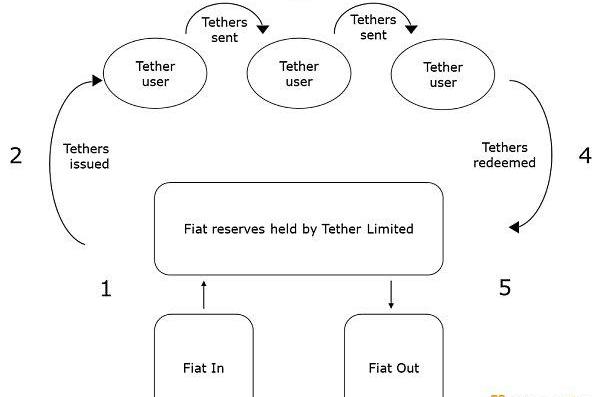

先來看下美元穩定幣的工作機制。我們以Tether為例,Tether的發幣原理和銀行類似——每鑄造?(mint)?出1USDT的代幣,背后都要以1美元的現金或等值資產作為抵押;USDT的持有者可以贖回?(redeem)?在Tether賬戶中的1美元,同時歸還1USDT的“票據”。

Tether工作機制

USDT是Tether公司2014年發行的美元穩定幣,實際上由?Bitfinex?的所有者控制。USDT最初是在比特幣網絡的Omni協議層上創建的,目前已更新為在多條區塊鏈上部署,包括以太坊、EOS、Tron、Algorand、SLP和OMG。

USDC是Coinbase和Circle公司發行的美元穩定幣,由一個名為?Centre?的財團負責監督,而Coinbase和Circle是Centre的兩個創始成員。盡管在以太坊上最受歡迎,但USDC還在其他區塊鏈上發行了USDC。

Web3社交數據協議Inspect集成Polygon,并將推出2.0版本:5月10日消息,Web3社交數據協議Inspect宣布與Polygon達成戰略合作,NFT inspect將集成基于Polygon區塊鏈的NFT,并在其網站添加一個專門的Polygon排名系統,同時還將為Polygon社區創建工具和服務并與Polygon聯合研發新的NFT/Web3項目和社區參與/教育計劃。此外,Inspect還透露即將推出2.0版本,以實現其多鏈目標。[2023/5/10 14:53:32]

三、穩定幣不等于美元

需要注意的是,雖然每枚美元穩定幣錨定的是$1現金或等值資產,但它畢竟不是美元。因此,不論USDT還是USDC,價格都會在一定范圍內波動。我們在這里簡單總結一下導致美元穩定幣價格浮動的因素:

對手風險:中心化的Tether系統有旁氏崩潰的可能,一些監管和數據的爆料可能導致USDT價格低于1$.

相較美元法幣的優勢:匿名、抗監管、轉賬方便、手續費低等因素都可能推高USDT的需求。

交易:如果說BTC、ETH是Crypto世界的黃金或大宗商品,把資產以法幣形式存放在“銀行”還是以票據形式放在黃金、股票、或理財產品中,就要看投資者的選擇了。具體來說,Crypto價格下跌,trader尋求將token換成USDT避險。如果USDT流動性不夠,價格就會上漲;Crypto價格上漲,人們急需脫手USDT買入token,供過于求,價格暫時下降。

由以上穩定幣的需求點我們得到了關于穩定幣供應和價格走勢之間關系的一點猜測:

對穩定幣的需求推高了USDT的價格,為了穩定價格,所以需要增加市場供應量。

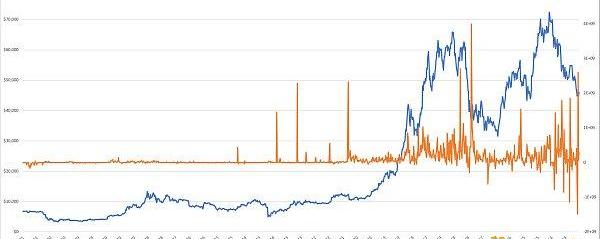

下圖可以支持上述猜測,即在價格發生波動的時候,穩定幣的鏈上活動也比較活躍。

數據來源:OKLink

F2Pool聯創王純回應其操縱以太坊PoW系統的指控:8月9日消息,F2Pool聯合創始人王純在推特上回應了 F2Pool 一直在操縱以太坊區塊時間戳以“獲得更高的挖礦獎勵”的指控。他表示一個強大的系統必須經受住各種測試。

該指控由加密研究員 Aviv Yaish 提出,他認為 F2Pool 在過去兩年中一直在對以太坊進行“共識級”攻擊,操縱區塊時間戳,以持續獲得比挖礦更高的挖礦獎勵。

據悉,以太坊當前的工作量證明(POW)共識機制在設置時間戳時給予礦工“一定的自由度”,這意味著礦工可以創建錯誤的時間戳,然后利用時間戳以增加區塊的挖礦難度,來替換具有相同區塊高度的其他礦工的區塊。(Cointelegraph)[2022/8/9 12:11:46]

但,Crypto整體市值的走高就真的和Tether/Circle無關了嗎?

這就回到開頭的問題,穩定幣的增發是需求導致,還是為了推動價格上漲而主動增發?

四、Methodology&Data

由于USDT和USDC都不單獨供應比特幣或以太坊交易對,如果單獨觀察USDT增發對BTC或USDC增發對ETH的影響得出來的結論可能偏差較大。

而,USDT+USDC占了穩定幣市值的74%,BTC+ETH占了加密貨幣市場市值的59%。因此,我們把它們分組后合并作為研究對象得出的結論會相對準確。

由于2018年后半年牛市回撤基本結束,從2018年到目前是比較完整的熊牛周期,所以本篇文章選取2018.10.1~2021.1.12的時間跨度,共1176條數據。每條數據對應時間跨度中的一天,包括4塊原始數據,分別是:USDT流通量、USDC流通量、BTC價格和ETH價格。

1.鏈上行為數據

數據來源:OKLink

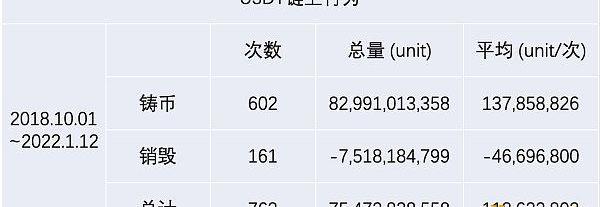

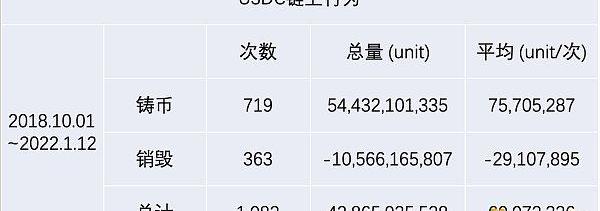

剔除前后兩天和前后三天無新增USDT、USDC鑄幣后發現,從2018年10月1日至2022年1月12日,Tether合計763次鏈上活動,新增75.4B單位的USDT,占到其當前流通量的96.3%。其中,有602次鑄幣行為,共計鑄造約83B單位的USDT,平均約138Munits/次;161次銷毀行為,共計銷毀7.5B單位,平均46.7Munits/次。

上海地鐵和磁懸浮支持數字人民幣支付:7月16日消息,交通銀行攜手申通地鐵集團宣布,市民在上海地區使用最新版Metro大都會App乘坐地鐵或磁懸浮,可以使用數字人民幣進行支付。市民只需下載App,并在數字人民幣賬戶的子錢包內添加Metro大都會,就可以在乘坐軌道交通時使用數字人民幣進行支付。

據了解,此次交通銀行與申通地鐵集團獨家合作,打通“Metro大都會”與數字人民幣接口,在支持交通銀行數字人民幣錢包的同時,同步支持工、農、中、建、郵儲、招商銀行等數字人民幣運營機構的數字錢包。[2022/7/16 2:17:28]

數據來源:OKLink

相對USDT,USDC在鏈上更為活躍,在此期間共計1082次鑄幣和銷毀行為,新增43.9B單位的USDC,占到其流通量的99.8%。另外,USDC每次的鑄造和銷毀活動的動作幅度相對USDT較小,基本和它們之間市值的比率相符。

2.鑄幣vs鑄幣后價格走勢

為了觀察穩定幣鑄幣對價格的影響,我們將全部1176條數據分為兩組:鑄幣日和非鑄幣日。其中,供應量較前一天上漲的為鑄幣日。供應量下降屬于銷毀行為,供應量不變被認定為無鏈上活動,而兩者發生的日期被劃歸到非鑄幣日。

為了觀察鑄幣日和非鑄幣日后價格的走向,我們向后取了4種時間間隔(X):1天、7天、14天、30天。用對應時間間隔后的價格減去當天價格得到”+Xdaydifference“。公式為:

“+Xdaydifference”=price(day+X)-price(day)

將鑄幣日、非鑄幣日的”+Xdaydifference”加和、求均值后得到“SUM_X”和“AVG_X”。其中,AVG_X衡量的是每次鑄幣/銷毀行為對之后單天的價格影響,公式為:

AVG_X=Average(”+Xdaydifference”)/X

英特爾執行長基辛格:芯片制造設備交貨時間已大幅拉長:5月25日消息,英特爾執行長基辛格23日在達沃斯世界經濟論壇(WEF)場邊受訪時表示,芯片短缺問題預料將持續到2024年。他也警告,半導體短缺問題同時造成先進芯片制造設備也供不應求,可能阻礙全球晶片產能的擴張計劃。他說,新晶圓廠的芯片制造設備交貨時間,已相當大幅度地拉長。他認為當前擴增產能的最重要壅塞點,是芯片制造設備的供應。(財聯社)[2022/5/25 3:39:46]

為了衡量單位鏈上活動對價格的影響,我們用不同”+Xdaydifference“中的”price_diff/unit”表示單個穩定幣鑄幣時價格產生的變化,后面稱為鑄幣效率,公式為:

“price_diff/unit”=“SUM_X”/SUM(mint/burn)/X

“increaseratio”是指在鑄幣日或非鑄幣日后價格上漲/下跌的頻率。

最后一列“diff”是前兩列數值的差,即:

“diff”=mint–burn&none

數據來源:OKLink

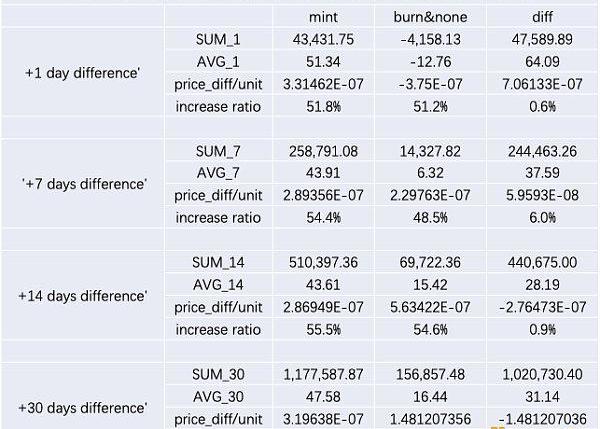

在上表中可以分別從橫向和縱向看出五點信息:

increaseratio:不同時間間隔(X)之間最大只有5%的差異。鑄幣日和非鑄幣日后價格上漲的頻率相差不大。

AVG_X:鑄幣日/非鑄幣日和價格的漲跌之間的相關性并不強,只有銷毀后的短期內價格整體下跌,其余三個時間間隔均總體上漲。

price_diff:鑄幣日和非鑄幣日后單個穩定幣增發對價格影響的效率相差不大,且鑄幣與否與“鑄幣效率”沒有明顯相關性。其中,鑄幣日對14天&30天后價格上漲的影響甚至不如非鑄幣日的影響大。

在穩定幣鑄幣的日子里,價格都有明顯的上漲,BTC+ETH漲幅在$43~$57。而在穩定幣銷毀和沒有活動的日子里,價格基本平穩下降,其中第二天價格下降較為明顯。

mint:不同時間間隔(X)中,1天后和30天后的“鑄幣效率”相對較大,但整體單個穩定幣增發對價格影響的效率相差不大。

綜上,鑄幣對價格上漲較為友好,但和價格的上漲或下跌并沒有很強相關性,且鑄幣對價格上漲的幅度也沒有明顯的幫助。

然而,單純分析鑄幣之后的上漲或下跌還不能完全說明鑄幣對價格的影響,還要考慮鑄幣前后價格的變化。

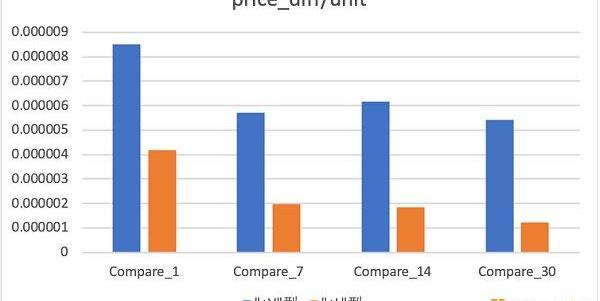

3.鑄幣vs鑄幣前后價格走勢

這里,為了方便我們統一把三天前的價格作為鑄幣前價格變化(”diff-3/3”),并與不同時間間隔?(X)?之后的價格進行比較得到“Compare_X”,公式為:

“diff-3/3”=/3

“Compare_X”=“+Xdaydifference”/X–“diff-3/3”

“SUM_X”=sum(”Compare_X”)

“price_diff/unit”=“SUM_X”/SUM(mint/burn)/X

數據來源:OKLink

數據來源:OKLink

可以看出,在把鑄幣前價格加入考量后(before&after),鑄幣對價格的積極影響被明顯削弱,甚至在和7、14、30天之后的數據進行對比后出現了逆轉,相對3天前價格整體下跌(”SUM”出現負數)。

再次說明:鑄幣對價格上漲作用不明顯。

如果說鑄幣對整體價格作用不明顯,那么對某些特殊形態的行情是否有作用呢?

4.鑄幣vs?”+V”型&“+L”型行情

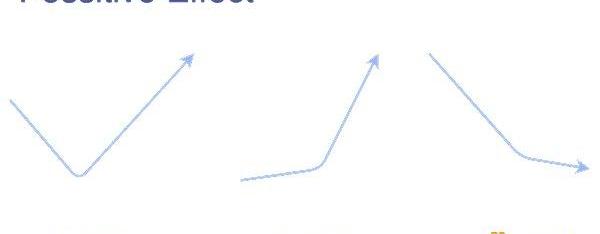

某個因素對價格的影響分為正向的和負面的。其中,

Positiveeffect可以分為三種形態:

“+V型”:下跌后上漲

“+L”型:上漲后加速上漲

“-L”型:下跌后減速下跌

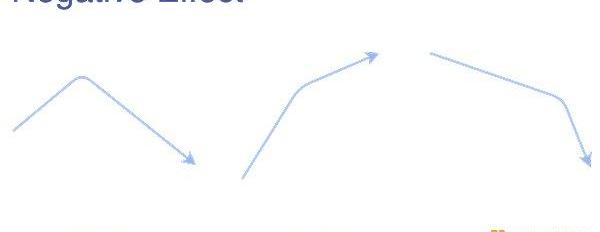

Negativeeffect分為三種形態:

“-V”型:上漲后下跌

“+T”型:上漲后減速上漲

“-T”型:下跌后加速下跌

由于本文研究的是鑄幣與價格上漲的關系,我們只選取positiveeffect中的“+V”型和“+L”型進行分析。

數據來源:OKLink

注:

“+V”型(Total)一行列出的是全部1176條數據中,不同時間間隔(X)出現“+V”型行情的次數;

“+V”型(mint)一行列出的是鑄造日(880條數據)中,不同時間間隔(X)出現“+V”型行情的次數;

“+L”型同理。

雖然新鑄穩定幣整體對幣價走勢利好,但是880次鑄幣中,只有231次(+7day)對價格有“逆轉作用”,即“+V型”走勢。如果單純依賴穩定幣鑄幣作為價格走向的判斷市場底部拐點,僅有26%的概率能“猜對”。

因此,鑄幣對價格拐點沒有預判價值。

由表中“Ratio”一行數據可以看出,穩定幣鑄幣對“+V”型行情中比較友好(“Ratio”超過57%),但不是很明顯。而在出現“+L”型行情時,鑄幣日出現的比例并不高。

也就是說,鑄幣對“+V”型和“+L”型行情并沒有很大的預判價值。

數據來源:OKLink

數據來源:OKLink

在出現“+V”型和“+L”型行情時,“price_diff/unit”相對數據整體(mint+burn+none)提升明顯,基本有著兩位數的差別。說明在以上行情下,鑄幣對行情的“積極作用”較為明顯。

也就是說,穩定幣鑄幣很可能是借著市場行情上升而推動幣價走高。

“+V”型和“+L”型相比較,無論從“鑄幣效率”還是上漲次數而言,“+V”型的表現都優于“+L”型。

也就是說,穩定幣鑄幣在價格反彈時要比在價格上漲過程中“助力”的影響更大。

五、小結

雖然在穩定幣(USDT和USDC)鑄造后價格整體上漲,但是由于二者之間存在價格預期&穩定穩定幣幣價的共因(confoundingfactors)。文中數據顯示,穩定幣的鑄幣與鑄幣后價格的走勢并沒有明顯相關性,且鑄幣對價格的上漲并沒有預判價值。難以得出穩定幣的增發直接導致市場價格整體上漲的結論。

因此,我們推斷Crypto價格的上漲與美元穩定幣的增發并沒有直接的因果關系。反而是“市場需求給了穩定幣增發的壓力”的說法更有說服力,鑄幣很可能只是借著行情上升而推動幣價的走高,“為了推動價格上漲而主動增發”這種假設站不住腳。

撰文:Mabrary

來源:金色財經

原文作者:meows.eth,CatsCapital合伙人;Wazz,加密愛好者原文編譯:0x137.

1900/1/1 0:00:002022年1月13日—機構級加密貨幣交易所AAX宣布與TheTie達成合作伙伴關系,為其用戶提供又一種加密貨幣分析工具.

1900/1/1 0:00:00作者?|?武大餅 比特幣,自2017年飛速崛起以來,金融界討論最多的話題!比特幣已經出現在新聞中很長一段時間了。它已成為一個提供多重回報的實體。雖然,許多行業領袖對比特幣有廣泛的看法.

1900/1/1 0:00:00一項新的研究認為,在比特幣(BTC)達到這個減半周期的歷史高點之前,“至少還會推動一次上漲”。在一系列關于當前比特幣價格走勢的推文中,頗受歡迎的分析師TechDev認為,與許多人的看法相反,20.

1900/1/1 0:00:00依舊維持昨天的觀點,止跌反彈,從今天的走勢也能看得出來,基本上是走兩步停三步或是走三步停兩步。動作幅度都有限,那就是在醞釀板塊或是繼續吸籌了.

1900/1/1 0:00:00Jan.2022,vincy@footprint.networkDataSource:FootprintAnalytics-?2021GameFiDashboard這篇文章是我們年度回顧系列的一.

1900/1/1 0:00:00