BTC/HKD+4.35%

BTC/HKD+4.35% ETH/HKD+3.59%

ETH/HKD+3.59% LTC/HKD+5.57%

LTC/HKD+5.57% DOT/HKD+1.17%

DOT/HKD+1.17% ADA/HKD+5.26%

ADA/HKD+5.26% SOL/HKD+2.6%

SOL/HKD+2.6% XRP/HKD+3.69%

XRP/HKD+3.69% DOGE/US+5.61%

DOGE/US+5.61%兩類合成資產

Crypto里面有兩類合成資產:

一類是資產的復制或鏡像,就是本身資產存在,但是鏈上化或者在另一條鏈進行復制。

另外一種合成資產是直接創造一種以往不存在的資產,可以是合成的指數,可以是現金流的資產化,比如算力合約代幣,或者是風險度量的代幣化。

資產復制:主要解決跨平臺可用性的問題,如股票的可接觸性、跨鏈資產的需求等。

直接合成:提供有市場需求,但是還沒有被滿足的回報/風險暴露,且這種暴露直接代幣化。

主要機制

合成資產的主要運作機制有:預言機,清算人,價格掛鉤,合成(mint)與銷毀(burn)。

預言機有兩個作用:一是用來給資產進行報價,如Synthetix的合成資產交易價格。二是為債務監控提供價格指示,當債務抵押不足(如借出債務/抵押物的比值低于某個閾值),就可以啟動清算程序。如MakerDao的預言機塊就是為了確定CDP是否安全以及會否因價格變動觸發清算。

清算人是一類將有問題借貸進行清算的角色。比如當CDP比率低過閾值,外部清算人可以直接介入,存入不足的Dai, 以折扣獲得一部分抵押品ETH。清算過程利潤較多,清算人之間也會產生競爭。Synthetix早前沒有清算機制,后來在2020年的Altair升級中,加入了清算人機制。清算人機制提供了價格保證,也形成了一種警示作用,讓CDP抵押方有維持抵押率水平的動力,以及對于遺失的CDP(如私鑰丟失)可以及時清理,以便維持整體水平。清算機制也有很多類型,像UMA協議采用的是無喂價清算機制,預言機只有在出現爭議的時候才會被使用,類似于爭端機制的最終裁判人,因為代幣也是無喂價的,最小化了預言機的使用。

普遍使用的價格掛鉤機制有:超額抵押、自動清算有問題CDP、供給調整、緊急關停等。

合成和銷毀的過程比較直接,即抵押鑄幣,以及還幣并終結低壓頭寸。

風險1:部分權力的放棄

資產復制只是重現了資產的價格表現,對于資產的其他權利則基本放棄。比如股票合成代幣的投票、治理、股息等,債券合成代幣的利息、債務索取權等。就股票而言,一個公司發行多少股票,投票權就分成多少,合成資產創造出合成股票,投票權不可能分給合成資產。這個是資產復制類的合成資產的一般問題。

目前這個在可接受范圍內:1、底層資產本身都是高風險資產,用戶只關心價格波動;就股票本身而言,也很少用戶在于分紅、治理,轉換為crypto合成資產后用戶就更不在意;2、DeFi的介入,放棄一些權利會有其他機制的彌補,比如穩定幣是可以有利息的,因為他產生于真實的借貸,而且利息還很高,而美元幾乎無息。合成代幣也可以進行抵押,比如BTC是零收益資產,但是wBTC可以參與挖礦。

直接合成資產則沒有這方面顧慮,附帶權利被協議所約束,如算力代幣對算力的要求回報,風險分級代幣就是對風險的要求回報。直接合成資產代表了區塊鏈世界各種未被以及將被資產化的利益。

風險2:價格脫鉤

合成資產做不到真正peg住原始資產的價格,如穩定幣的脫鉤美元,合成股票脫離原股票價格。這里需要協議內置的peg機制來解決,都在實驗中。

Terraform Labs旗下合成資產協議Mirror合約長期存在漏洞,7個月內損失或超3000萬美元:5月28日消息,Terra研究論壇成員FatMan在社交媒體上發文表示,由Terraform Labs開發的合成資產協議Mirror合約長期存在漏洞。自2021年10月起,攻擊者在7個月的時間內利用該漏洞多次進行攻擊,最高單筆獲利超400萬美元(使用1萬美元獲利430萬美元),均未被Terraform Labs或Mirror團隊發現。

截止漏洞修復時,攻擊者利用該漏洞的總獲利可能已超3000萬美元。FatMan表示,該漏洞于11天前被Mirror論壇成員發現并提出質疑,此后該漏洞被修復,但Mirror團隊并未對此事進行任何聲明。[2022/5/28 3:46:47]

比如穩定幣所使用的peg機制:

美元抵押穩定幣依靠對美元的信心,以及兌入和兌出的雙向套利機制

加密資產質押穩定幣依靠超額質押和清算機制的信心

算法穩定幣依靠供給調節和經濟激勵

機制是一部分,機制帶來的信心和參與感是最重要的。許多算法穩定幣面臨的問題都是價格過低時調節供給功能失效,因為參與信心大幅減少。

價格脫鉤的風險始終存在,就是因為這些機制都不是緊耦合的,所以被攻擊也是正常的,最常見的攻擊維度就是預言機攻擊,比如2019年Synthetix就曾遭受到預言機攻擊。組合合成資產,依靠預言機報價的DeFi協議都有被預言機攻擊的風險。

風險3:抵押品

抵押品主要有兩個風險:一個是被清算,第二是超額抵押的機會成本。

合成資產的賣方,也就是合成資產的借方,需要把協議接受的底層資產存入智能合約。因為許多合成資產協議都接入了清算機制,當一定的抵押比率不能完成的時候,就會被清算。當然,如果像CDP這樣的債務合約,也要承擔參數變化的風險,比如CDP的持有需要穩定費率,而這個費率是變動的,通過DAO決策,具有無法預知性。或者是清算罰金、債務上限的變動等。

更多的風險來自于機會成本,因為大部分抵押品都是超額抵押,超額抵押等于鎖定了流動性。在流動性挖礦出來以后,抵押品都具備了去挖礦的潛質,都會有年化幾十的收益率。作為合成資產的賣方,需要計算機會成本。協議方也借助挖礦在質押的同時給予獎勵,比如Synthetix里,質押SNX生成sUSD,就可以獲得Synthetix.Exchange的交易費分成,以及SNX的通脹獎勵(類似PoS鏈的staking)

合成資產的優點

無審查的發行范式:任何人都可以根據現成的協議發行特定的合成資產

全球流動性:合成資產可以直接在交易所交易,去中心化交易所提供了方便的場所,直接實現點對點傳輸

低摩擦交易:合成資產和其他crypto資產一樣,享受同樣的低成本和約束

NFT讓更多類型的合成資產出現:NFT的性質讓合成資產有更多細顆粒度的發揮,Uniswap V3的出現令這種形式的合成資產被更多人接受。

傳統合成資產的作用非常簡單直接,就是為了滿足客戶的風險暴露需求,通常這種風險暴露需求并不能由標準品所提供。基本設計方案是多種衍生品加在一起,或者一種底層資產加上衍生品,而且大多是投行定制化的。也就是先有需求,投行利用手頭工具幫客戶打造出一個合成資產。比如合成可轉債的打造,把普通債權+看多期權進行合成,變成一個擬合的可轉債。幾個傳統合成資產的例子或許對Crypto合成資產會有啟發。

跨鏈合成資產平臺Duet Protocol上線加密市場指數合成資產dTMC:5月11日消息,據官方推特,跨鏈合成資產平臺Duet Protocol已上線加密市場指數合成資產dTMC。dTMC價格取自預言機Chainlink,反映按市值加權的全球加密市場整體表現。用戶可在PancakeSwap上用dUSD直接購買,或通過添加流動性進入dAssets模塊借入dTMC。[2022/5/11 3:07:26]

阿里巴巴的合成股票

阿里巴巴于2014年在美國上市,由于種種江湖原因投行Merrill Lynch未能參與到IPO的過程中。于是結構產品部打造了一個衍生產品,讓客戶甚至在阿里巴巴上市之前就可以“獲得”其股票。這個產品就是個合成產品,它組成部分里的多頭就是軟銀公司的股票,空頭就是軟銀持有的其他上市公司股票,如Sprint、雅虎日本、KDDI等,這樣產品的凈暴露就是阿里巴巴股票+一些小股票。這樣客戶就提前獲得阿里巴巴上市前的估值。而且投資人也收獲頗豐,上市后解開這個產品,購入正股即可。ML也因為復雜的操作和產品設計,獲得可觀的收入。

安碩A50指數基金

在RQFII開通之前,國際投資者人投資于中國大陸指數都要通過安碩A50,這雖然是一個ETF,但是也是個合成產品,使用的A股連接產品(CAAP,一類衍生品)擬合A50指數,填補了海外投資人不能接觸A股指數的缺憾。后來由于RQFII開通,真正可投資于股票的ETF出現,競爭力就弱了下來,但是在某一個時間點,是非常必要且唯一的投資手段。

CDS(Credit Default Swap)

更廣泛的例子是信用違約互換CDS。買賣雙方就具體的一系列債券違約事件達成協議,違約互換的買家向賣家支付一定的“保費”,假設出現信用風險,買家將以面值將違約債券賣給賣家。令買家獲得了做多風險資產的動力,規避了信用風險。因為信用違約風險的直接規避,CDS一經推出就廣受市場歡迎,因為它解決了一個非常必要的痛點,這體現了產品設計的能力和market fit的精準。

所以合成資產可以無需求的創造,但真正生命力的是有需求的創造。我們可以把合成資產的作用分成以下幾個層面:

流動性和資金的聚集:合成資產可以創造出標準化的產品,標準化的產品意味著可以承載大額的流動性,比如合成一類指數。

可組合性:由于token的標準化,意味著可以分割和組合,合成token之間可以搭接變成更為多樣化的產品,比如對算力波動創造一個反向保護的代幣。

降低成本:標準化的協議本身就可以降低成本,交易低摩擦。

解決實際需求:這里的需求有些是現在存在的,有些是潛在存在的。比如美元穩定幣,過去到現在一直都有很大的需求。未來使用合成資產去進行風險管理將會是一個很大的方向,現在可能被當做投機產品。

最大的合成資產-穩定幣

穩定幣是最早的一類合成資產,只是錨定的資產比較特殊是一種貨幣。穩定幣的機制比較簡單,抵押美元就幾乎不需要穩定機制,如果是數字資產,就要加入超額抵押機制。如果不采用抵押,算法穩定幣就需要設計抑制通脹和通縮的辦法。從2020年開始,一類彈性供給穩定幣開始出現。彈性調節的穩定幣的機制是依靠調整供給,rebase可能會導致整個市值突然暴漲暴跌。

合成資產協議Synthetix在Optimistic Ethereum上線合成資產交易:合成資產協議Synthetix在以太坊二層擴容方案Optimistic Ethereum上線合成資產交易,最初將支持sUSD、sETH、sBTC和sLINK,由Chainlink提供喂價,未來幾周內將升級支持更多功能。此外,基于Synthetix的衍生品交易平臺Kwenta在Optimistic Ethereum發布L2 Kwenta Alpha,最初將支持sUSD、sETH、sBTC和sLINK。

據悉,此前基于Synthetix的二層期權協議Lyra測試版已上線以太坊測試網Kovan版擴容方案Optimistic Ethereum網絡,基于Synthetix的期權協議Thales上線以太坊主網。[2021/7/30 1:24:23]

算法穩定幣的問題都是當價格過低的時候,繼續參與的信心極度降低。像ESD/BasisCash的幣價已經休克。而采用漸進步驟,結合了算法穩定和抵押機制的Frax比較穩定。Frax是這一種在構成上比較特殊的算法穩定幣,就是的抵押品是現有的比較穩定的穩定幣和股權代幣組合而成。在雙向兌換機制下,FRAX可以和a*USDC+(1-a)*FXS自由兌換。0<a<100%就是抵押品比率、抵押品比率可以動態調整,當幣價低于1美元,就增加抵押品,當幣價高于1美元,可能稍微放松抵押品比率。

穩定幣自誕生以來一直沒有放棄過創新,現在幾乎無人懷疑美元抵押類穩定幣的作用。數字資產抵押穩定幣也基本可以,但是算法穩定幣還有很長的路要走,挖礦等模式讓算法穩定幣大火了一陣,但是在穩定性上仍有待驗證。

然而算法穩定幣的空間最大的:社區孜孜不斷的追求穩定幣的原因是,在這個平行世界里,如果繼續引入美元,那必然還是會將美元的風險(增發、監管)引入到crypto世界中,而只有打造完全內生(code is law)的穩定幣,甚至不和美元掛鉤,才可以成為完全內生的世界的基礎。這在之前是不可能的,但隨著DeFi的壯大,這種可能性越來越高。

協議類

最早的合成資產協議Synthetix

Synthetix是最早的合成資產協議之一,巧合的是起初由穩定幣轉型過來的。2018年開始市場上誕生了一大批算法穩定幣項目,很多都歸于沉寂,有的像basis這樣的在2020年末悄然崛起,也有像Synthetix在2018年末開始轉型。

Synthtix是最早一批開啟流動性挖礦的DeFi :雖然流動性挖礦源于去年6月份Compound上線COMP代幣,但是Syntheix可以算更早的一批(2018年上線開始)。因為合成資產的流動性較低,況且mint合成資產需要很高的抵押比率, 后來不斷下調(750%->600%->500%),所以syhthetix給予了質押者較高的收益,這也是保證了SNX的價格穩定。合成 s資產比直接購買s資產有一定吸引力。目前大概有一半的SNX抵押在網路中。

采用動態債務比率:一般抵押類項目采用靜態債務比率。就是只要抵押物,如Ether價格和借出債務之間的比率不低于平倉線,那債務不會出現問題,隨時可以贖回。但是synthetix采用了動態債務比率,比如在鑄造sUSD的過程中,一開始要求是500%,那之后若SNX跌價,抵押比率下降,平臺會要求用戶額外抵押,以保證抵押比率隨時大于等于500%。這樣做的worst case就是minter需要隨時有抵押SNX的需求(但是可以增加SNX的買壓),另外就是minter不會爆倉,除非跟不上調整節奏。其他一些defi抵押品defi協議都有平倉線的要求。

合成資產Synthetix用戶從本周開始需為L2交易支付gas費用:官方消息,合成資產Synthetix發文宣布從本周開始,用戶將需要支付gas費來進行L2交易。此前,L2的gas費用一直是由Optimism補貼的。另外,在未來幾天,Optimism也將不再轉發用戶從L2的提款,所以這用戶需要手動完成。Synthetix staking dApp將包括一個指向Etherscan的鏈接,可以用來執行準備中繼的提款。此外,為了獎勵那些已經遷移到L2的用戶,synthetixDAO會將總共30WETH的獎勵分配給符合條件的錢包,平均分配給截至2021年7月7日5:00的所有在L2上有SNX的錢包。之后,用戶將需要使用OE WETH網關dApp來存入更多的WETH到L2。其他希望在未來遷移到L2的用戶也將需要使用網關將WETH轉移到L2。[2021/7/7 0:32:55]

基于債務池的交易所:除了mint資產以外,Synthetix還提供了基于債務池的交易所。沒有交易對手以及流動池,大家只有一個中央對手方-債務池。當交易sUSD到SBTC時,相當于債務池收回了sUSD, 印制了等量的sBTC。債務池實際上是共擔債務的,因為s資產價格變動,從初步抵押的過程到價格變動,所有的債務會在不同minter上重新分布,所以就算什么也不做,個人債務也會因s資產交易而變動。

這對于trader來說,可以用來表達某一類資產的偏好,比如看好BTC,就去印sBTC,這樣sBTC價格上升,獲利會增加。由于動態調整,還會節省出更多SNX,若出現債務增加,還要進行更多的SNX抵押。印制sUSD 去換取什么樣的 s 資產,很有講究。

建立在Terra上的MirrorProtocol

Mirror是建立在Terra網絡上的合成資產協議,其發行的合成資產被稱為mAssets。mAsset會模仿現實資產價格變化。mAsset的鑄幣是完全去中心化的,可以接受多種類型的抵押品,并保證抵押品數量充足。Terra上的交易所Terraswap上可以建立mAsset的UST交易對。Mirror也有自己的Mirror token, 可以讓流動性提供商獲得獎勵。

Mirror里面有四類角色:

Trader:在Terraswap上買賣mAsset的用戶,組合暴露在合成資產之上。

Minter:真實制造合成資產的人,會和協議進入到一個CDP協議, 抵押資產必須要高于mAsset的最低需求。因此,minter實際上對合成資產是做空的。只要抵押資產比率高于最低要求,則抵押品可以被撤回。Minter可以通過燃燒mAssets或者添加更多抵押品來調節抵押品比率

LP:LP添加等量的mAsset和UST去對應的Terraswap池子,會增加合成資產的流動性LP拿到LP憑證可以獲得更多的池子收益。

Staker:抵押LP tokens和MIR tokens, 才可以獲得MIR tokens。LP token持有人可以獲得MIR從通脹受益,MIR staking可以獲得CDP費用。如果用戶抵押MIR,他們可以參與治理并有一定的投票權。治理就是新的mAsset進入白名單,以及參數的改變。

合成資產協議Ramifi Protocol:目前沒有進行私募,請勿受騙:合成資產協議Ramifi Protocol發推提醒稱,目前沒有進行Ramifi私募。任何發布私募消息的人都是騙子,發現此類情況請立即舉報。

據此前報道,Ramifi Protocol完成74萬美元私募輪融資,投資者包括GenBlock Capital、Pluto Digital Assets、Morningstar Ventures、Magnus Capital、Moonrock Capital、DuckDAO、Momentum 6、Lotus Capital、BlackMambaVentures和ChronosVC。Ramifi Protocol的代幣RAM將在IDO后于3月30日上線Uniswap。Ramifi還將推出Torrent流動性獎勵計劃。[2021/3/27 19:22:32]

Oracle feeder:用來提供準確的和準確的外部報價,并且是唯一一個可以進行更新資產價格的賬戶。對整個運營非常重要,社區會通過治理進行謹慎選擇和替換。目前使用的是Band protocol。

Mirror和Synthetix的最主要的區別在于抵押資產,Synthetix的抵押使用波動型的SNX代幣,而Mirror使用穩定型的UST代幣,故而抵押率差別較大。但是UST不是Mirror的生態代幣,所以tradeoff在于功能和生態發展的取舍。

通用合成資產協議UMA

UMA是一個合成資產發行協議,通過UMA可以發行任何一款合成資產。目前上面有11個項目,分成三大類:Digitally Native Index、Yield Dollar、Synthetic Asset Exchange。

創造出特殊功能的代幣DigitallyNative Index是最有意思的一類,Domination Finance追蹤比特幣的市場占有率、ETH/BTC追蹤ETHBTC的比率、uGAS最終以太坊gas fee、uSTONKS追蹤 Wall StreetBets的股票熱度、yCOMP可以多空COMP代幣等。UMA創造了一系列適用于特殊需求的產品,很好利用了合成產品的特性。

標準產品協議UMA使用了一套ExpiringMultiParty (EMP) contract的標準產品合約,可以讓開發者迅速上線可到期的合成資產代幣。開發合約完成后,經歷前后7個步驟,就可以把一整套合成代幣搬上線。

UMA協議也有代幣UMA Tokens,其可以用來解決其糾紛解決系統DVM (Data VerificationMechanism),以及對整個協議進行治理。持有UMA代幣的主要用途有:1、使用DVM的價格需求投票獲得獎勵;2、協議參數改變的升級的治理獎勵。

核心機制-解決預言機賄賂?DVM是用來解決中心化問題和預言機賄賂的問題,本身就是一個預言機。UMA認為區塊鏈預言機難以避免被賄賂的情況。于是訴求與經濟手段。預言機的腐敗需要成本,即Cost of Corruption (CoC),以及行動獲利Profit from Corruption (PfC),只保證CoC大于PfC即可。并可以計算CoC以及PfC。

步驟1: 為了衡量腐敗的成本,DVM使用了謝林點(Schelling-Point)式的投票系統,并將投票權代幣化。代幣持有者在有爭議的價格點上投票,并因誠實投票而獲得獎勵,否則將受到懲罰。只要有誠實的多數,選民就會正確地投票。這意味著腐敗成本是購買51%投票代幣控制權的成本。

步驟2: 為了衡量腐敗帶來的利潤,所有使用該系統的合同都需要在DVM上注冊,并報告如果價格源被破壞可能被竊取的價值(這是特定于合同的PfC值)。然后,DVM將每個合同的PfC總和為一個系統范圍的PfC編號。

步驟3: CoC >PfC機制由可變費用策略強制執行。

由于腐敗者需要51%的token,以使得51% token的市價(CoC)>PfC,這需要DVM持續不斷的監測CoC >PfC關系。

代幣的創造需要抵押品,UMA也接受非常廣泛的代幣類型多為抵押。UMA協議本身不會檢查代幣的充足與否,但是會通過代幣經濟來使得清算人有動力去識別不足的的那些合成代幣協議。UMA并不需要是跟蹤鏈上價格數據,根絕UMA創始人的說法,自上線以來,出現糾紛的情況只有六次。

和以上兩個協議不同的是,UMA不使用超額抵押,而是用過財務激勵來促使清算人及時清算非健康CDP,也即是主動管理CDP,而不是等待平倉線。從UMA使用的是“無喂價清算”,通過合作博弈,令整個體CDP保持健康水平。一個好處就是,一些長尾資產(比如還沒有價格)也可以拿來合成,不會有報價障礙。

算力代幣協議

算力類代幣是非常有意思的一類產品,符合我們的判斷標準:1、把特殊的資源抽象化;2、利用代幣特性讓其可交易、可流通、可定價;3、結合流動性挖礦,讓算力產出(yield)也代幣化。算力代幣市場和是合成資產的非常有潛力的應用,解決了區塊鏈底層流通的問題,把原來所謂的“云算力”DeFi和NFT化,更具有去中心化理念。

PoW算力代幣MARS

MARS是由幣印礦池推出的算力衍生品代幣項目,有BTC挖礦算力憑證pBTC35A,ETH挖礦算力憑證pETH18C, 和治理代幣MARS。每一枚pBTC35A瞄準1 TH/s的比特幣算力,每一枚pETH18C瞄準1 MH/s的以太坊算力,底層算力由幣印的實物礦機支撐,挖礦收益鏈上發放。MRAS協議基于以太坊。

獲得算力收益通過Staking進行,質押pBTC35A可以獲得wBTC和MARS,質押pETH18C可以獲得ETH和MARS。此外在Uniswap上提供pBTC35A和pETH18C的交易流動性還可以額外獲得挖礦收益(wBTC, ETH和MARS)。礦池的參數如下:電費: $0.0583/kWh,礦池收費(FPPS): 2.50%,功耗比: 35W/T

BTCST

BTCST和MARS類似,也是一個算力代幣協議。每一個代幣瞄準0.1 TH/s,進行staking后就可以獲得每日比特幣算力的收益。

和MARS基于不同的是,BTCST是一個自由發行的算力代幣市場,任何礦工可以申請參加,只要:1、貢獻算力是自有的;2、設備包含的算力可以通過團隊的風險測試;3、參與礦工至少有不低于5PH/s的算力。然后礦工就可以發行自己的BTCST算力。礦池的參數如下:電費: $0.058/kWh,效率損耗: 2.50%,功耗比: 60W/T

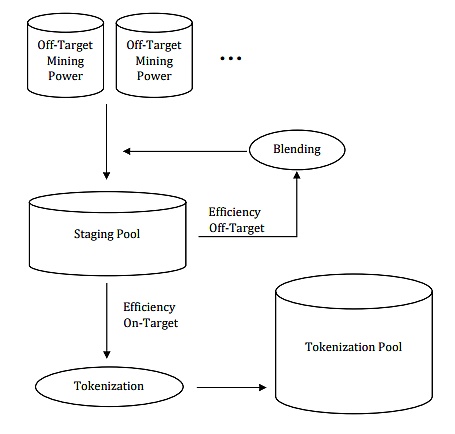

圖:BTCST算力token化過程

HashMix

HashMix是一款通用的算力代幣化解決協議。可以代幣化傳統的BTC/ETH網絡的算力,還可以代幣化類似Filecoin這樣的存儲挖礦協議,即一款可以跨鏈的代幣轉移協議。與上述兩個產品不同的是,不會采用標準的算力底層,所以各類礦工提交的算力,會變成NFT而不是一般的ERC20代幣。所以每個礦工的算力可以有很大不同,這也符合實際情況。

每一個NFT都代表了不同的算力協議,算力的真實性通過過驗證者來驗證,多簽錢包控制購買算力NFT代幣的款項,驗證者依靠協議代幣HSM進行激勵。此外算力代幣可以進入金融市場,被附加上借貸、交易的功能。比如Fil類挖礦算力就有借貸需求。

風險管理類

數字貨幣的價格風險一直都很大,有交易經驗的用戶可以直接去進行做空保護頭寸。仿照現實世界,很多合成資產做了更新一步的設計。比如針對了波動率的,或者是針對于風險分層的設計。風險類的合成資產具有實用性,針對于風險規避的需求,所以我們預計會很有市場。但是風險類代幣本身的風險就很大,也要面臨預言機、套利等被攻擊的風險。

波動率類

Volmex推出了基于以太坊波動率的指數,并基于這指數開發了可交易的平臺,用戶可以直接針對以太坊的風險(基于期權的波動率)對市場進行交易定價,可以對沖市場波動的風險,或者整個以太坊生態的風險。像基于UMA發行的dVIX指數也一樣,可以提供類似的ETH波動率的交易產品(volETH),而且還可以做空波動率(ivolETH)

風險分層協議

Barnbridge就是做風險分層,把一些借貸協議如Compound的池子分成Seniortranche和Junior tranche兩類,Senior獲得無風險利率,Junior獲得有風險的利率,但是收益就比較高。每一類tranche都有一個對應的代幣sBONDs,jTokens。解決的是當借貸池收益變動時,不同風險偏好用戶對收益的體現。這類產品稱為Smart Yield Bond。

Barnbridge的另一種產品是Smart Alpha Bond。雖然叫做Bond,但是SAB本身并不針對固定收益,而是針對于任何可測量的收益,比如BTC/ETH的價格波動風險的分層。比如將ETH的價格范圍分成三個部分,每個部分可承擔不同的收益,這樣一個ETH可以拆分成三個不同的token,如jETH/mETH/sETH,讓對ETH的用戶可以有較大的可選擇余地。

Saffron采用類似的結構,在固定收益層面做了三個層級:S,AA和A。

資產包類

Charged Particle協議可以把任意一種erc-20代表注入到NFT的代幣中,給NFT代幣“充電”。因為和AAVE合作的關系,存入的token可以變成atoken,即帶利息的token,如存入Dai,就可以變成aDai。而且存入的資產種類不限,可以是ERC20,也可以是ERC721,ERC1155。這樣就把一個NFT變成了一個資產包,可以包羅萬象,是真正的“合成”。

Charged Particle提供了個思路,其實合成資產就是個打包過程,NFT可以天然組合各種資產,想要什么樣的資產,都可以包進去。而其中的訣竅在于收益的可分配和支持底層的可驗證。

UMA創始人HartLambur曾梳理了合成資產,并給出了概念化的合成資產公式:抵押資產+支出函數=合成資產。我們覺得這里支出函數除了有金融意義外,還需要有另一層非金融(主要是治理)的意義,因為資產的索取權實際上從右邊挪到左邊。按照這個框架,需要考慮的兩類問題:

抵押資產充足:一般是優質資產。以及預言機機制和清算機制的順暢

支出函數穩定:如何把收益權無縫轉移過來

合成資產里真正做起來的是穩定幣,賽道主要來自于需求,穩定幣就是一個需求,而且是長期需求。只要美元體系不變(關乎定價),以及進出通道不變(關乎兩個世界的關系),這個需求就不會變。

我們目前覺得最很有希望的:解決的真實問題的直接合成資產,如算力代幣、風險代幣、復雜收益代幣(比如奇異期權)。

最后一點,合成資產是產品設計的產物,但是從根源說,其實是流動性的產物。無論是傳統的合成資產,還是最大的合成資產穩定幣,以及未來各種可能創造出來的產品,背后都有流動性的影子。流動性的溢出,不僅是供給,也是讓需求提升了。這些需求,都是圍繞著風險暴露和提升效用兩個層面展開。假設沒有流動性,就沒有需求,沒有流動性,也不會有人去創造合成資產,做出來也不會有人去交易。所以在大的背景下,合成資產還是要感謝這個流動性泛濫的時代。It is All About Liquidity。

文章作者:HashKey Capital 研究總監,鄭嘉梁

Nouriel Roubini是紐約大學斯特恩商學院的經濟學教授。他是全球宏觀經濟咨詢公司魯比尼宏觀咨詢有限責任公司的首席執行官.

1900/1/1 0:00:00在過去的2020年,DeFi的火爆使加密資產創下了前所未有的新高度,并催生出了新型的商業范式。然而,各類基于數字資產的金融衍生品也愈發脫離了實際合理的風險控制.

1900/1/1 0:00:00Envolve Group?之前Metaverse不是很火的時候我們寫了一篇三萬字長文,來找我們聊Metaverse的人很多。沒啥可說的,帶著錢來的我們都收了,沒帶錢來的我們都轟出去了.

1900/1/1 0:00:00“暴漲暴跌”是比特幣等加密貨幣的自帶屬性。過去,加密貨幣只是一小撮人的游戲,如今,華爾街機構頻頻入場,加密貨幣市場格外躁動。也正因此,過去對加密貨幣睜一只眼閉一只眼的各國央行不得不注意它.

1900/1/1 0:00:00原標題 | Web 3.0漫游指南在本文中,我們將研究Web 3.0,因為它與分散的點對點(p2p)文件共享有關。去中心化架構相對較新,仍在發展中.

1900/1/1 0:00:00當前以太坊設計中的向后兼容性所面臨的挑戰之一是區塊鏈歷史記錄的訪問需要對 Merkle 證明進行 EVM驗證,這還假設區塊鏈將永遠使用相同的格式和相同的密碼技術.

1900/1/1 0:00:00