BTC/HKD-6.93%

BTC/HKD-6.93% ETH/HKD-15.58%

ETH/HKD-15.58% LTC/HKD-14.91%

LTC/HKD-14.91% DOT/HKD-12.77%

DOT/HKD-12.77% ADA/HKD-12.99%

ADA/HKD-12.99% SOL/HKD-13.18%

SOL/HKD-13.18% XRP/HKD-15.22%

XRP/HKD-15.22% DOGE/US-14.45%

DOGE/US-14.45%首先是對 DeFi 流動性的爭奪,然后是一場 NFTs 狂熱——我們現在正處于智能合約平臺的寒武紀大爆發之中嗎?Solana、Cardano、Polkadot、Terra 和 Avalanche 的價格上漲,以及圍繞以太坊 L2 可擴展性解決方案 (比如 Arbitrum 和 Optimism 等) 的推出所引發的市場興奮,都支持這一觀點。

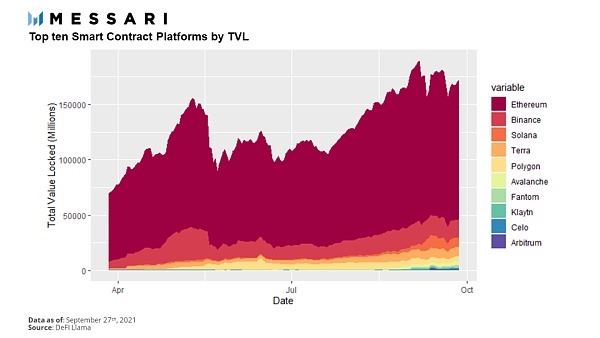

然而,正如 Messari 分析師 Ryan Watkins 在最近一篇有關「智能合約平臺之戰」的文章中所指出的,價格并不代表一切。如下圖所示,以 TVL (總鎖倉價值) 衡量,這些平臺的實際活動與 Polygon 等兼容于 EVM (以太坊虛擬機) 的以太坊側鏈相比還相差甚遠,而 Polgyon 的價格僅為其新競爭對手的一小部分。

上圖:總鎖倉價值 (TVL) 排名前十的智能合約平臺,數據截至2021年9月27日

像 BSC (幣安智能鏈) 和 Polygon 這樣的市值相對較高的以太坊側鏈,是如何強有力地維持著“真實的”用例的?初來乍到的 Arbitrum 又是如何快速地在 TVL (總鎖倉價值) 方面擠進前十的?它們之間有何共同之處?

摩根大通:Ripple案將為加密貨幣是否構成證券提供法律明確性和辯護:金色財經報道,摩根大通周五在一份研究報告中寫道,美國南區法院部分支持支付網絡 Ripple 的裁決代表著加密貨幣行業的一次里程碑式的勝利。它就什么構成和不構成證券提供了法律明確性和辯護,總體結果有利于業內許多人一直爭論的問題。[2023/7/15 10:56:23]

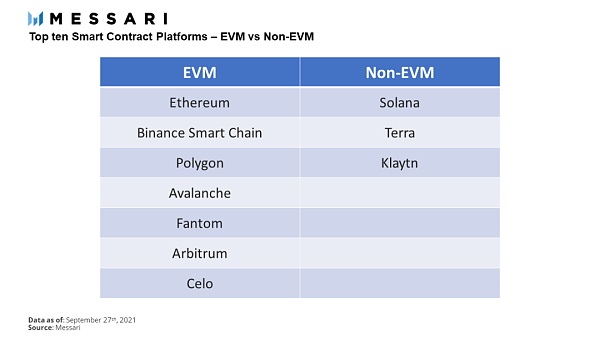

上圖:TVL 排名前十的智能合約平臺中,兼容于 EVM 的平臺 (左) 和不兼容 EVM 的平臺 (右)。

截至撰文時,TVL 排名前十的智能合約平臺中,有 70% 的平臺是兼容于 EVM,30% 不兼容!EVM 是運行智能合約的“虛擬機”,最初在以太坊上,現在已經在一系列新興的以太坊側鏈和 L2s 網絡上兼容。你可以將 EVM 想象成 Android (安卓) 操作系統 —— 使用安卓系統的手機 (不管是 Google 手機還是其他安卓手機) 都能夠運行你最喜歡的一些 Apps。為什么這個細節在評估智能合約平臺時至關重要呢?誰會在乎這一點呢?

開發者會在乎!正如 Steve Ballmer (微軟公司前CEO兼總裁) 告誡我們的那樣,開發者是成功的關鍵。如果你正在構建一個區塊鏈平臺,你的最初用戶是開發者——他們將負責創造出吸引用戶到來的吸引力 (包括出色的體驗、應用和用例等等)。這使得平臺的選擇成為開發者一開始就需要考慮的關鍵變量。

馬斯克在推特上發起投票:推特是否應該解封被封賬號:金色財經報道,馬斯克在推特上發起投票:推特是否應該解封被封賬號,前提是這些賬戶沒有違法或與垃圾郵件用戶無關?目前74%的投票用戶支持解封被封賬號。[2022/11/24 8:02:15]

平臺之戰首先圍繞開發者展開,其次才是用戶。

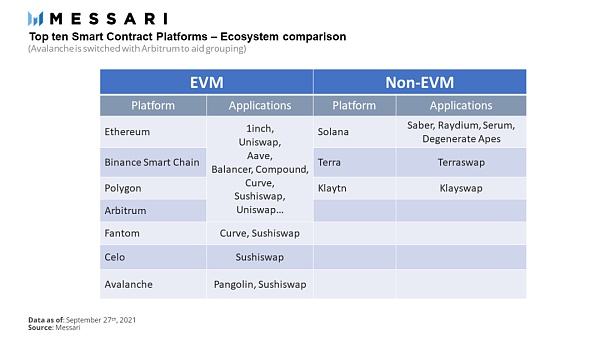

這可以解釋很多事情。當我們再次審視 TVL 排名前十的平臺時,這一次連同它們各自的頂級生態系統 dApps 也考慮進去,我們便可以得出以下圖表:

上圖:TVL 排名前十的智能合約平臺中,兼容 EVM 的平臺 (左) 和不兼容 EVM 的平臺 (右) 各自的頂級生態系統 dApps。制圖:Messari

上表似乎表明,如果你在搭建新的智能合約平臺時選擇不兼容于 EVM,那么你注定遭遇碎片化。相反,如果選擇兼容 EVM 的路線,新興的智能合約平臺顯然能夠爭取到現有的頂級 DeFi 項目,以及使用這些 DeFi 項目的用戶。就不兼容 EVM 的鏈而言,無論它們看起來多么令人興奮,它們都必須重新開始搭建新的項目或者克隆其他產品,并避開其他元老級 DeFi 產品帶來的網絡效應和勢頭。這就引出了我們的下一個問題:從長期來看,市場將支持多少種類型的智能合約平臺?

只可能有兩種

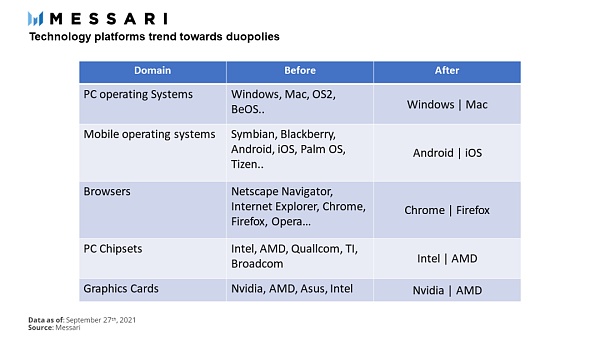

蘋果 vs 微軟、安卓 vs iOS、Chrome vs Firefox、Java vs .Net、AWS vs Azure、英特爾 vs AMD、英偉達 vs AMD……如果你看看各個領域的技術堆棧,你就會發現一個共同的模式:雖然終端用戶產品/應用的數量有很多,但技術平臺傾向于處于「雙頭壟斷」的狀態:

Aragon社區正在就是否轉移AN DAO國庫資金進行投票:金色財經報道,Aragon 社區正在投票決定從舊的DAO結構轉變為將委托投票作為其架構的一部分后如何處理其國庫資金。這次投票是 Aragon 社區內正在進行的兩項民意調查之一。第二次投票是決定當新的 DAO 出現時Aragon Network?DAO (AN DAO) 的章程會發生什么。在這種情況下,憲章是指用于建立AN DAO 的協議。隨著向委托投票 DAO 的過渡,將為新的去中心化組織創建一個新章程。[2022/9/26 22:30:59]

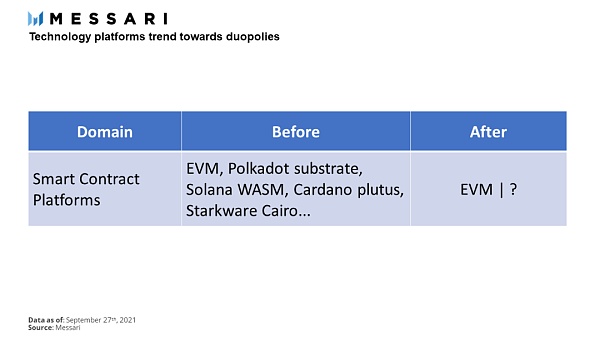

很明顯,我們現在處于下圖中的智能合約平臺“Before”階段,有大量的潛在解決方案 (包括 EVM、Polkadot substrate、Solana WASM 等等,如下圖所示)。但還要多久才會出現兼并呢?如果確實會發生兼并,我們真的能想象出一個 EVM 沒能成為“雙頭壟斷”中的“一頭”的未來嗎?

那些不兼容 EVM 的智能合約平臺真的只是在爭奪成為“雙頭壟斷”中的“一頭”嗎?我們不妨延伸一下這個比喻,來看看 Windows 和 Mac 操作系統的對比。Windows 是許多原設備制造商 (OEMs) 在生產其產品時所使用的操作系統,而 MacOS 則僅僅用于蘋果自家的電腦。這與區塊鏈領域沒有什么不同 —— 每個智能合約平臺本質上就是一臺巨型分布式計算機。一些區塊鏈平臺 (就像 OEMs 一樣) 使用 EVM 作為其操作系統,而另一些區塊鏈平臺則更喜歡使用其自己定制的虛擬機。就像電腦操作系統之戰,這種虛擬機的設計選擇具有重大影響。

聲音 | OK戰略副總裁徐坤:USDT是否在利用其影響力操縱市場 確實值得思考:今日,金色財經記者就“USDT增發”的問題對OK戰略副總裁徐坤進行了專訪,徐坤表示,穩定幣的核心在于信用,尤其對于法幣抵押型的穩定幣,必須確保每一枚代幣,背后要有相應的資產支撐。USDT在資產透明性方面所做的工作與其現有的體量相比是明顯不足的,這也是其頻頻被市場質疑的原因。USDT目前占據了很大的市場份額,有明顯的壟斷性,從對其每次增發時點進行市場復盤來看,確實與幣價波動有很強的關聯性。那么USDT是否在利用其影響力操縱市場,確實值得思考。[2019/7/10]

dApps 開發者們 (大多數開發者會組成小團隊) 不太可能能夠將目標鎖定在一長串的虛擬機類型,他們更有可能是會瞄準市場上排名第一和第二的虛擬機類型,并且他們將自己的 dApps 集成至小型鏈的優先級較低。在選擇兼容 EVM 還是不兼容 EMV 的虛擬機類型時,他們可能基于「藍海戰略 vs 紅海戰略」,即要么選擇在競爭激烈的 EVM 生態系統中展開競爭,要么選擇在一個日益增長的非 EVM 生態系統中進行產品克隆延伸和差異化,并寄希望于從長遠來看將勝出。

其中一個例子就是搭建在 Solana (不兼容EVM) 之上的去中心化交易所 Serum。雖然 EVM 世界中的標準 DEX (去中心化交易所) 模式是使用流動性池的自動化做市商 (AMM) 模式 ,但 Serum 利用了 Solana 鏈的速度和低費用的環境,創造了一種中央限價訂單簿 (CLOB) 模式的 DEX,這種 CLOB 模式允許能夠其上搭建一組完全不同的 dApps 應用,但犧牲了與其他基于 EVM 的應用的互操作性。

Vitalik Buterin推特發文是否應離開以太坊加入谷歌 隨后又刪除:據cryptovest報道,Vitalik Buterin在推特發文進行投票,是否應該放棄以太坊加入谷歌,并在推特上貼出谷歌招聘人員發送的電子郵件截圖,隨后推特上又將之刪除。[2018/5/21]

在 EVM 出現一個明確的競爭對手之前,Serum 的這種模式似乎很可能繼續下去:這是一場所有 EVM 鏈上部署的 dApps 與不兼容 EVM 的孤島式平臺 (之所以是孤島式,是因為這些不兼容 EVM 的平臺都僅管理著自己的 dApps) 之間的戰爭。那么,你是決定選擇 EVM,還是不選擇 EVM 呢?

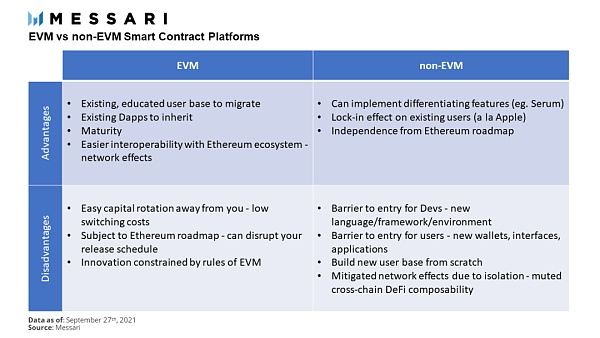

上圖:兼容 EVM 對比不兼容 EVM 的智能合約平臺的優劣勢。

如上圖所示,兼容于 EVM 的智能合約平臺的優劣勢分別為:

優勢:

現有的有經驗的用戶可以遷移過來;

繼承現有的 dApps;

技術成熟度更高;

更容易與以太坊生態系統實現互操作性,也即所謂的“網絡效應”

劣勢:

資本流轉很容易,因為資本的轉換成本很低;

受到以太坊路線圖的約束,這可能會干擾你的發布計劃;

創新受到了 EVM 規則的約束。

相比之下,不兼容 EVM 的智能合約平臺的優劣勢如下:

可以實現差異化的功能 (比如 Serum);

對既有用戶產生“鎖住效應”;

獨立于以太坊路線圖;

開發者的進入障礙:需要使用新的語言/框架/開發環境;

用戶的進入障礙:需要使用新的錢包/接口/應用;

需要從零開始增長用戶基數;

由于處于孤島式狀態,網絡效應降低 -- 跨鏈 DeFi 可組合性

基于上述信息,這給予我們一個潛在的框架來評估最令人興奮的 EVM 項目和非 EVM 項目。

EVM 宇宙

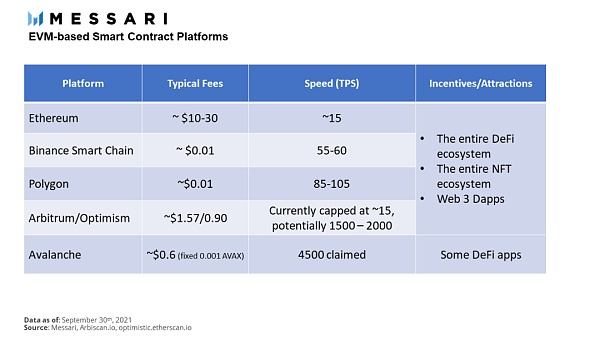

上圖:各大 EVM 智能合約平臺的費用、TPS、激勵/吸引力的對比。

基于 EVM 的以太坊側鏈、Rollups 以及其他 L1s 公鏈本質上都是在爭奪相同的 dApps 和用戶。資本流轉很快,如果用戶可以獲得好處,新推出的 EVM 兼容鏈就會獲得用戶的熱情采用。但只要蛋糕仍在增長,這可能就不是一場零和游戲。這個行業還很年輕,只要 EVM 兼容鏈能夠在費用和性能方面具有競爭力,同時以激勵的方式來吸引用戶帶來并留下來,那么就有可能幸存下來。

在 EVM 宇宙中,差異化是一件微妙的事情:與其他兼容 EVM 的 L1s 公鏈相比,以太坊 Rollups 聲稱有著更好的去中心化程度,但市場尚未對此給出溢價。隨著更多的互操作性協議上線,跨平臺結構有著很大潛力。比如,在某條 EVM 兼容鏈上提供抵押品,并在另一條 EVM 兼容鏈上進行貸款,這將擴展整個經濟的可用性。這一領域很可能將是一個開放的市場,多個平臺爭奪用戶的注意力——就像 Windows PC 市場一樣。

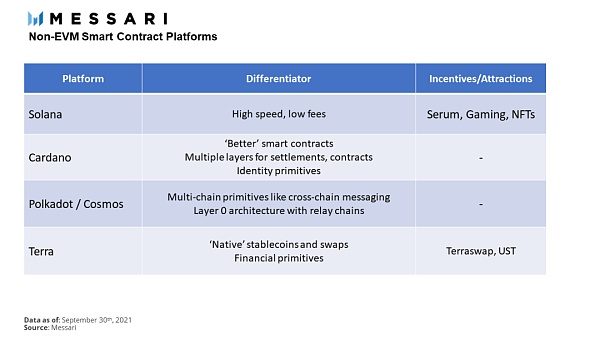

不兼容 EVM 的平臺

上圖:幾大不兼容 EVM 的智能合約平臺之間的差異、激勵/吸引力對比。

形成鮮明對比的是,不兼容 EVM 的平臺需要提供與以太坊模式有著顯著區別的模式,同時還需要從零開始增加其用戶基數。這些項目將必須論證為什么它們的智能合約或執行環境是最好的,并使用激勵計劃和資金來推動采用——而基于 EVM 的 Arbitrum 就不需要這樣做就能實現指數級增長。

雖然這些不兼容 EVM 的平臺可能正在一個相對不那么擁擠的領域發展,但它們可能正在為爭奪頭部位置而而展開一場艱苦的戰斗。很難想象 dApps 開發者、用戶,甚至是最具創新的錢包公司,能夠成功地應對如此多不同的 (不兼容 EVM 的) 平臺的不同開發語言、體系結構、更新時間表和路線圖。

根據這一論點,非 EVM 領域似乎有可能出現一個贏家,吸收大部分非 EVM 的用戶基數,并重復我們一次又一次看到的“雙頭壟斷”模式。這很可能最終會成為一場執行力和籌資能力之戰——也許會讓較老的、成熟的項目獲得優勢。然而,這些平臺的另一個前進途徑是成為應用程序專用型鏈:Terra 就是一個例子,該鏈專注于圍繞其原生穩定幣來構建用例。

寫在最后

在評估智能合約平臺時,首先確定該平臺是否兼容于 EMV,這是很有用的。這讓我們可以從「藍海戰略 vs 紅海戰略」的角度來看待其前景 —— 基于 EVM 的平臺在費用、性能和激勵計劃方面展開競爭,而不兼容 EVM 的解決方案則以高度差異化的產品開拓未知領域。

這兩種策略都有可能成功,正如新來者 Solana 和 Arbitrum 最近所證明的那樣。智能合約的格局是將繼續以寡頭壟斷的形式存在,還是向激烈的雙頭壟斷過渡,將是未來幾年值得關注的一個重要模式。?

撰文:Ramshreyas Rao,Messari 分析師

談到SHIB,圈內人無人不知。SHIB,Shiba Inu的代幣名稱,俗稱“柴犬幣”,也被圈內人戲稱為“屎幣”,其誕生于一場去中心化自發社區建設的實驗.

1900/1/1 0:00:00對于尚在糾結本國的數字貨幣到底是做批發還是做零售的央行來說,位于加勒比海的巴哈馬和東加勒比國家已經率先趟出了一條零售之路.

1900/1/1 0:00:00移動支付網消息:在沉寂許久之后,支付互聯互通再起波瀾,云閃付打通了微信支付與支付寶。新進展背后,給行業帶來了新的思考。根據支付寶與微信支付的官宣信息,在線下掃碼上,雙方都在強調掃碼互認.

1900/1/1 0:00:00姚前? ?中國證監會科技監管局局長在紙媒時代,證券的形式是紙質憑證,立“字”為據;在電子化時代,證券無紙化,以“第三方電子簿記”為據;在數字時代,證券的形式則是可信數字憑證,立“數字”為據.

1900/1/1 0:00:00“一個充滿機會的世界,唯一缺少的,就是發現價值的眼睛”Web3.0?的快速發展,新事物層出不窮。每天都可以看到各種新產品的宣發信息.

1900/1/1 0:00:00PeanutSwap發展現狀PeanutSwap是由美國著名投資公司Angel Foundation(天使基金會)開發的區塊鏈項目之一,基金會位于美國科羅拉多州,資本雄厚,基金會業務范圍廣泛.

1900/1/1 0:00:00