BTC/HKD-0.08%

BTC/HKD-0.08% ETH/HKD-1.59%

ETH/HKD-1.59% LTC/HKD-0.47%

LTC/HKD-0.47% DOT/HKD+1.47%

DOT/HKD+1.47% ADA/HKD+4.93%

ADA/HKD+4.93% SOL/HKD-1.03%

SOL/HKD-1.03% XRP/HKD-1.03%

XRP/HKD-1.03% DOGE/US+0.18%

DOGE/US+0.18%作者|十文編輯|郝方舟出品|Odaily星球日報加密貨幣市場第二季度出現較大波動。宏觀層面,美聯儲已確定加息75個基點至1.75%,單次加息幅度創1994年以來近三十年新高。加息背景下,投資者的交易情緒受挫,很可能會在經濟放緩之前拋售風險資產,這也為加密市場帶來了看空情緒。從加密市場自身來看,5月Luna崩盤、UST脫錨不僅讓算法穩定幣的敘事走進了死胡同,還帶來了一系列連鎖反應。在幣價大幅下跌的情況下,機構的大量抵押資產面臨被清算,借貸市場規模急劇萎縮,三箭、Celsius、Jump、Hashed、Delphi等機構損失慘重,一些CeFi平臺也面臨用戶贖回壓力。從數字上來看,整個DeFiTVL從2400多億美元急降至現在的720億美元,折損了70%。NFT市場的表現也不盡人意,市值從年初的350億美元降至223億美元,下降了36%。GameFi方面,曾經的P2E鏈游之王AxieInfinity,其游戲代幣AXS從最高點下跌了92%。可以說,2022年第二季度,加密市場一片混亂。但盡管二級市場屢創新低,一級市場的投資趨勢和主題正在形成,老牌機構和新的投資者迅速入場,在各個垂直領域尋找最佳投資機會。一級市場往往先于二級市場埋伏到熱點領域,也預示著一段“時差”后二級市場的投資風向。因此把握一級市場投融資情況,相當于為未來的二級市場投資提前布局。回看Q2一級市場投融資活動,Odaily星球日報發現:Q2融資數量為511筆,超過1億美元以上的交易數量達到28筆;加密金融服務商與傳統金融行業聯系緊密,并在托管、結算、支付等領域上持續創新,因此得到了資本的更多關注;從融資數量和金額來看,GameFi是各大投資機構布局的首選主題;Q2季度共有11家機構參與了10次以上的投資;AnimocaBrands參與投資41筆,是投資項目最多的一個機構;傳統機構與企業布局Web3更傾向于交易支付、元宇宙和DAO。注:Odaily星球日報根據各個項目的業務類型、服務對象、商業模式等維度將Q2披露融資的所有項目劃進5大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括GameFi、DeFi、NFT、支付、錢包、DAO、Layer1、跨鏈以及其他等。Q2融資數量為511筆,已披露總金額為127.13億美元

因狗狗幣致富的人數在2022年下降約51.83%:5月27日消息,2021年,許多投資者因投資狗狗幣而從普通散戶投資者變成百萬富翁。數據顯示,2022年1月1日,因狗狗幣而成為百萬富翁的人數為1341,截至5月27日,該數值為646。在短短不到六個月的時間里,下降了約51.83%。(Finbold)[2022/5/27 3:46:16]

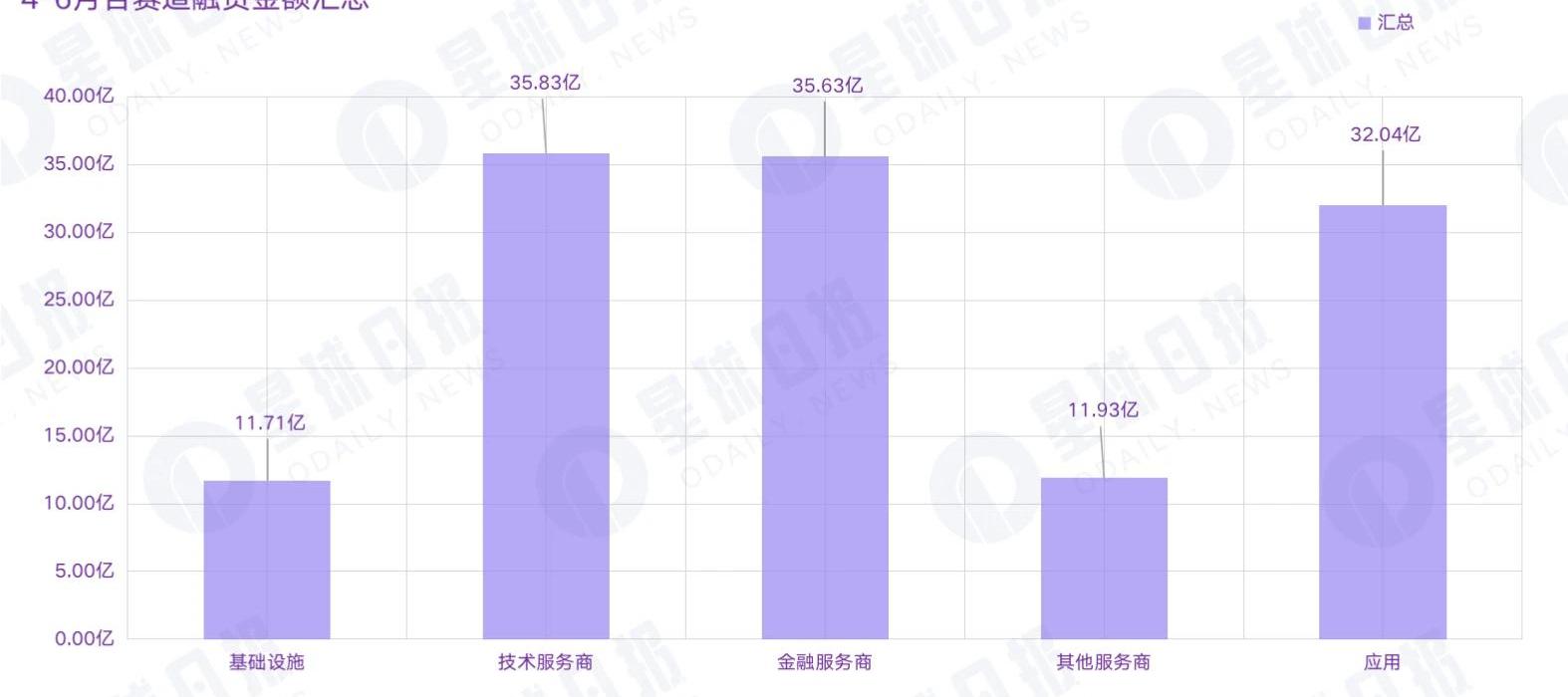

據Odaily星球日報不完全統計,2022年4月至6月全球加密市場共發生511起投融資事件,已披露總金額為127.1億美元,集中在基礎設施、技術服務商、金融服務商、應用和其他服務商賽道,其中技術服務商賽道獲得的融資金額最多,為35.83億美元。

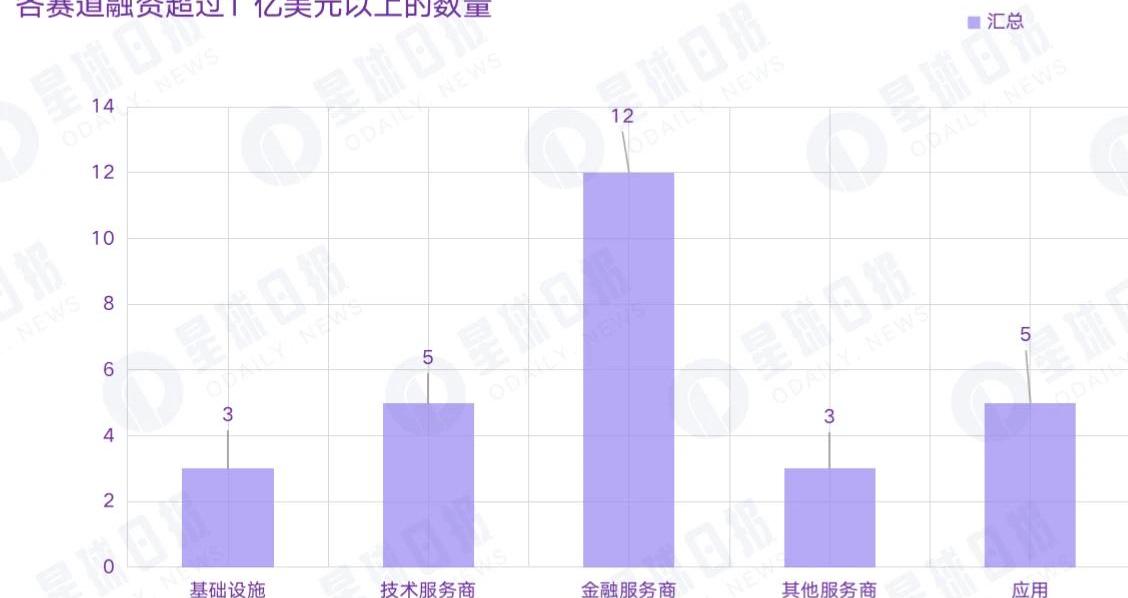

在所有融資事件中,融資規模超過1億美元以上的交易數量達到28筆。其中基礎設施賽道3筆,技術服務商賽道5筆,金融服務商賽道12筆,其他服務商賽道3筆,應用賽道5筆。

波卡智能合約平臺Edgeware公布2022年路線圖,將完成EVM部署:3月25日消息,波卡智能合約平臺Edgeware公布2022年路線圖,計劃完成ERUP-5的升級,使用Filip為Edgeware提供完整的EVM功能,允許Edgeware橋接到ETH、KSM和DOT等生態系統,以提供以太坊上集成的工具和資源等。Edgeware還將啟動社區驗證器計劃,并通過激勵分散測試網。

Edgeware平行鏈Kabocha計劃于第一季度啟動代幣銷售,其代幣KAB和EDG的比例為1:1。此外,Edgeware計劃繼續招募開發人員,增強社區治理,推出包括DEX和穩定幣在內的DeFi原語。

據悉,Edgeware是Polkadot的第一條智能合約共鏈,旨在構建高性能、鏈上自治的WASM智能合約平臺。[2022/3/25 14:17:52]

據CBInsights發布的2022年一季度區塊鏈報告顯示,今年第一季度區塊鏈行業融資規模達到92億美元,區塊鏈投融資交易數量共461筆,其中融資規模超過1億美元以上的交易數量共28筆。相比之下,Q2一級市場投資活躍度有一定提升。而金融服務賽道與傳統金融行業聯系緊密,并能夠在托管、結算、支付等領域持續創新,為金融行業的增長提供支持,因此得到了更多的關注。受二級市場影響,5、6月融資活躍度銳減

報告:到 2024 年,加密貨幣資金和勒索軟件加密支付的成功盜竊將下降 30%:金色財經報道,在此前的一份報告中,Gartner 將“區塊鏈數據和行為分析的持續改進”列為有助于“使加密貨幣黑客攻擊的可能性大大低于過去五年”的因素之一。Gartner 預計,到 2024 年,加密貨幣資金和勒索軟件加密支付的成功盜竊將下降 30%。報告稱,該行業的主要參與者包括 Chainalysis、Elliptic、TRM Labs 和萬事達卡去年收購的 CipherTrace。[2022/3/21 14:08:05]

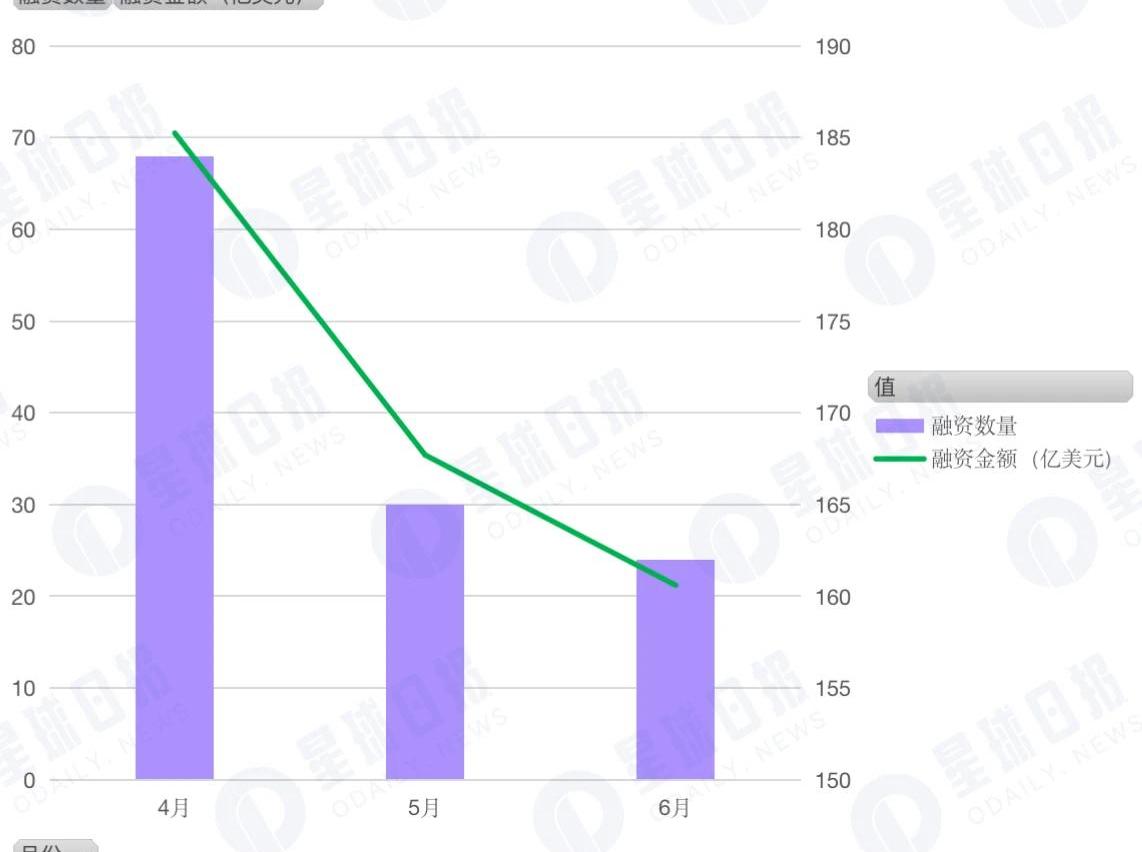

5、6月份加密市場受到Luna崩盤以及各大機構資不抵債等消息的影響較大,市場情緒持續低迷,場內資金損失嚴重。反應在投融資上可以看出Q2融資數量和金額呈現加速下滑的態勢,融資活躍度較低。4月共有184筆融資,融資金額約70.5億美元,5月共有165筆融資,融資金額約為35.4億美元,6月共有162筆融資,融資金額約為21.2億美元。

DARMA Capital聯合創始人:2021年比特幣將達到5萬美元:DARMA Capital聯合創始人Andrew Keys對2021年的加密行業做出了16點預測:1.在2020年,世界開始將比特幣的內在價值理解為“數字黃金”。在2021年,我們將見證對以太坊的理解與“數字石油”相同。2.將看到以太坊2.0第1階段上線。3.比特幣將達到5萬美元。4.以太坊將達到2000美元。5. DeFi中鎖定的總金額將超過1500億美元,2021年將是DeFi跨鏈橋梁的一年。6.隨著Web3.0的發展,價值將在協議層而不是應用層積累。7.第二層解決方案將呈爆炸式增長。8.IPFS和Filecoin將成為全球關注的焦點。9.自稱“以太坊殺手”項目將需要找到一個利基用例,否則就有可能被徹底擊敗。10.我們將看到加密IPO狂熱的開始。11.中國將啟用其數字貨幣電子支付(DCEP)。12.美國將繼續推遲在CBDC上的工作,而其他十幾個國家正在堅定地尋求數字貨幣。13.我們將見證企業采用公鏈的首批重要領域。14.NFT將成為以太坊的主要消費者用例。15.加密風投將爆炸性增長。16.2021年2月,世界上最大的衍生品交易所芝加哥商業交易所將推出以太坊期貨,這將為建立以太坊ETF掃清道路。(CoinDesk)[2020/12/30 16:02:12]

GameFi和NFT更受資本青睞

動態 | 古靈幣Grin3.0計劃公布 第二次硬分叉升級或于2020年1月進行:匿名幣項目古靈幣Grin公布了其3.0版本的計劃草案,預計在2020年1月15日左右,在區塊高度 524,160 進行第二次硬分叉升級。在第二次硬分叉升級之前,Grin的錢包、節點、挖礦工具將會至少升級為3.0版本。注:Grin在今年7月17日完成第一次硬分叉升級。[2019/9/10]

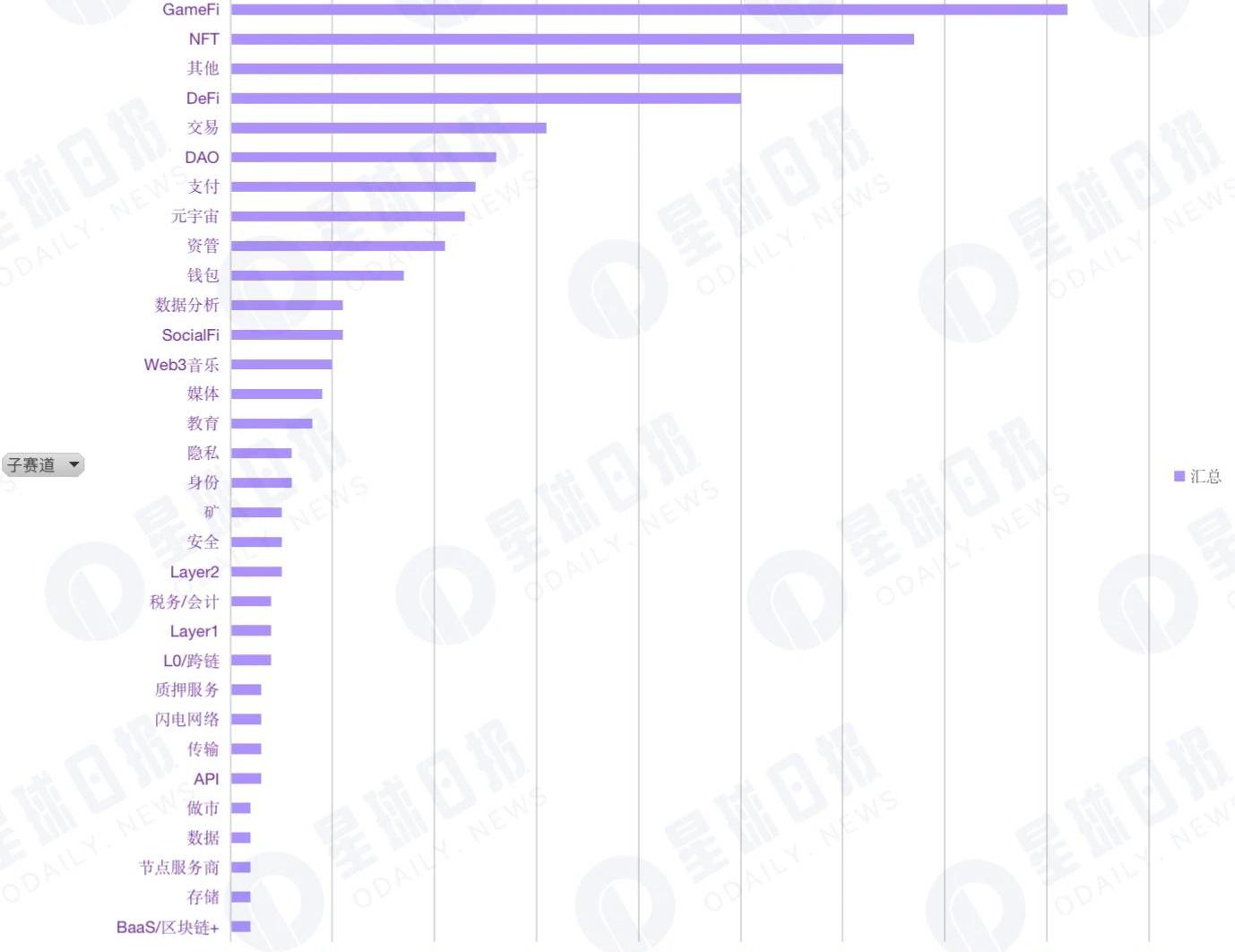

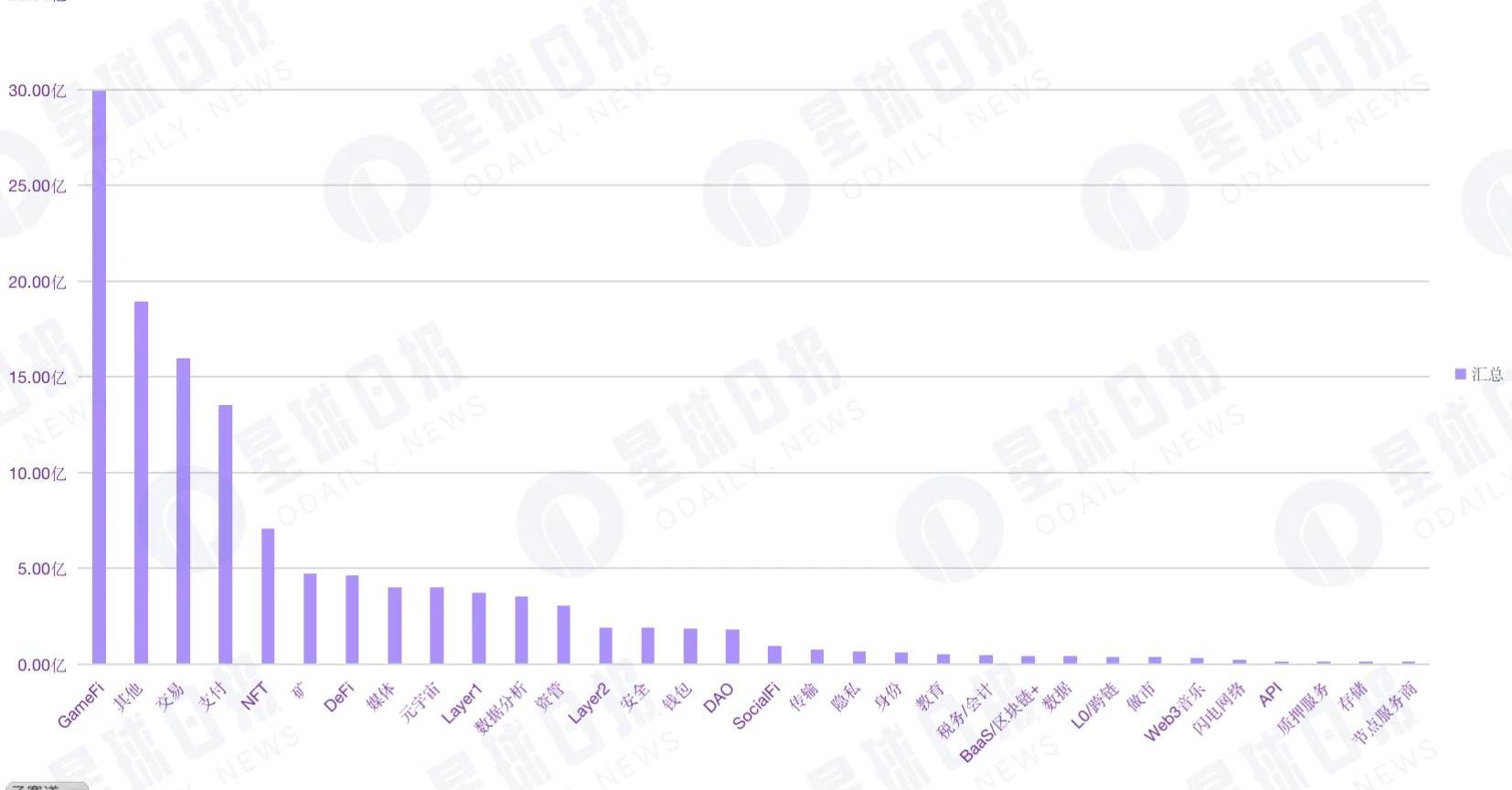

從子賽道融資數量分布來看,GameFi的相關應用場景和基礎設施以及技術解決方案獲得了許多大型機構的關注和布局,也是最受資本方青睞的賽道,共獲得了82筆融資,總計占融資總量的16%,位列第一。其中對GameFi技術服務的投資共有9筆。盡管GameFi在短暫的繁榮之后出現了大量資金盤項目,給人“曇花一現”的錯覺,但從融資情況來看,對GameFi應用和基礎設施的著重投資,也預示著資本對GameFi仍有較高的期待。同樣獲得資本青睞的還有NFT賽道,共獲得67筆融資,位列第二。隨著NFT市場的不斷擴大,其生態系統也在不斷完善。尤其當NFT與IP孵化和版權商業化結合后,NFT也成為了機構品牌營銷和對外宣傳的重要手段。并且自從數字藏品爆發以來,消費者對數字藏品這一新型的收藏方式的接受度也越來越高,NFT也正在迎來加速發展期。此外,其他子賽道的融資消息也很活躍,共有60筆,位列第三。在這一大類中包含了孵化、咨詢、營銷、技術開發平臺、鏈上監測、碳信用、積分獎勵等領域。從中也能看出一個積極、明顯的特征:投資機構正在積極拓展新方向,不斷擴大Web3的使用場景和與終端用戶的對話機會。

從子賽道的融資額來看,GameFi融資金額遙遙領先,高達29.96億美元,占全行業融資總額的23.5%。交易和支付領域也有不俗的表現,分別以16億美元和13.53億美元位居第三和第四,而鏈上存儲、數據以及鏈改等技術服務關注度較低。

另外,在以太坊升級之前,Layer2被認為是在不犧牲去中心化和安全性的條件下,能夠實現更快的交易速度和更大的交易吞吐量的主要途徑。因此Layer2領域也一直備受期待。但是根據數據表明,Layer2在本季度的融資表現并不理想,僅有5個項目獲投,獲投金額為1.9億美元。而與去年各機構紛紛發起專項基金,投資、孵化DeFi項目相比,在經歷了安全漏洞、代幣供給機制以及下跌市場中的清算等問題時,投資機構對DeFi的投資也更加謹慎理性一些。單筆獲投金額最大為20億美元

在大量資金涌入市場時,頭部項目的估值也被不斷拉高,業內單筆融資的最高紀錄被多次打破。依照特定賽道劃分,各垂直領域單筆獲投金額最大的項目如下:基礎設施賽道,在礦業領域,專注于比特幣挖礦業務的初創公司CrusoeEnergy完成了由G2VenturePartners領投的3.5億美元融資。技術服務商賽道,在GameFi領域,游戲開發商EpicGames以315億美元估值完成了20億美元的融資以構建元宇宙,這也是目前加密市場規模最大的單筆融資。是否會在其計劃中發揮作用。)金融服務商賽道,USDC發行方Circle完成4億美元融資,繼續為推動全球經濟轉型努力。其他服務商賽道,足球媒體初創公司OneFootball完成3億美元D輪融資,并與AnimocaBrands、LibertyCityVentures成立新合資企業OneFootballLabs,以探索體育+NFT的發展。在應用賽道,有三個項目同時獲得該賽道最大融資金額,分別是NFT項目Genies、元宇宙項目Improbable和鏈上求職項目Naetion,獲投金額各為1.5億美元。出手10次以上的機構有11家

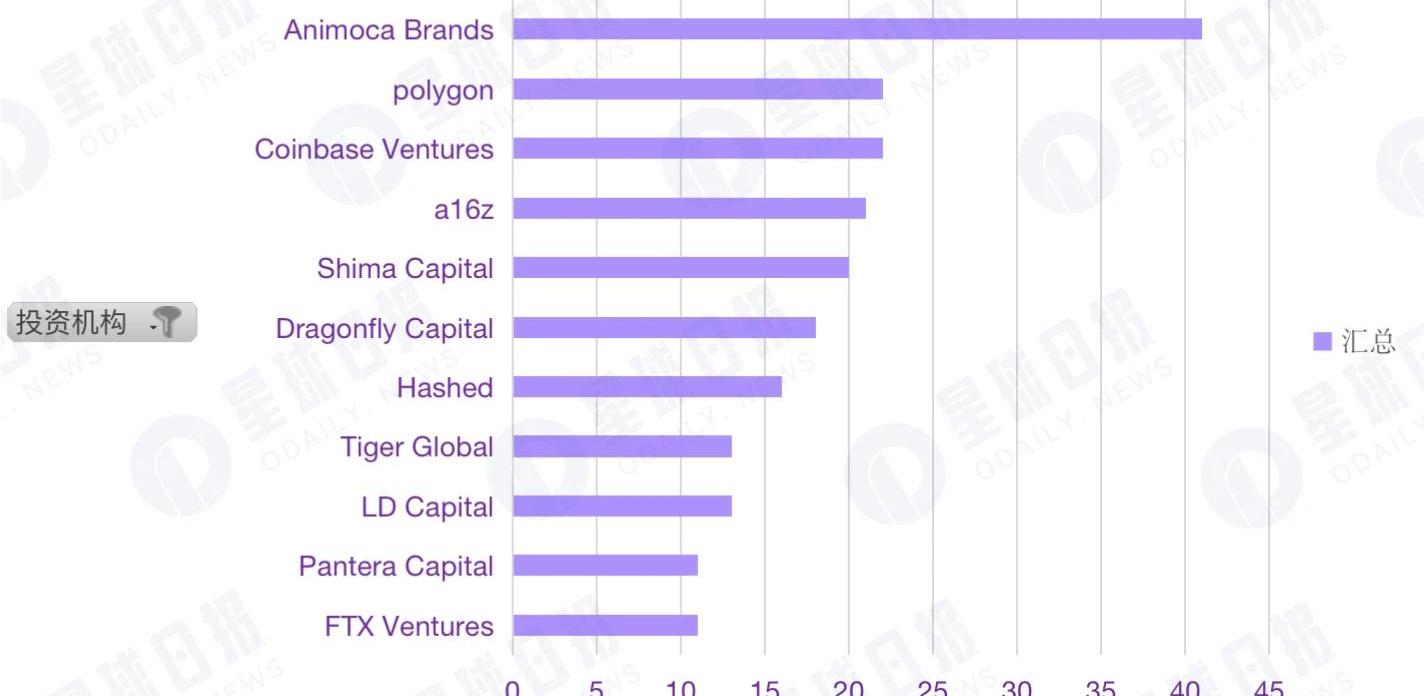

隨著融資數量的增長,投資機構的格局也在發生變化。Q2季度共有11家機構進行了10次以上的投資,其中AnimocaBrands參與投資41筆,位列第一,其他投資機構包括Polygon22筆、CoinbaseVentures22筆、a16z21筆、ShimaCapital20筆、DragonflyCapital18筆、Hashed16筆、TigerGlobal13筆、LDCapital13筆、FTXVentures11筆、PanteraCapital11筆。

值得注意的是,Polygon作為一個新晉競爭生態加快了對一級項目的投資布局,并相對看好支付、GameFi和DAO賽道。此外,Q2還有不少傳統機構與企業參與了加密市場融資,包括Tencent、軟銀、富達國際、貝萊德、高盛、紅杉資本等,他們投資的領域主要集中在交易支付、元宇宙和DAO,更偏向于合規性強的領域。

雙Token模型比單一Token模型更好嗎?雖然主要區塊鏈網絡不太可能短時間改變Token模型,但這仍是區塊鏈開發人員日益增長興趣的研究課題.

1900/1/1 0:00:00最近的熊市給各種項目的代幣經濟學帶來了更加嚴格審查。敘事在很大程度上已經從追求在牛市期間創造奇跡的自反性機制轉向可持續的利潤,這反而使項目能夠經受散戶興趣減弱的時期.

1900/1/1 0:00:00原文作者:NicholasGarcia,Messari研究分析員原文編譯:Karen推薦閱讀:Messari波卡一季度報告:平行鏈拍賣后熱度下降.

1900/1/1 0:00:007月7日,UniswapLabs在社交媒體向用戶征求NFT產品功能意見,這預示著Uniswap的NFT交易業務進入上線倒計時.

1900/1/1 0:00:00隨著價格暴跌、協議崩潰和CeFi的破產,加密貨幣在今年開始經歷了令人難以置信的動蕩。在元宇宙和現實世界中,有許多新興趨勢和主題正在形成,以定義2022年及以后的剩余時間.

1900/1/1 0:00:00「每周編輯精選」是Odaily星球日報的一檔“功能性”欄目。星球日報在每周覆蓋大量即時資訊的基礎上,也會發布許多優質的深度分析內容,但它們也許會藏在信息流和熱點新聞中,與你擦肩而過.

1900/1/1 0:00:00