BTC/HKD+2.78%

BTC/HKD+2.78% ETH/HKD+5.77%

ETH/HKD+5.77% LTC/HKD+1.65%

LTC/HKD+1.65% DOT/HKD+6.52%

DOT/HKD+6.52% ADA/HKD+7.17%

ADA/HKD+7.17% SOL/HKD+4.7%

SOL/HKD+4.7% XRP/HKD+5.09%

XRP/HKD+5.09% DOGE/US+6.08%

DOGE/US+6.08%早在2020年8月就爆發的CurveWar在過去很長一段時間里始終沒獲得足夠的關注,但隨著Convex的出現,形勢出現了極大變化,各大協議也開始爭奪CVX的話語權。戰爭的火藥味越發濃烈,而CRV、CVX、YFI在過去一個月內也展示出了強勁的表現。為什么會有CurveWar?它的主要參與者有哪些?誰是最大的贏家?為什么會有CurveWar?

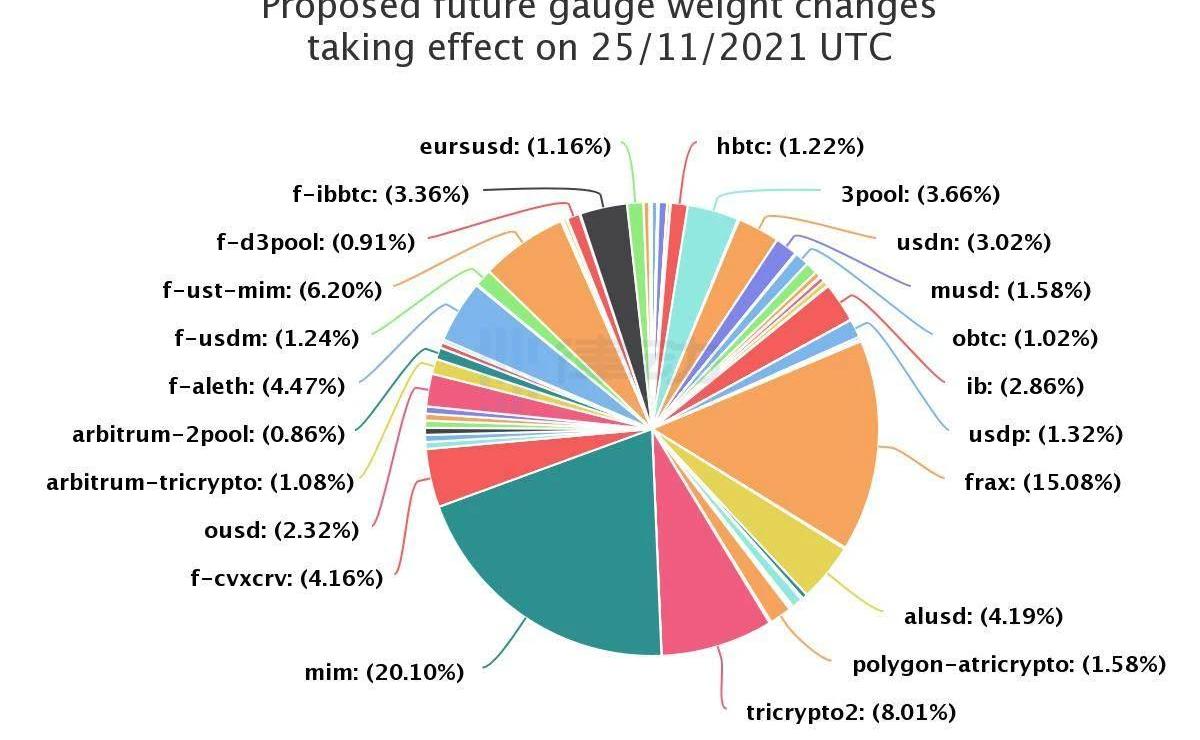

Curve作為一家專注于低滑點的算穩AMM,通過發行治理TokenCRV作為提供流動性的激勵,從而提高Curve平臺各算穩池的流動性深度,并保持算穩的掛鉤能力。僅從這一層面看,Curve似乎和其他依靠流動性挖礦的DeFi1.0協議沒有區別。但Curve有一個非常關鍵的機制,使它和傳統流動性挖礦有著極大的不同:通過鎖定CRV,流動性提供者可以對應地獲得veCRV,它對Curve平臺的流動性激勵幅度有著實際的治理意義,擁有著改變「衡量權重」的權力。也就是說,Curve平臺上每個礦池的流動性激勵,將會由其veCRV投票權決定,越多veCRV持有者為其投票,它的流動性激勵就會越高。這樣一來,CRV成為了其他協議為自己利益相關者提供的收益的重要組成部分,為了提高自己的APY/APR,這些協議就不得不以各種方式積累veCRV,來爭奪Curve流動性激勵這塊山頭,曠日持久的CurveWar也隨之而來。

Base:已針對Builder Quest期間出現的區塊批量寫入問題完成兩項優化:6月8日消息,Coinbase L2網絡Base在推特上表示,在Builder Quest期間,超過100萬個錢包在Base測試網上部署智能合約,為了應對這種交易激增情況,Base將區塊的Gas限制增加一倍來降低快速增長的Base費用。當我們進行此更改時,較大的L2區塊在批量打包至Goerli L1時會產生問題。所以,我們對參數進行了微調,希望達到平衡。盡管有這些變化,系統還是難以達到平衡并將不安全區塊寫入L1。

為了解決這一問題,Base已完成兩項優化:1.改進壓縮實現以更好地利用L1交易調用數據;2.每個L1區塊提交多個批次處理交易,而不是一次提交一個。[2023/6/8 21:23:58]

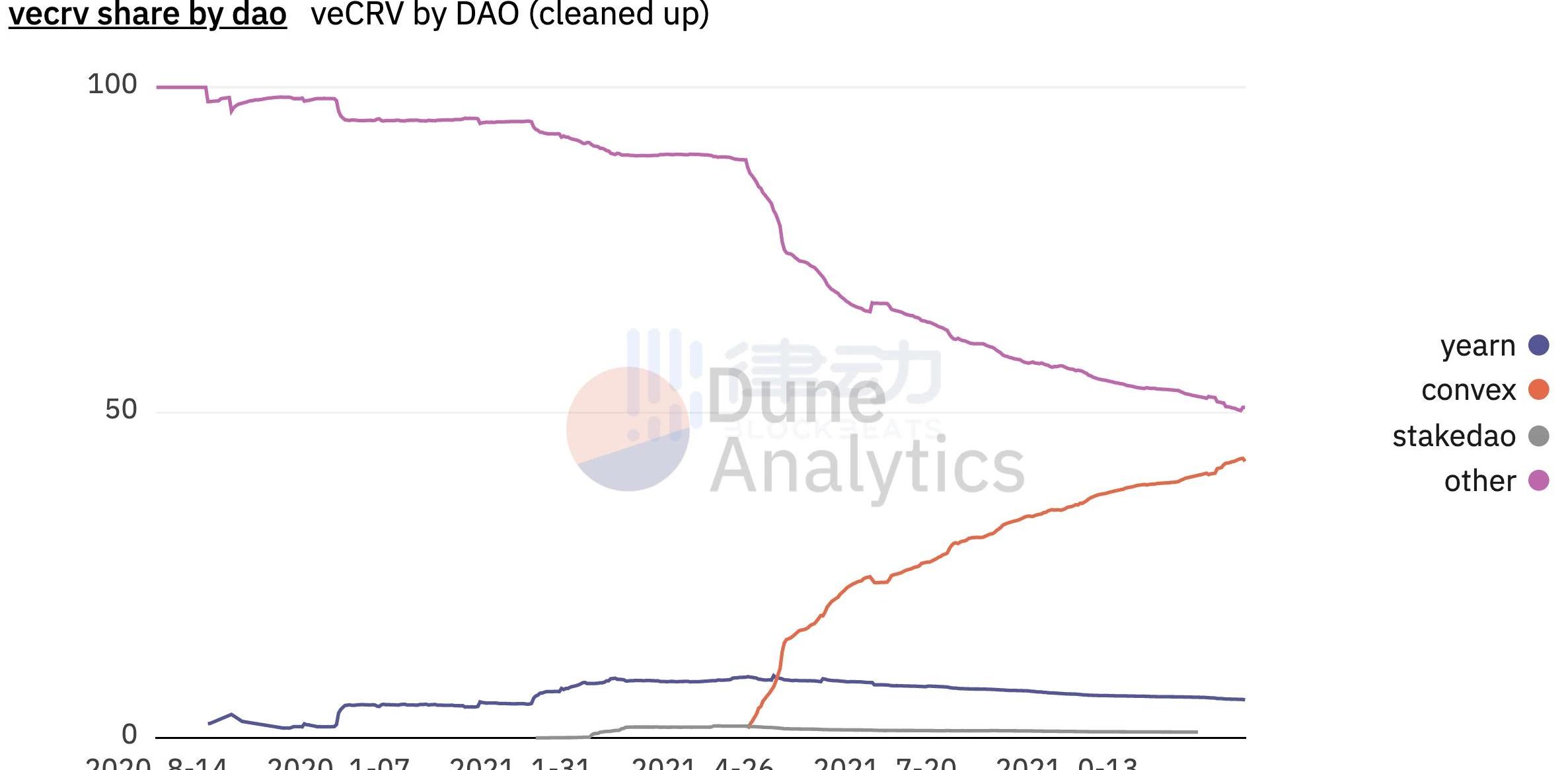

從嚴格意義上說,CurveWar是一場雇傭兵戰爭。veCRV持有者不可能憑空地去為某個特定礦池投票,想要做到這一點,協議必須為他們獻上足夠誘人的「賄賂」。例如,如果你為MIM礦池投票,就可以獲得相應的SPELLToken。在最新一輪的Votium投票中,abracadabra平臺的「賄賂總額」甚至達到了96.9萬美元。而在焦灼戰事下,交戰諸方仍在不斷發展積累veCRV的新戰略,CurveWar也進入了白熱階段。關于CurveWar的早期歷史,在《一場圍繞Curve的權力之爭》一文中有詳細的介紹。實際上,這場戰爭起初并沒有吸引到足夠的關注,像YearnFinance、StakeDAO這些主要參與者在獲得CRV激勵后便在市場上將其拋售,壓低了CRV的價格,也就很大程度上削減了激勵機制的吸引力。但在Convex出現后,一切都變了。Convex:我雇傭的雇傭,還是我的雇傭

美聯儲下調美國今明兩年經濟增速,預測今年將再加息25個基點:金色財經報道,美聯儲FOMC做出經濟預期,2023至2025年底GDP增速預期中值分別為0.4%,1.2%,1.9%。此前12月預期分別為0.5%,1.6%,1.8%。美聯儲的經濟預測暗示,今年將再加息25個基點,到2024年底將降息75個基點。

今夜,美聯儲宣布加息25個基點后,美股三大股指短線拉升,道指漲0.2%,納指漲0.6%,標普500指數漲0.4%。[2023/3/23 13:20:49]

Convex是專為優化Curve利率而打造的DeFi協議,旨在盡可能多地鎖倉CRVToken。CRV持有者可以在Convex上永久質押他們的代幣,并換取等額的cvxCRV作為流動性,不僅可以享受與veCRV持有者相同的CRV激勵,還能獲得額外的CVX作為獎勵。而Convex從中得到的好處,就是從veCRV持有者手中換來了完全自主的CRV治理權。短短幾月,Convex就成功地積累了足夠多的CRV,并能有效地決定Curve上礦池的激勵分配,可以說是贏下了CurveWar的第一戰。但對于Convex來說,事情遠沒有單純控制CRV那么簡單,解決自己治理Token的價值來源問題顯然也很重要。

以太坊L2網絡總鎖倉量回落至51.7億美元:金色財經報道,L2BEAT數據顯示,截至目前,以太坊Layer2上總鎖倉量為51.7億美元。近7日跌4.12%,其中鎖倉量最高的為擴容方案Arbitrum,約25.6億美元,占比49.6%。其次是Optimism,鎖倉量15.5億美元,占比30.1%。dYdX占據第三,鎖倉量5.05億美元,占比9.76%。[2022/8/27 12:52:32]

于是Convex如法炮制Curve,做了一個套娃機制:CVX是Convex平臺的治理代幣,通過鎖定CVX可以讓LP對Convex的veCRV治理決策進行投票,也就是說,控制了Convex就等同于控制了Curve。更為精妙的是,按照當前比率計算,協議通過一美元CVX所購買到的CRV衡量權重,甚至比直接購買CRV還要多。在上一輪Votium投票中,協議每向vlCVX持有者支付1美元,自己在Curve平臺的礦池就能獲得4.15美元的CRV。這樣一來,對于CVX的需求就有了明顯的上升,當前已經有1.42億個cvxCRV和2300萬個CVX被鎖定,CVX的價值也在不斷穩步上升。除此之外,Convex的Token解鎖時間表也是由CRV鎖倉量決定的。當CRV鎖倉達到5億時,CVX1億的流通循環將全部解鎖,而平臺在CVX排放結束后獲得的每個邊際CRV都會提高CVX對CRV的比率,這就意味著每一個CVX對Curve平臺流動性激勵的衡量權重都會增加。ConvexWar

開源貢獻激勵協議GitPOAP完成400萬美元融資:金色財經消息,記錄 GitHub 鏈上貢獻的協議 GitPOAP 宣布完成 400 萬美元融資,Inflection.xyz 和 Libertus Capital 領投,Avalanche VC、Protocol Labs 和 POAP 本身,以及前 Coinbase 首席技術官 Balaji Srinivasan 等參投。GitPOAP 通過發行基于 NFT 的 POAP 徽章來運行,以表明對 GitHub 項目有意義的貢獻,并激勵那些可能被忽視的項目的工作。(the block)[2022/8/18 12:34:43]

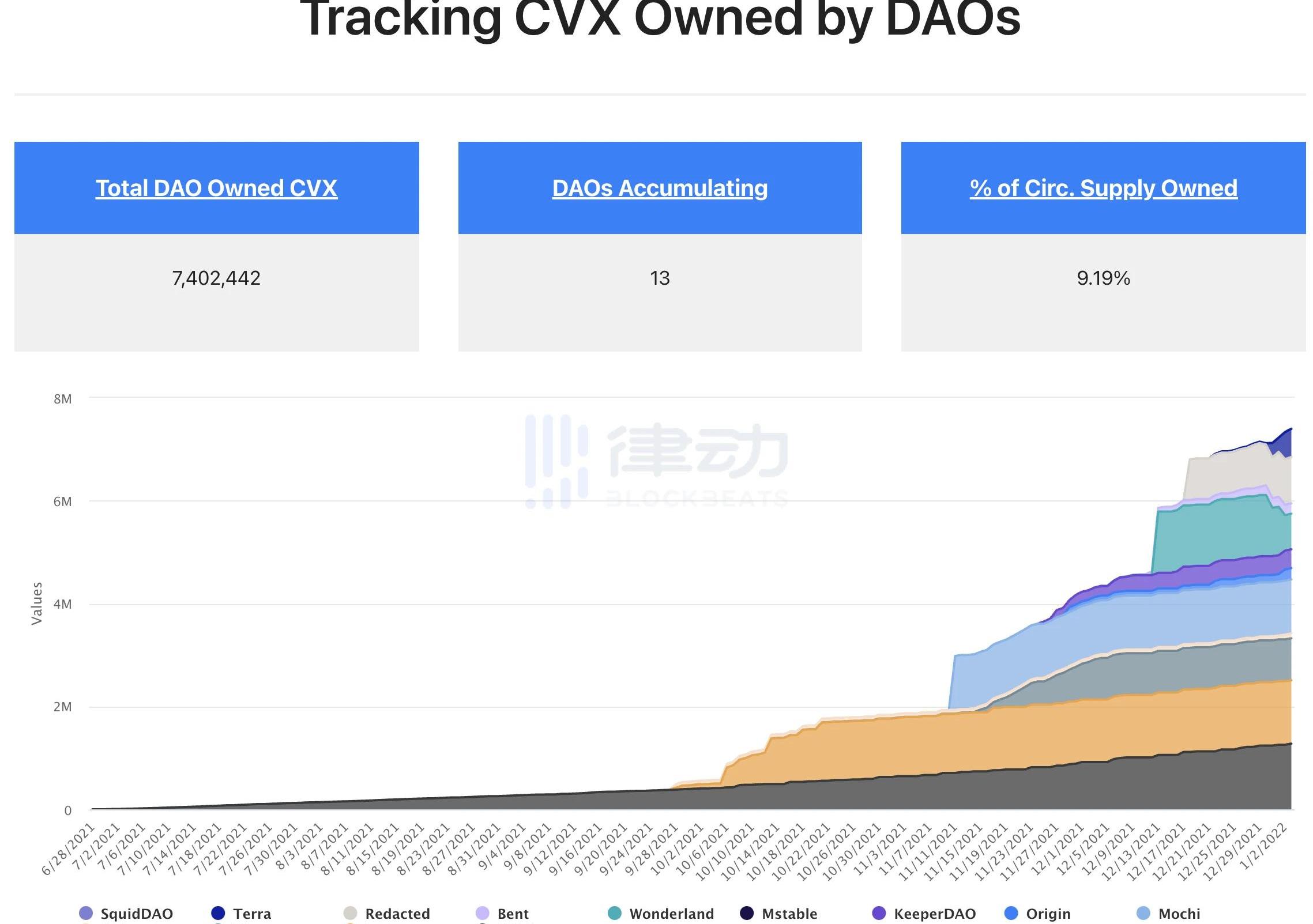

現在,為了更有效率地爭奪Curve激勵控制權,協議們在Convex上展開了新一輪的迷你戰爭。對Alchemix、FRAX、Tribe和Luna等穩定幣協議來說,他們可以通過兩種途徑來獲得更高的CRV激勵配額。一是「賄賂」CVX持有者,二是自己積累并鎖定CVX。而由于一枚CVX實際上控制著多枚veCRV,所以直接購買CVX成為了協議的最佳選擇。但問題是,現在只有不到4%的CVX可供交易所購買,而這些協議所需積累的數量卻遠遠超過了市場上所流通的數量。為此協議也是各顯神通,盡可能的積累自己金庫中的CVX。

以太坊信標鏈社區顧問:多樣性是去中心化的一個強有力的指標:金色財經報道,以太坊信標鏈社區顧問superphiz在社交媒體上表示,增加以太坊網絡去中心化的一種好方法是積極邀請、參與和雇用來自不同背景的人:種族、性別、地點、宗教等。多樣性是去中心化的一個強有力的指標。[2022/6/27 1:32:50]

YearnFinanceYearn金庫同樣依靠為Curve礦池提供流動性以獲得CRV獎勵,但只有10%的CRV獎勵會被Yearn鎖在后臺用于購買更多CRV,剩下的90%全被用于獎勵提供支持的LP。很顯然,這讓Yearn在CurveWar中輸給了Convex。如今,Yearn已將他們所有的veCRV都委托給了Convex,以期提高自己工廠池的產量。當然需要注意的是,該委托并不會將Yearn自己的投票權委托給Convex。OlympusOlympus團隊也是很早意識到了Curve重要的戰略意義。團隊也希望利用Curve投票權來提高OHM國庫資產的收益率,并實現對Curve生態系統的重要治理。在其治理提案OIP-43中,團隊提議通過發行CVX債券,以增加Olympus金庫中CVX的持倉量。在Olympus團隊看來,成為使用CVX的先行者是一個巨大的優勢:CVX排放率會隨著時間的推移而降低,這會使未來獲取和當前控制權同等的CVX變得更加困難且昂貴。現在,OlympusDAO已經擁有超317,000枚CVX,價值690萬美元。其他算穩協議像Abracadabra、Frax、Alchemix這些算穩協議則更多的是向CVX持有者提供「賄賂」。在過去一輪的Votium投票中,這幾個項目都名列前茅:Abracadabra和Frax分別向持有者支付了223萬美元和97萬美元,而Alchemix則在alETH和alUSD算穩池之間分攤了130萬美元的「賄款」。此外,與Frax開發團隊相關的合同地址還鎖定了近705,000枚CVX;而Abracadabra也決定將每周協議費用的5%用于購買和鎖定CVX。挖墻腳的MochiInu必須承認,戰爭就是爾虞我詐,必然會有不守規則、趁火打劫的參與者。就在去年11月,CurveEmergencyDAO就發現一個叫MochiInu的協議在對Curve進行「治理攻擊」,并火速出擊,切斷了相關礦池及其CRV激勵。在將USDM推廣為「有背書」的穩定幣并加入Curve礦池后,MochiInu利用其無限量的MochiToken憑空鑄造了4600萬美元的USDM,并用這些USDM耗盡了DAI的USDM-3池,通過所得利潤購買了大量的CVX。其意圖其實很明顯,就是想控制大量CVX,通過提高CRV激勵以擴大USDM-3池,從而產生飛輪效應。但最終由于USDM的抵押品嚴重不足,USDM掛鉤失敗,給投資者造成了重大損失。Mochi至今仍然控制著大約100萬枚CVX代幣,雖然ConvexDAO取消了Mochi的投票權,但Mochi未來仍能通過cvxCRV獎勵的形式獲得可觀的收入。毫無疑問,這種行為違背了Curve權力下放的初衷,也暴露了Curve當前的問題。在很多人看來,Curve向來都是新算穩的保護傘,沒有Curve很多協議都難以為自己打開局面,但也正是因為Curve的這個角色,讓他成為了一些協議挖墻腳的對象。未來Curve生態想要做強做穩,就必須解決這個問題。護城河還是特洛伊馬?

與現實世界中的戰場不同,區塊鏈擁有無限的空間,那為什么其他協議在可以自己建造城堡的情況下,仍然選擇圍攻Curve的城墻?答案很簡單——他們無法打造堅固的的護城河,這在律動《VariantFund聯合創始人:Web3應用如何打造防御性?》一文中也有更深入的闡釋。相比之下,Curve依靠其獨特的AMM結構和龐大的流動性,能夠打造足夠堅實的應用壁壘。此外,巨鯨們被為了獲得更大的投票權,也會選擇更長久的CRV鎖定時間,就目前而言,CRV的投票鎖定期為3.65年。Curve的這些優勢都是其他協議難以復制的,目前沒有任何一個Curve分叉能與其競爭就是最好的證據。Curve已經成為當前DeFi領域一個關鍵的基礎設施,圍繞它產生的協議戰爭也受到了更多的關注。不可否認,通過控制大量veCRV,Convex在這一過程中為Curve生態的發展做出了極大貢獻。但也正因如此,原本的CurveWar似乎變成了ConvexWar,CVX也成為了CurveWar中最為重要和受歡迎的角色。像BadgerDAO、Abracadabra、OlympusDAO等大型協議都在不斷地積累CVX以尋求控制CRV激勵。從這一基本面上看,CVX擁有了比CRV本身更高的價值提議:隨著CVX排放逐漸減緩,CVX作為「投票控制器」的內在價值也不斷上升,這也促使協議簡介通過CVX來爭奪Curve激勵的控制權,CRV本身則在一定程度上被架空。這不禁讓我們思考,Convex究竟是Curve的護城河還是特洛伊馬?誰才是這場戰爭的真正贏家?

ChrisAdamo認為,在投資NFT方面,他來得太晚了。他在2021年夏天才收集了第一個NFT。但當涉及到在元宇宙里購買虛擬地產,Adamo趕了個早.

1900/1/1 0:00:00EricWall前幾天在推特上發布了這個消息。 我從EricaDAO的實驗中得到的一些令人不安的技術教訓:以太坊L2上有一些不常被討論的限制.

1900/1/1 0:00:00經Odaily星球日報不完全統計,1月10日-1月16日當周公布的海內外區塊鏈融資事件共43起,較上周有明顯增加;拋開部分僅有部分業務涉及加密貨幣的公司不提,已披露融資總額約為7.23億美元.

1900/1/1 0:00:00原文作者:@LTChives原文來源:Mirror1.簡單介紹一下我在傳統互聯網域名的經驗研究傳統互聯網域名,是當我第一次遇到幣圈熊市的時候.

1900/1/1 0:00:00本文編譯:0x13、Kxp,律動BlockBeatsWeb3這個新鮮的專業名詞誕生于2014年,在一開始,他被用來描述實現去中心化共識的新型協議,而到如今.

1900/1/1 0:00:002月4日,一款名為「GenerativeDungeon」的新型NFT項目向所有早期白名單用戶開放了Mint,短短四天時間里.

1900/1/1 0:00:00