BTC/HKD+0.36%

BTC/HKD+0.36% ETH/HKD+0.11%

ETH/HKD+0.11% LTC/HKD+0.11%

LTC/HKD+0.11% DOT/HKD+2.24%

DOT/HKD+2.24% ADA/HKD+0.57%

ADA/HKD+0.57% SOL/HKD+1.6%

SOL/HKD+1.6% XRP/HKD-0.19%

XRP/HKD-0.19% DOGE/US+1.65%

DOGE/US+1.65%期權市場播報本播報由Deribit和Greeks.live聯合推出。

BTC歷史波動率7d48.22%14d67.73%30d64.02%60d71.71%1Y89.94%ETH歷史波動率7d56.14%14d83.39%30d72.73%60d82.29%1Y105.12%昨日數字貨幣市場跟隨美股出現顯著跌幅,帶動了短期波動率的提升。

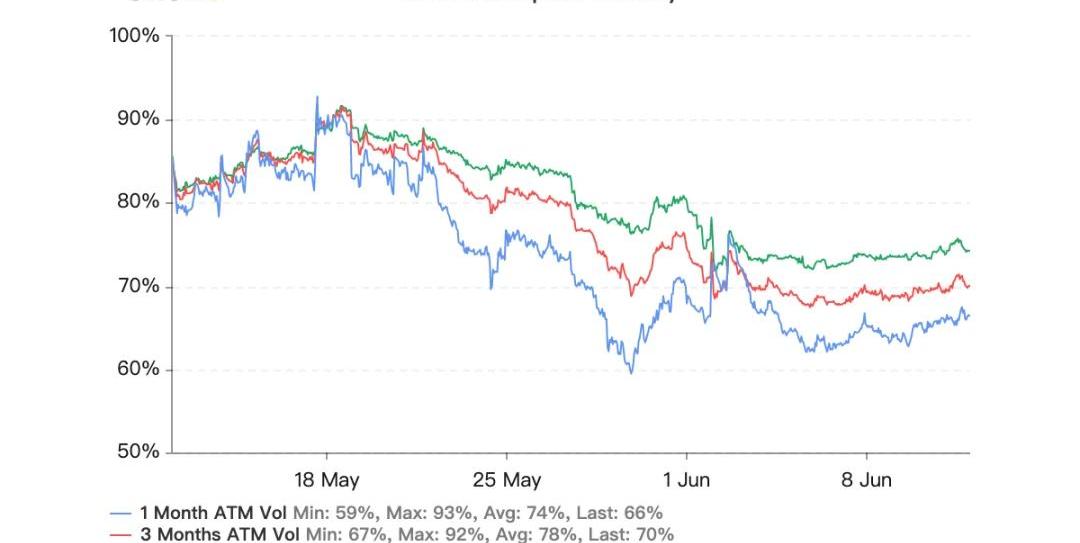

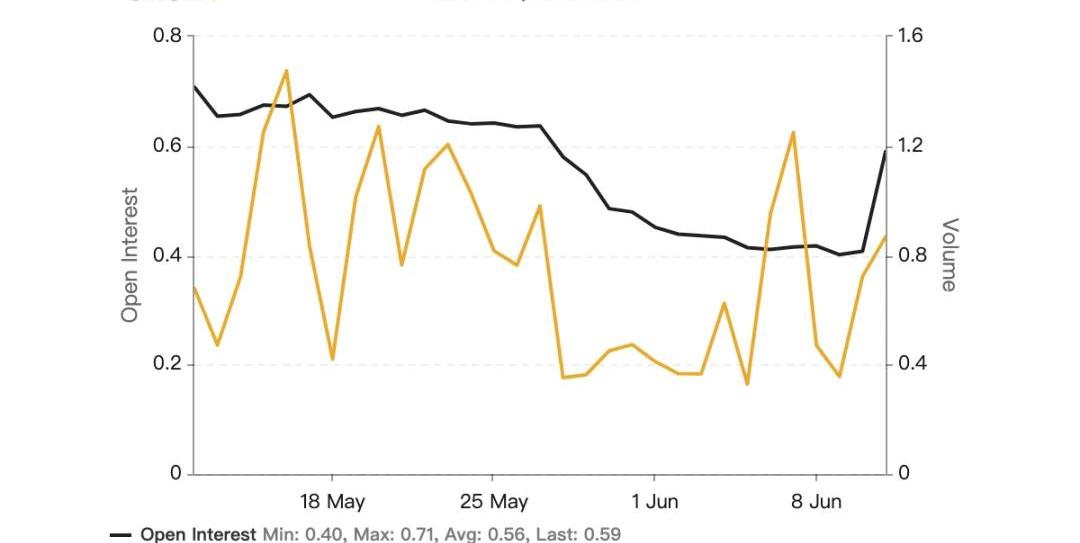

持倉量11億美元,繼續處于新高位置。交易量隨著昨晚的跌幅有所放量。各標準化期限隱含波動率:今日:1m66%,3m70%,6m74%6/11:1m66%,3m70%,6m74%隱波幾乎未變,之前實現波動率雖然已很低,隱波并未跟隨下跌。

WOO Network投資去中心化衍生品協議Deri Protocol:10月12日消息,去中心化衍生品協議Deri Protocol發推稱,交易平臺WOO Network成為其投資者,將幫助Deri Protocol加速增長、創新和擴展。[2021/10/12 20:22:39]

偏度:今日:1m-4.9%,3m+2.6%,6m+5.4%6/11:1m-0.4%,3m+5.1%,6m+6.6%隨著幣價顯著下跌的影響,近月左偏開始放大,遠月右偏收窄。

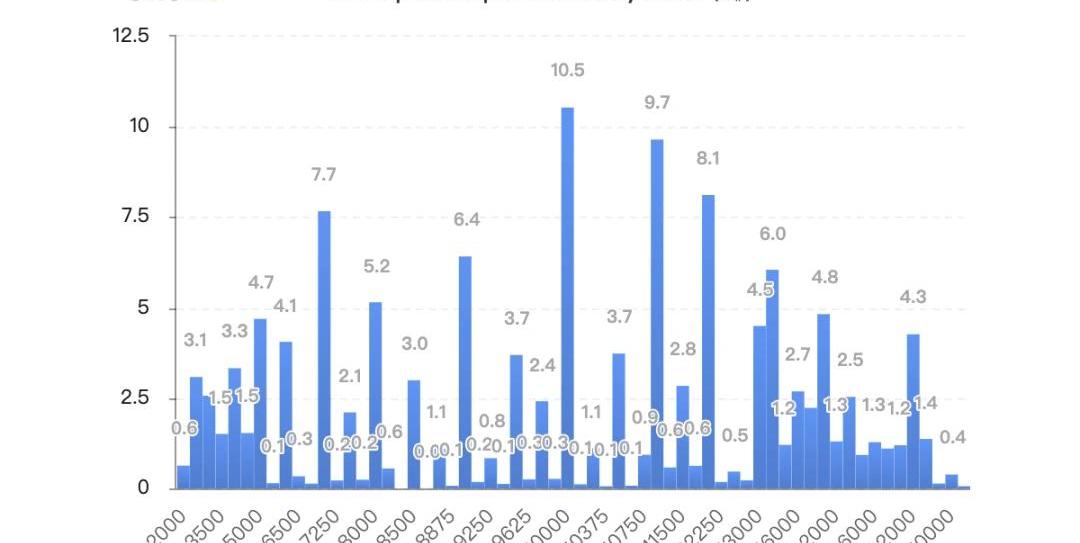

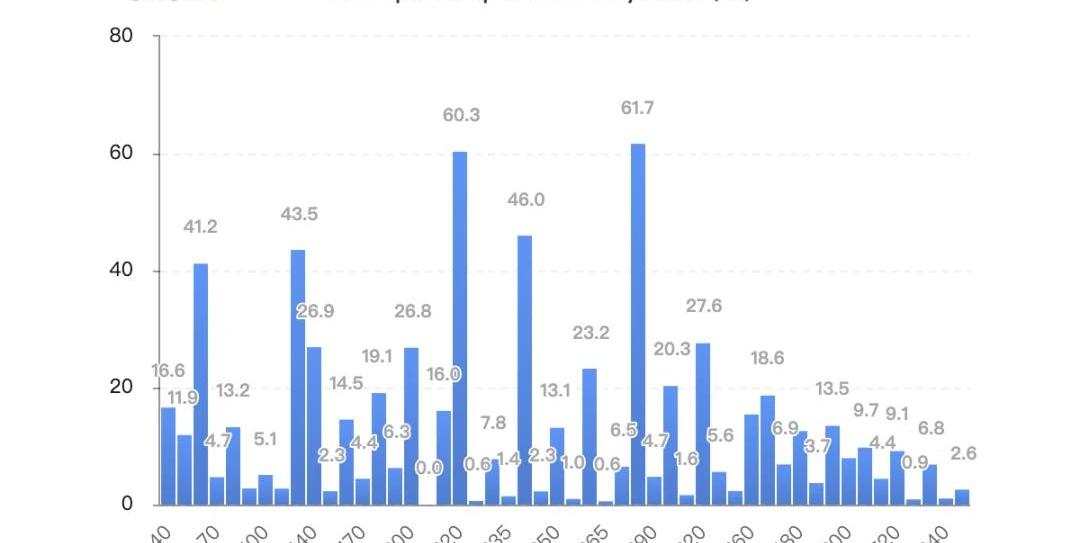

持倉量按行權價分布集中在平值和Call。6月底虛值Call持倉顯著增加。

Deri Protocol 永續期權交易量突破 1000 萬美元:9月7日消息,去中心化衍生品協議 Deri Protocol 發推表示, Deri Protocol 的永續期權交易協議在 10695785 區塊(BSC 網絡)交易量突破 1000 萬美元。該永續期權交易協議于 9 月 1 日上線。

此前報道, Deri Protocol 于 8 月 11 日發布了永續期權交易協議白皮書,該協議將采用主動做市商(DPMM)機制,在為交易者提供長期期權敞口而無需挪倉的同時,來提高資金利用率和改善滑點等問題。[2021/9/7 23:06:11]

數據:Deribit比特幣期權未平倉量已突破10萬BTC:加密衍生品交易所Deribit今日在推特上稱,Skew數據顯示,其平臺上比特幣期權的未平倉量已突破10萬BTC,市場占比達78%。[2020/5/20]

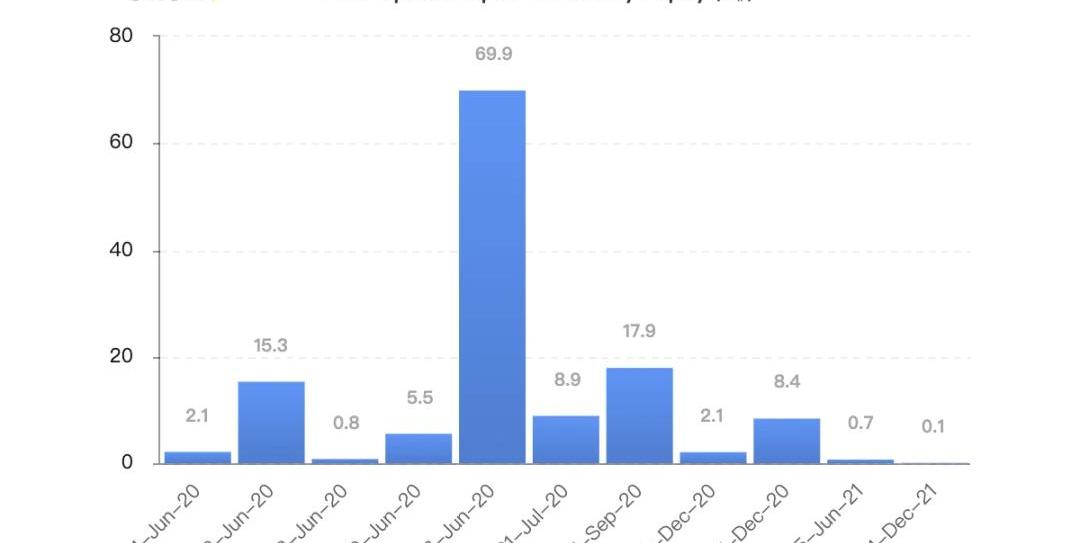

持倉量按到期日分析集中在六月份,即剩下的半個月中。

持倉量1.49億美元,基本處于新高位置。交易量放量。各標準化期限IV:今日:1m72%,3m75%,6m79%6/11:1m69%,3m75%,6m78%有所提振。偏度:今日:1m+3.1%,3m+8.1%,6m+7.5%6/11:1m+9.2%,3m+6.5%,6m+8.6%近月右偏大幅收窄。PutCallRatio0.88,為半年來的高位。持倉量集中在虛值Put、平值、淺虛Call。

數據:比特幣期權日交易量升至一個月高點,Deribit交易所交易量占85%以上:根據Skew提供的數據,周四,主要交易所(Deribit、LedgerX、Bakkt、OKEx和CME)的比特幣期權日交易量升至8640萬美元,為3月16日以來的最高水平。Deribit比特幣期權交易量占每日總交易量的85%以上,CME比特幣期權交易量則僅占1%。此外,未平倉期權合約總數量升至6.423億美元,3月份已觸底跌破4億美元。

Stack研究主管Lennard Neo表示,“下個月的減半應該會成為更樂觀的中長期價格走勢的催化劑。”然而,期權市場的活動表明,投資者正在下注(買入看跌期權),可能是為了對沖減半后的潛在價格下跌或者另一場類似3月份的宏觀驅動的崩盤。根據Skew數據,看跌期權需求的增加反映在看跌期權的看跌/看漲未平倉合約比率上升至0.63的七周高點。(CoinDesk)[2020/4/17]

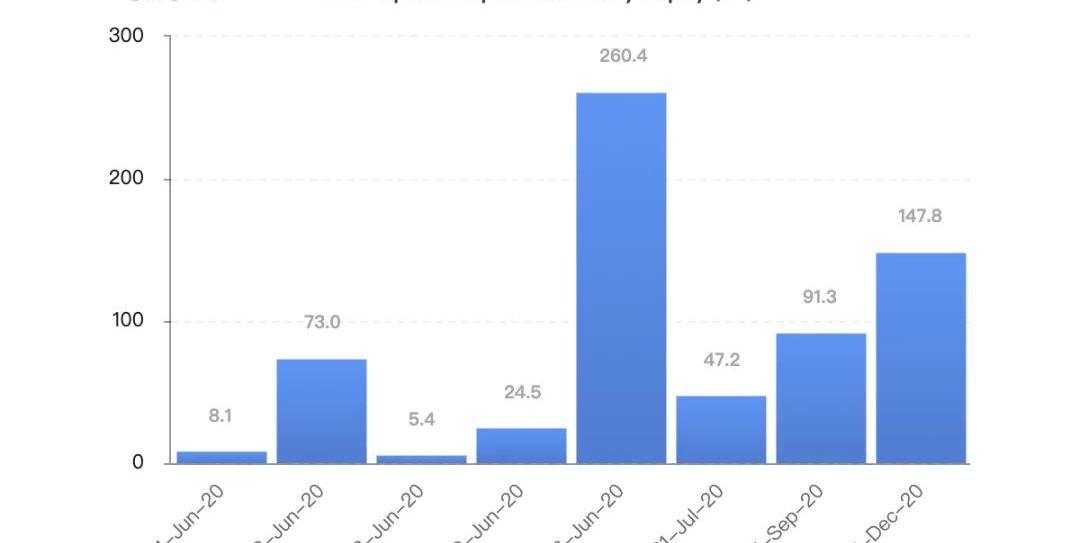

持倉量按到期日分析集中在六月份。

JeffLiang2020年6月12日09:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStruture)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:DERICALALLPUTDerivexMCALF幣trustwallet錢包下載Bitconch Reputation Heat

編者按:本文來自巴比特資訊,作者:JeffBenson,譯者:隔夜的粥,星球日報經授權發布。6月9日消息,以太坊企業ConsenSys正推出一項名為CodefiCompliance的合規服務,以.

1900/1/1 0:00:00以太坊是一個為去中心化應用程序而生的全球開源平臺。在以太坊上,你可以通過編寫代碼管理數字資產、運行程序,更重要的是,這一切都不受地域限制.

1900/1/1 0:00:00BTC季度合約 各級別性質:日線-盤整,4小時-盤整,1小時-盤整截圖來自OKEX比特幣季度合約2小時圖:對于行情我從兩個角度來說,一個角度是客觀的走勢狀態以及根據客觀走勢所制定的應對策略.

1900/1/1 0:00:00還記得2017年牛市因何而來嗎?彼時的市場熱度,完全是由以太坊智能合約應用IC0帶起來的,這也是區塊鏈行業第一次出現除了支付以外的大規模應用,雖然它后來隨著政策及監管的原因被禁止,但是自此一戰.

1900/1/1 0:00:00經常有粉絲問鑒叔這個鏈怎么樣,那個鏈靠譜嗎公有鏈、聯盟鏈和私有鏈作為三大鏈究竟有啥區別?三者有好壞優劣之分嗎?又到了一周一次的鑒叔補課時間快上車!Annex Capital創始人:三分之二的加密.

1900/1/1 0:00:00免責聲明:本專欄內容概不構成任何投資意見,內容亦并非就任何個別投資者的特定投資目標、財務狀況及個別需要而編制。投資者不應只按本專欄內容進行投資.

1900/1/1 0:00:00