BTC/HKD-4.19%

BTC/HKD-4.19% ETH/HKD-5.58%

ETH/HKD-5.58% LTC/HKD-4.26%

LTC/HKD-4.26% DOT/HKD-6.39%

DOT/HKD-6.39% ADA/HKD-7.44%

ADA/HKD-7.44% SOL/HKD-11.09%

SOL/HKD-11.09% XRP/HKD-6.93%

XRP/HKD-6.93% DOGE/US-8.98%

DOGE/US-8.98%內容摘要

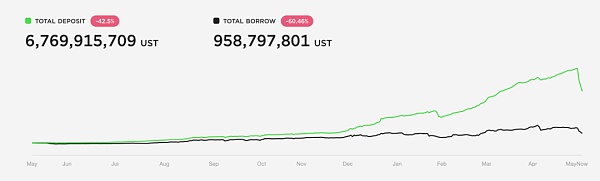

由于Terra UST與美元嚴重脫錨,導致大批投資者撤資離場。作為Terra生態中最重要的協議,Anchor 協議的存款總額從 140 億美元暴跌至 70 億美元以下,該協議代幣 ANC 當天下跌了 48%。

如果能保持良性商業循環,Anchor協議的商業模式在理論上是可行的,但其最大的問題在于實際借款率過低,資金利用效率低下。Anchor協議產生的收入(借款人支付的利息+質押收益)無法與支出(存款人年化19.5%的APY)相平衡,兩方的虧空則依靠國庫長期輸血。

在Terra此次暴跌之前,Anchor做過不同的嘗試提實際高借款率。比如,給借款人發放ANC代幣激勵、計劃推出Borrow V2以綁定sol avax等其他公鏈資產,并提供更優惠的借款條件。這些嘗試尚未見到成效,Anchor距離在沒有外部資金持續注入的情況下實現自給自足還很遙遠。

以資金儲備所能夠爭取到的時間來看,至2022年6月份時Terra國庫儲備才會完全耗盡,但是Terra算穩帝國的金融風暴來的比我們想象得快。

暴跌之時,穩定幣發行平臺的信用、市場信心以及社區溝通非常重要,尤其是說服參與者同意在某個價格點上不再拋售,在一定程度上這點非常重要。

隨著質押逐漸解鎖,預計后面21天LUNA或持續有拋壓,將對Anchor的TVL形成較大壓力。希望Anchor能逢兇化吉的挺過這關,從灰燼中涅槃,重新進入良性循環軌道。

2022年5月10日UST與美元嚴重脫錨,24小時內最低跌至0.6美元,Terra的算法穩定幣和圍繞它而建立的金融帝國正在面臨著巨大的壓力。

Anchor協議數據儀表板顯示,Anchor 的存款收益率APY目前為 18.9%,但其總存款從上周五的140億美元暴跌至 67 億美元。 UST是加密世界最大的算法穩定幣,它沒有資產支持并通過Luna(LUNA)交換機制來穩定維持其價格。此前,有大量投資者涌向 Anchor 協議并通過存款以獲得19.5%的APY,這將 UST 的流通供應量從一年內的20億美元猛增至 185 億美元的高位,因為投資者需要 UST 進行存款。批評者稱Anchor協議不可持續,因為其產生的收入無法與支出相平衡,兩方的虧空依靠國庫長期輸血。

UST是加密世界最大的算法穩定幣,它沒有資產支持并通過Luna(LUNA)交換機制來穩定維持其價格。此前,有大量投資者涌向 Anchor 協議并通過存款以獲得19.5%的APY,這將 UST 的流通供應量從一年內的20億美元猛增至 185 億美元的高位,因為投資者需要 UST 進行存款。批評者稱Anchor協議不可持續,因為其產生的收入無法與支出相平衡,兩方的虧空依靠國庫長期輸血。

Vitalik Buterin 回應推特改名,“真實姓名”并不代表護照姓名:6月10日消息,以太坊創始人 Vitalik Buterin 發推解釋推特名更改為“豚林 vitalik.eth”的原因。Vitalik 稱,請不要使用“真實姓名”來指代護照姓名,你的政府無權定義你“真正”是誰。如果你在大多數日常互動中使用不同的名字,那就是你的真實姓名。[2022/6/11 4:17:39]

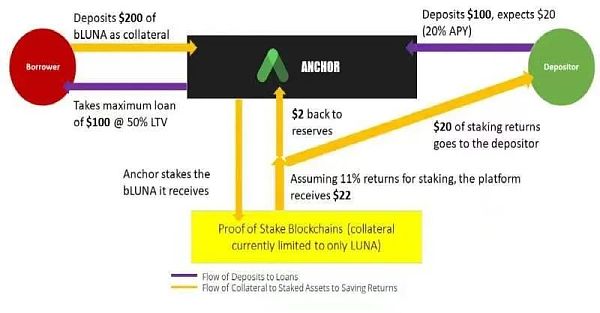

Terra穩定幣UST高達19.5%的APY收益率成為了Anchor快速增長的關鍵。而在能夠保持UST價格錨定美元的同時提供這一利率,是通過基于Anchor的借款機制實現的。本文將闡述Anchor的借貸機制是如何運作的,該協議的最新現狀及目暴露出來的問題。

Anchor協議本質上是Defi借貸協議。一方面它吸引更多存款以提高UST的使用率,并給存款人支付19.5%的年化收益率作為回報,這是Anchor的支出側。收入側,Anchor將協議中的存款借出,借款人需要提供超額抵押的bluna資產(LTV~60%-80%),并向Anchor貸款支付利息。收到借款人抵押資產后,Anchor將收到的資產進行質押以獲得staking yield。

Anchor商業模式可以用以下公式概括:

Anchor協議的收益/虧損(profit/loss)= 借款人向協議支付的利息 + 借款人抵押資產的staking yield-存款人19.5% 的APY

在這公式里可以清晰地看到,Anchor收入都是借款人產生的,而支出都是存款人產生的,因此借款率(utilisation ratio)直接影響了Anchor協議能否自給自足。截止至2021年4月25日,Anchor借款率只有22%,也就是說協議中每$100的存款,但只有$22被借出并產生實際收益。

實際上,在UST暴跌之前Anchor也做過不同嘗試提高實際借款率

接下來我們快速介紹一下其Anchor是如何激勵借款方,以及如何確定借款利率的。

在Anchor上,借款APR是由借款率(utilisation ratio),存款金額、基準利率和利息乘數計算得出的。后兩個是固定的數字,可以通過治理來進行調整。存入的UST與借入的UST越多,借款利率就越低,反之亦然。 目前利息乘數被設置為66.7%,越是低于這個數字,借款利率(APR)就越低,這會激勵用戶借款。

目前利息乘數被設置為66.7%,越是低于這個數字,借款利率(APR)就越低,這會激勵用戶借款。

Larry Cermak:幣安領投了Terra 2019年種子輪融資和2021年的融資:5月15日消息,The Block研究副總裁Larry Cermak在推特上表示,很容易理解為什么CZ(趙長鵬)一連發布了多條關于LUNA的推文。幣安領投了Terra 2019年的種子輪融資和2021年的融資。在大概6個月前結束的上一輪融資中,他們以4年vest和1年cliff(最短生效期)投資了3億美元(與Jump Crypto相同)。

此前消息,Luna Foundation Guard(LFG)宣布完成10億美元融資,本輪融資通過場外銷售LUNA代幣完成,由Jump Crypto和三箭資本領投,Republic Capital、GSR、Tribe Capital、DeFiance Capital等參投。[2022/5/15 3:17:13]

截至2022年4月25日,Anchor的借款利率(APR)目前為11.7%,問題來了,我們為什么要在Anchor上借款呢?其他貨幣市場,比如AAVE、Mars和Edge,借款利率還不到這個利率的一半。為了吸引借款人,Anchor提供了ANC形式的代幣激勵,而獲取代幣后用戶有權對即將到來的協議提案進行投票。目前代幣激勵的上限暫定為1億枚ANC,從啟動開始的4年內會逐步釋放,而這一設定可以通過治理投票進行調整。

每個階段釋放的ANC數量由以下公式決定。

為了借出UST,用戶必須先提供資產作為抵押(collateral),如果他們的貸款價值比(LTV)過高,將被強制減倉。這是為了確保為存款供應的流動性。

目前有3種bAssets可作為bLuna、bEth和bAtom。bAssets是每一種抵押品的簡單抵押形式,Anchor可以通過抵押品獲得質押收益(staking yield, 以UST為單位),質押收益就將轉移到國庫收益儲備中,用于支付給存款方。其中Lido協議會負責bLuna和bEth的質押,pSTAKE會負責bAtom的質押。

如上所述,bAssets的質押收益并不歸于提供抵押品的借款人。相反,這部分收益會被納入儲備金中,然后在需要的時候,它們可以被用來充實國庫。而這就是Anchor迄今為止能夠維持比其他借款/借貸服務高得多的回報率的原因。借款人不僅需要支付利息,還額外投入了其提供的抵押品的質押收益。

Vitalik Buterin:已向阿桑奇的AssangeDAO捐款:2月7日消息,AssangeDAO是一個以維基解密創始人阿桑奇命名的去中心化自治組織,該組織宣稱將籌集資金,幫助阿桑奇支付法律費用,并開展活動,提高公眾對司法系統系統性故障的認識。據以太坊生態去中心化基礎設施Gnosis聯合創始人Martin K?ppelmann在推特透露,他已經向AssangeDAO捐贈了10 ETH,而以太坊聯合創始人Vitalik Buterin回應道,「我也捐贈了」。不過,目前尚不清楚Vitalik Buterin的具體捐贈金額。現階段,AssangeDAO 通過 JuiceBox 平臺的第一輪融資已于北京時間 2 月 7 日 6 時 32 分結束,目前共籌集了12630個ETH,超過了ConstitutionDAO(People)籌集的11613枚ETH,第二輪融資將于北京時間2月9日6時32分結束。[2022/2/8 9:36:31]

假設借款利率(APR)是10%,而Luna的質押收益率是8%。那么借出的500美元將為Anchor存款創造(10%+8%+8%)=26%的收益。

這種機制為顯然為Anchor 存款人創造了資本效率,他們借出的500美元不僅可以獲得借款人的利息支付,還可獲得質押收入。然而,這種方法在借款側有一些明顯的問題。從邏輯上講,借款人放棄8%的Luna質押收益,然后支付10%的借款利率,對任何人來說不是一個有吸引力的提議。這意味著,無論他們用UST做什么,都必須有足夠高的收益才會有動力去借款,這無疑會影響借款方的積極性。

假設借款年利率是10%,由于利率可以被ANC激勵部分抵消,所以凈借款年利率是(10%-ANC激勵),繼續假設Luna的質押收益率是8%?

那么這500美元的借款將為借款人帶來的收益是:(-10%+ANC激勵+500美元的投資收益)

借款人只有在貸款產生投資收益 > 凈借款利率+ Luna質押收益時,即收益大于機會成本之和時,他們才會有動力去借錢。

如上圖所示,利息收入和質押收入是Anochor兩大收入來源,這些收入將被用于支付存款人19.5%的APY。如果收入大于支出,那么剩余部分將流向國庫作為儲備金,相反,如果收入小于支出,那么國庫儲備金將用于彌補這一空缺。

如上圖所示,利息收入和質押收入是Anochor兩大收入來源,這些收入將被用于支付存款人19.5%的APY。如果收入大于支出,那么剩余部分將流向國庫作為儲備金,相反,如果收入小于支出,那么國庫儲備金將用于彌補這一空缺。

孫宇晨:出價50萬美金競拍Twitter CEO首條推文NFT:孫宇晨發推稱,出價50萬美金競拍推特公司CEO Jack Dorsey的首條推文NFT。Twitter首席執行官Jack Dorsey于2006年3月21日發布的首條推文“剛剛設置好我的推特”通過Valuables工具被鑄造成NFT。在Valuable平臺上該推文NFT仍在拍賣過程中,此前@curt_liu42出價33萬美元。[2021/3/6 18:21:24]

在2021年的牛市中這種機制運行的非常平穩。牛市中,非穩定幣的價格快速持續飛漲,意味著愿意持有穩定幣并賺取收益的人并不多。隨著存款的減少和借款的增加,借款利率+質押收益率可以很容易地達成19.5%的最低收益要求,以至于國庫出現盈余,收益可以開始增長,為以后可能出現的熊市做準備。

然而市場的變化使問題暴露了出來。 自2022年開始,在市場行情低迷和對UST作為穩定幣的信心上升的雙重影響之下,Anchor上的存款規模迅速增長。雖然在同一時間段內,借款金額似乎也在上升,但它增長速率根本無法維持存款金額增長對于收益的需求。

自2022年開始,在市場行情低迷和對UST作為穩定幣的信心上升的雙重影響之下,Anchor上的存款規模迅速增長。雖然在同一時間段內,借款金額似乎也在上升,但它增長速率根本無法維持存款金額增長對于收益的需求。

當借款APR+質押收益率不足以湊足19.5%時,就會使用收益率儲備中的多余部分。然而,這種賺與借的重大差異導致儲備金以極快的速度下降。如果收益率儲備耗盡,UST的價值錨定將恢復到自由浮動利率以平衡市場。 總的來說,借貸機制在2021年年底牛市的最頂端為存款創造了超過28%的收益。除了得益于社區投票提升質押收益外,Luna幣價的強勢表現也促成了這一結果。然而,當下由于存款的增長遠遠超過了借款的增長,產生的總金額繼續下降。截至4月25日,綜合機制只能產生5.4%的收益。

總的來說,借貸機制在2021年年底牛市的最頂端為存款創造了超過28%的收益。除了得益于社區投票提升質押收益外,Luna幣價的強勢表現也促成了這一結果。然而,當下由于存款的增長遠遠超過了借款的增長,產生的總金額繼續下降。截至4月25日,綜合機制只能產生5.4%的收益。

存款的指數級增長也意味著利用率的下降,我們知道這將導致借款APR下降,以試圖激勵借款人借款。不過在市場情緒較為悲觀的大環境下,這種「激勵」是無效的。

另外的14.1%要從何而來?答案就是儲備金。

如上文所述,這是提前設計好的解決方案,即在牛市時期儲存的收益率在市場低迷時期被用于「救場」。不幸的是,對于Anchor來說這一問題并沒有被真正解決,巨大的缺口仍然會很快耗盡儲備金池。

TokenBetter上線ChainStore:據官方消息稱,近日,TokenBetter官方APP已上線ChainStore,旨在為更多用戶帶來專業的服務。此次上架,平臺優化了APP整體界面設計以及部分功能,從而提升用戶的使用便捷度。

TokenBetter是一家總部位于美國獨立的全球性數字資產國際站,成立于2018年12月,并且在新加坡、中國臺灣、中國香港均設有運營中心。據悉,TokenBetter已擁有美國、加拿大等多國金融牌照,并獲得了14家知名機構5000萬美金的戰略投資。目前平臺上架了包括Apple Store、Google Play在內的多家應用商店,支持中、英等多個國家的語言。[2020/6/2]

Anchor得到了Terraform Labs(TFL)和Luna Foundation Guard(LFG)的支持。在2021年5月的大跌中,TFL為UST燃燒了價值7000萬美元的Luna,直接放入收益率儲備,以維持收益率并保持UST的穩定。而最近LFG(在TFL的捐助下)由在儲備中注入了價值5億美元的UST。

不過這對阻止儲備金的流失速度杯水車薪,按照目前的速度,國庫收益儲備金仍將在2022年6月中旬耗盡。

某種意義上來說,外部資金的持續注入可以看做是一種營銷費用,以維持UST的需求足夠長的時間,從而建立一個成熟、多鏈并具有多種用例的生態系統。這將使UST能夠直接與USDC和USDT等中心化穩定幣競爭。不過就這一點來說,即使Anchor只給了UST 10-15%的收益率也沒有關系,因為這仍然比其他的穩定幣的利率要高。

從持續注資等行為上來看,Anchor團隊清楚的知道存款方的APY最終會下降,儲備金不可能永遠保持殷實。這已經引起了潛在儲戶的謹慎,同時也意味著一些現有的存款退出。

而隨著Anchor Borrow v2的推出,Anchor將其借款機制進行了升級以提高借款積極性。v2不是簡單地將質押獎勵轉給存款人,而是使用自動復利的質押衍生品作為抵押品。這意味著他們的質押獎勵可以被用來購買更多的該資產,進而促進這些衍生品價值的增長。

目前Anchor上唯一支持這種機制的抵押資產是sAvax,由Avalanche上的BenQi提供支持。對于提供sAvax的用戶來說,他們不會失去自己抵押品的質押收益,因此他們唯一的成本就是借款利率APR。此外,借款人不需要隨時支付利息,借款人只需要在貸款結束或清算時支付利息。新的借款利率計算方式還未完全確定,預計則將由借款利率+質押收益組成。這樣的機制似乎比讓用戶提供bAsset作為抵押品進行借款更具吸引力。

Borrow V2還能夠讓協議支持更多的抵押品品類。因為新的機制不需要對智能合約進行額外的審計,可以便捷地將sAvax質押獎勵轉換為UST并注入收益儲備金池。增加抵押品種類對平臺的健康發展至關重要。一是可以吸引持有這些資產的用戶成為新的借款人,同時也能讓Anchor變得更加穩定。但目前這僅停留在預測階段,因為sAvax最近才剛剛被支持。

在一種抵押品類型出現嚴重的價格波動導致大規模清算時,如果這種抵押品僅占所提供的總抵押品的10%,那么這對于整個系統的影響就會相對可控。而如若這種抵押品占比高達50%的話,那么單一資產的波動可能就會破壞整個Anchor的借貸市場。 如上圖所示,bLuna占據了所提供抵押品的絕大部分份額,占65%,當前Luna的暴跌無疑對Anchor帶來了非常沉重的打擊。bLuna占比高有幾個原因:一是因為Anchor是建立在Terra上的,Luna是它的原生幣之一。其次,當Anchor推出之初Luna缺乏應用場景,雖然通過Mirror可以鑄造合成資產,但除此以外用戶的選擇并不多,所以大都選擇在Anchor進行存款。

如上圖所示,bLuna占據了所提供抵押品的絕大部分份額,占65%,當前Luna的暴跌無疑對Anchor帶來了非常沉重的打擊。bLuna占比高有幾個原因:一是因為Anchor是建立在Terra上的,Luna是它的原生幣之一。其次,當Anchor推出之初Luna缺乏應用場景,雖然通過Mirror可以鑄造合成資產,但除此以外用戶的選擇并不多,所以大都選擇在Anchor進行存款。

UST自創立以來,目標一直是成為所有DeFi應用的主要交換中介,并非僅限于Terra生態本身。這意味著將引入更多公鏈抵押資產和接入其他公鏈生態是可以理解的,它將推動UST的市場需求增長,也有希望促進借款需求的持續增長。然而,問題是Anchor的跨鏈不僅帶來了借款需求,也帶來了大量的存款需求。Anchor高達19.5%的穩定幣收益率遠比Anchor能提供的其他任何東西都要有吸引力。而用戶量的快速增長還在加速這一風險的爆發。

因此,在加大力度推進跨鏈實施之前,應該嘗試尋找解決這一問題的答案。在Anchor論壇上,已經出現了大量的提案在試圖解決前面提到的問題。

今年3月,社區了通過關于提議根據收益率儲備的波動將存款APY調整為半動態利率的提案。如果國庫準備金繼續下降,從2022年5月1日起,最低收益率將下降到18.5%,此后每個月繼續下降最多1.5%直到15%,如果國庫準備金回升,收益率也會回升。

不過問題仍然存在, 從Anchor borrow V1過渡到Anchor Borrow v2,過渡到自動復利抵押衍生品作為抵押品,很可能意味著流入國庫的金額變少了,而且匯款賬期也更長,因為系統缺乏對收益儲備的額外貢獻,因此動態收益率某種意義上只是一種相對可控的解決方案。

不過從另一方面來看,這也可以被視為協議采取了最簡單的方法,選擇直接削減的收益方的激勵金額,而非尋找刺激借款需求帶來更多資金流入的方法。

至于尋求刺激借款需求的建議,大多數都集中在改善ANC代幣的價值累積上。

支付給借款人的ANC激勵基本上是在Anchor上借款的唯一理由。高額的借款利率和放棄抵押收益(如果用戶提供bAssets作為抵押品)意味著,如果沒有足夠高的分配利率來補償,這個系統就是無效的。

現在的問題是,ANC的價格幾乎完全是投機性的,它在治理需求之外幾乎沒有基本的價值捕獲。熊市期間,出售從激勵所得的ANC是借款人防止被清算的一大選項,因此我們也能看到ANC今日暴跌46%。

用戶提供抵押品后即可以借出UST,不過借出的UST價值達到抵押品價值的某一比例后,持倉將被清算。這個比例根據抵押品類別而定,抵押bLuna可借出80%的UST,而bEth、bAtom和sAvax 的借貸比例依次分別是75%、60%和60%。

清算對于保持存款池的流動性是必要的,也可以避免存款人無法正常提取他們的資金。為了激勵用戶競標被清算的抵押品,每次出價都會享有1-30%的折扣。例如,用戶可以出價購買bLuna,價格比市場價格低4%。競標按折扣溢價的順序進行,折扣較低的競標優先成交。

在清算事件中,你的抵押品有多少被賣掉,取決于在清算時提供的抵押品的總價值。如果所提供的抵押品價值低于2000美元,則將被全部清算。如果抵押品的價值超過2000美元,那么你的抵押品將被清算至特定清算比例的80%以下(例如,如果你在清算時有5000美元的bLuna作為抵押品,那么你將被清算到LTV的64%)。

任何用戶都可以在清算的情況下對任何形式的抵押品進行競標。這可以通過直接與智能合約互動或通過Kujira等前端來完成,后者由于易于使用而使清算更加有效。這意味著,清算的抵押品往往以較低的折價出售,也能讓清算量減少。

在Luna暴跌的市場行情下,隨著幣價一路走跌大量的bluna抵押資產將觸及LTV被強行清算,觸發資產競拍流程和機器人套利行為,這無疑將引發Luna的連環下跌。

布雷頓森林體系瓦解后,美元與黃金脫鉤,而美元仍能維持其世界貨幣的地位,最關鍵的一點在于人們對它的價值信任。因為美元也好英鎊也罷,都只是一張紙,一個貨幣符號而已,本身并沒有價值,人們對它的信心來自于對于美元購買力的一種承諾和其背后美聯儲的背書。

同樣,作為挑戰法幣的算法穩定幣,決定Terra總市值和交易深度的是市場對于UST價值的共識程度和市場信心。在Terra的生態中,UST是Luna的發動機,Luna是UST的穩定器,兩者相互作用,走勢向好時,容易形成正向螺旋,反之則容易陷入死亡螺旋:

如果人們可以穩定地用1美元ust兌換1美元Luna,Anchor存款人也能持續獲得收益,那么人們會對該穩定幣模型產生更強的信心,有更多人愿意參與到生態中,從而提高資金池流動性、拓寬應用場景,導致更多Luna被燃燒而抬升幣價,進而吸引更多人入場,通過一套自我強化的業務模式,推動UST鏈上鏈下的大規模采用。

一旦穩定幣協議無法有效支撐錨定,或穩定幣發行方失去公眾信用,就會破壞人們對該穩定幣模型的信心,參與者出現恐慌性拋售,穩定幣協議出現死亡螺旋的可能性就會變大

沒有人喜歡遭受損失,但人們卻有從眾心理,在這種情況下,如果穩定幣“脫錨”用戶其實更有可能選擇拋售穩定幣。因此,穩定幣發行平臺的信用、市場對穩定幣的信心以及社區之間的溝通非常重要,尤其是說服參與者同意在某個價格點上不再拋售,在一定程度上這點非常重要。

Anchor距離沒有外部資金注入的情況下完全自給自足還有很長的路要走,當下問題根源在于借款率低、資本利用效率低,同時還需要支付給大量存款人19.5%的APY, 導致整個體系入不敷出。

以資金儲備所能夠爭取到的時間來看,至2022年6月份時Terra國庫儲備才會完全耗盡,但是風雨飄搖之際,Terra算穩帝國的金融風暴來的比我們想象得快。

目前LUNA的流通供應量約是3.5億枚,其中質押比例約是70%。這質押的約2.5億枚LUNA有21天的提款等待期,預計后面21天LUNA或持續有拋壓,將對Anchor的TVL形成較大壓力。

Reference: Anchor Borrow White Paper, Kash.io

致謝:非常感謝Joseph Hurley對本文的貢獻, Joeseph是Kash.io的研究人員,專門負責Defi和Terra生態研究。

About Kash.io

Kash.io is a Mastercard-incubated, publicly traded company, it is the very first third party ecosystem partner invested by Terraform Capital.

NFT行業內卷程度,絕不亞于任何一個行業。已出現競爭對手之間的互相抹黑,甚至出現了系列訴訟案件。“挖坑式”NFT維權層出不窮.

1900/1/1 0:00:00金色觀察|比特幣連續8周下跌創紀錄 如何看待加密貨幣后市?分析師指出,加密價格的下降會導致挖礦的減少,但這可能在更長的時間內發生.

1900/1/1 0:00:00根據Reddit的最新用戶數據,隨著天氣的變暖,元宇宙中的“浪漫”也開始升溫,越來越多的用戶在元宇宙中約會。 而從室內設計到食品訂閱服務,各行業的品牌都開始參與到這一商業機會中.

1900/1/1 0:00:00在元宇宙的新型社會形態中,NFT是支撐其中經濟體系的核心要素,通過數字資產確權和價值衡量,實現元宇宙中的交易流通和價值轉移.

1900/1/1 0:00:00頭條 ▌歐盟委員會考慮限制穩定幣發行金色財經報道,根據一份文件,歐盟委員會在考慮對穩定幣取代法定貨幣廣泛使用的能力進行嚴格限制.

1900/1/1 0:00:00在昨天的文章中,我和大家分享了我認為會影響接下來行情走勢的兩大矛盾,一是美聯儲的政策,二是加密生態自身的發展狀況.

1900/1/1 0:00:00