BTC/HKD+3.78%

BTC/HKD+3.78% ETH/HKD+4.71%

ETH/HKD+4.71% LTC/HKD+4.19%

LTC/HKD+4.19% DOT/HKD+1.58%

DOT/HKD+1.58% ADA/HKD+5.22%

ADA/HKD+5.22% SOL/HKD+3.67%

SOL/HKD+3.67% XRP/HKD+3.72%

XRP/HKD+3.72% DOGE/US+5.82%

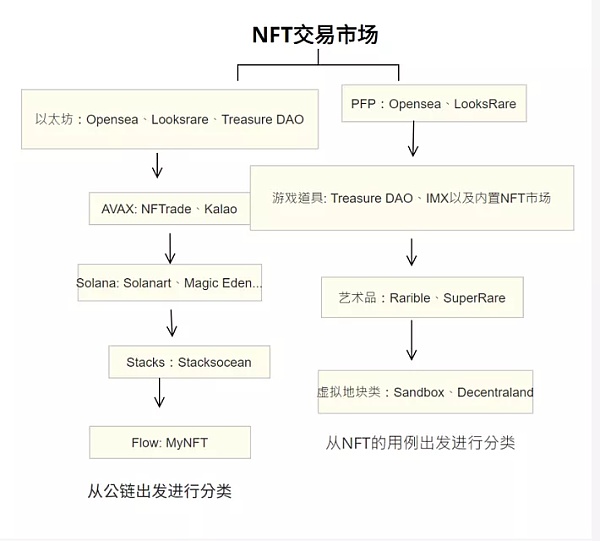

DOGE/US+5.82%NFT交易市場一直都是兵家必爭之地。大家比較關心的是,目前暫時處于壟斷地位的Opensea是否能一直穩坐?未來是否會出現與Opensea一較高下的平臺?在開始聊這兩個問題前,我們有必要先對NFT交易市場進行分類,宏觀地去分析這些問題。我們以公鏈和NFT用例兩個方向來劃分。

公鏈分為:

Solana生態上的Solanart、AXAX上的Kalao、Stacks上的STXNFT等

NFT用例分為:

PFP類NFT主要集中在Opeasea,

游戲道具類NFT市場則有Treasure DAO、ImutableX、Gala等,

藝術品NFT平臺有SuperRare、Rarible等,

PROOF與NFT藝術家DesLucrece合作推出Defybirds:3月9日消息,Moonbirds母公司PROOF與NFT藝術家DesLucrece合作推出Defybirds,專門面向無裝扮Moonbirds(Nudebirds)和選定的DesLucrece NFT作品持有者進行空投。[2023/3/9 12:51:18]

虛擬地塊交易平臺有Sandbox、Decentraland。

(以上不包含所有,僅作為舉例使用)

各生態現階段的競爭局面

Opensea目前涵蓋了PFP、游戲道具、藝術品、虛擬地塊以及其他一些NFT品類。毋庸置疑已經成為NFT領域的“淘寶”。Opensea占早期入場時間的優勢以及在行業內的長期影響力,目前可以說是壟斷了所有供應商的資源,所以NFT品類非常全。

烏克蘭數字轉型副部長:烏克蘭的NFT系列將“類似一座戰爭博物館”:3月14日消息,周日,烏克蘭透露了有關出售NFT籌集資金的更多細節,稱這些NFT將以代表其與俄羅斯戰爭的新聞故事為藝術特色。

烏克蘭數字轉型副部長Alex Bornyakov告訴The Guardian, 該NFT系列將“類似一個俄烏戰爭的博物館,我們想以NFT的形式告訴世界這一切。”

Bornyakov透露,烏克蘭一直在發行這些NFT之前努力完善。“我們希望它很酷,很好看,這需要時間”。(The Block)[2022/3/14 13:54:51]

Opensea在成立早期還需要主動與項目方對接溝通邀請入駐。但現在早已扭轉局面,現在各項目方主動上架Opensea似乎已經成為了共識。這主要還是得益于Opensea在To B用戶的積累上已經完成了從量變到質量的過程。雖然大家經常詬病稅費和Gas費,但由于Opensea長期把持著供應端,用戶也沒有更好的平臺可以選擇,所以只能被動接受。

“MetaBunny”元兔NFT首輪公開發售達1,000枚后結束:據官方消息,HKD.com打造NFT項目“MetaBunny” 元兔上周完成白名單預售及公開發售,其中一枚具有稀有度的 NFT #148價格更飆升至9.09ETH,為開售價近35倍。 稀有度取決于“血腥程度”(Scary Level)及“配件稀有度”(Properties),兩者互相配合影響,普遍來說越稀有越具收藏價值。為答謝現有收藏家的支持及保障其利益,官方宣布首輪公開發售達1,000枚MetaBunny后結束。官方計劃將推出MetaBunny線上鏈游,發展Gamefi邊玩邊賺游戲經濟。[2022/1/24 9:09:49]

盡管Looks Rare、X2Y2這些平臺企圖通過通證機制進行熱啟動,但如果短期內沒有大量B端用戶入駐的話,也是很難彎道超車Opensea,至于未來這些項目發展如何則需要時間的檢驗。

拍賣斯諾登首個NFT作品的Foundation平臺交易總額突破1億美元:金色財經報道,NFT市場Foundation交易總額已突破1億美元,本文撰寫時為1.02億美元,創下歷史新高,交易總量為39039筆,交易者總量為21268。今年四月,該平臺交易了“棱鏡門”披露者愛德華·斯諾登的首個 NFT 作品“Stay Free”,成交價格為 2224 枚 ETH(約合 547 萬美金)。[2021/10/31 6:22:51]

另一方面,在以太坊上NFT交易也異常火熱,這也促使了Sol、Avax、BSC等公鏈NFT生態的發展,每條公鏈上都有各自的交易市場,形成了多方割據的生態。目前,Opensea已經接入了以太坊以及Polygon,未來還可能接入Solana,這對于現有公鏈上的NFT市場會產生較大的競爭壓力。

過去30天NFT收藏品總成交額突破1億美元:據 NFT 收藏品數據統計網站 CryptoSlam 數據現實,在過去 30 天內,NFT 收藏品總成交額突破 1 億美元。其中,NBA Top Shot 總成交額約為 6354.60 萬美元,Hashmasks 總成交額約為 2235.17 萬美元,CryptoPunks 總成交額約為 1989.08 萬美元。[2021/2/17 17:23:52]

差異化競爭業態

Opensea目前在NFT領域已經是龍頭地位,那么其他平臺是否能繞過Opensea進行差異化競爭呢?我有幾種比較大膽的思路大家可做參考,

第一種方向:細分NFT交易市場。

舉個簡單的例子:我們現在已經有了品類非常全面的淘寶,但還是出現了“得物”和“唯品會”這樣更細分的垂直市場。那么,在NFT交易市場是否也能朝這個方向發展?

其實,現階段已經有了類似的產品雛形出現了。比如游戲道具NFT,很多大型的鏈游基本都配有自己的交易市場,小型的鏈游則是聚集在不同的游戲生態上,例如Gala、Treasure DAO、IMX生態。

以Treasure DAO為例:

Treasure DAO是一個去中心化的NFT生態,運行在以太的二層鏈 Arbitrium 上,Treasure DAO的目標是將NFT、Defi、Gamefi 三者融合起來,為一些封閉的NFT提供橋梁,鏈接到游戲和元宇宙,除了上架自家的Bridge World游戲道具以外,還逐漸集成了Body、Smol brains、Sees of Life等外部Defi類的小游戲。$MAGIC是生態系統的通證,貫穿在Treasure 市場上的每個項目中。比較有意思的是Treasure DAO上的游戲道具都保持一致的像素風畫風,所以未來游戲生態統一畫風或將成為趨勢。

不同類別情況有所不同,PFP類NFT則需要分為不同的梯隊:

第一梯隊是BAYC、Cool Cats、Doodles等早期頂級NFT明星項目;

第二梯隊是自帶IP和KOL流量的NFT,比如說杰倫熊、The Heart Project;

第三梯隊是草根NFT,這類NFT或許擁有精美的畫風以及創新的用例,但由于缺乏流量而無人問津。

現在很多項目方都在尋求畫風一致,集中曝光的平臺,可以將這個平臺理解為元宇宙,Worldwide Webb就為這種類型的NFT提供了展示平臺,Worldwide為一些穿戴PFP的玩家提供元宇宙挖礦、蹦迪、尋寶、炸街等活動,而且Worldwide所集成的NFT畫風均為像素風,未來Worldwide如果能開發出游戲內的交易市場,那么玩家們在游戲中也能有沉浸式購物體驗。

第二種方向:自孵化模式;

還有一種方式是通過交易平臺扶持項目方的方式來反哺自身,包括不限于合約部署、宣傳推廣、資源拓展、安全防控等服務,那么作為扶持條件,項目方也只能在該交易平臺啟動和銷售NFT。在web2.0中,我們稱這種模式為“自營”。

這種合作方式能夠大量避免NFT行業的亂象和痛點,比如項目方無法正確部署NFT鑄造的合約,導致鑄造時間無限延遲。又或是項目方在安全性上有漏洞,導致Discord被黑用戶遭受大量損失。

在為項目方提供一站式的解決方案的同時,可以更快、更高效地推動項目的進展。甚至是一些有實力和影響力的平臺還能為項目方引流賦能。當項目方步入正軌走向更健康的發展方向時,平臺也能收到正反饋。形成共同繁榮的局面。近期Opendao啟動的名為721 Starter的NFT launchpad項目,其出發點類似這種自孵化模式。

總結

就目前市場情況來看,直面Opensea競爭的交易市場仍然有很大的挑戰性,需要平臺積攢實力,厚積薄發。如果僅僅是通過通證機制短期內提高用戶量或者是供應商的使用率,這種表面繁榮的做法無法進行用戶留存往往是不堪一擊的。對于一些創新型項目可以考慮以細分NFT交易市場以及自孵化模式去另辟蹊徑,繞開Opensea去創造新的業態。

編譯:RR 信息來源自mirror ,略有修改,作者Kaili Wang本文轉自公號:老雅痞(laoyapi)區塊鏈交易的不可變性既是一種祝福也是一種詛咒.

1900/1/1 0:00:00Vitalik 在其 Endgame 一文中,描繪了他認為的 Ethereum 終極形態,其中花費?量篇幅描繪了?個由 Rollups 和 DA 構建起來的新以太坊.

1900/1/1 0:00:00Hi,小伙伴們~ GameFI的火爆行情讓人猝不及防,上半年之前很多人都沒預料到資本對NFT游戲會如此狂熱.

1900/1/1 0:00:00親愛的Bankless社區:本周是關于NFT生態系統中的戰利品。這些 "隨機冒險者裝備"?NFT為圍繞游戲和元宇宙看似無窮無盡的 Web3 可能性鋪平了道路,所以它們以快速的方式吸引了更多以太坊.

1900/1/1 0:00:00Layer 2 能給 NFT 帶來什么?這個問題似乎成為了最受加密社區關注的一個問題,預計在四季度上線的ZKBox,或許能給我們一個滿意的答案.

1900/1/1 0:00:00雖然雷軍曾說:“在風口上,豬也能飛起來!”。但曾經的風口——如十九世紀三十年代大蕭條到來前的股市,也如次貸危機來臨前的雷曼銀行,錦簇過后遍地狼藉.

1900/1/1 0:00:00