BTC/HKD+0.57%

BTC/HKD+0.57% ETH/HKD+0.62%

ETH/HKD+0.62% LTC/HKD+0.29%

LTC/HKD+0.29% DOT/HKD+0.6%

DOT/HKD+0.6% ADA/HKD+0.82%

ADA/HKD+0.82% SOL/HKD+0.86%

SOL/HKD+0.86% XRP/HKD+0.75%

XRP/HKD+0.75% DOGE/US+0.76%

DOGE/US+0.76%文章來源:https://insights.glassnode.com

原文作者:CryptoVizArt, Glassnode

比特幣在經歷了幾個月的極低波動后,本周已經回升到超2萬美元的水平。本文,我們將分析一個標準的熊市底部是如何形成的,以及未來的道路上可能存在哪些風險。

上周,比特幣已回升到超2萬美元的水平,突破了19,215美元的低點,最高觸達20,961美元。自9月初始,區間盤整日趨緊張。這一次是多月以來第一次緩釋性的反彈。

本文我們將評估一套指標,目前這些指標與市場上的比特幣底部趨勢一致。同時,與之前的周期低點相對照,這些指標也呈現出了經典的相似之處。在這個階段,無論是對那些已拋售的,還是仍緊握比特幣的投資者來說,2022年的熊市已使他們遭受了嚴重的經濟損失。而低點的持續時長,時間周期和最終導致的市場疲軟則成為了現存的最大難題。

圖表 1比特幣:第44周價格

探索底部模型與價格區間

之前我們描述了探底階段的市場狀況,特別是在熊市初期(虛線所示)發生的大幅拋售之后。參照歷史市場波動,該階段(紫色)的價格波動區間可以放入兩個知名的底部追蹤模型中:

實現價格(橘色):在較為廣泛的市場中每枚比特幣的平均收購價格。當現貨價格交易低于實現價格時,總體市場則被視為未實現損失。

報告:比特幣價格在減半前超過9.8萬美元礦企才能避免虧損:金色財經報道,據《MadeEasy–Finance》發表的報告指出,盡管RIOT預計到2024年其挖礦能力將增加兩倍,但該公司和比特幣礦工總體上可能會面臨減半帶來的嚴重阻力。當然,BTC區塊獎勵減少50%,礦工的主要收入來源就會減少一半。明年減半之前BTC價格保持在至少98,000美元,公開上市的比特幣挖礦公司才可能避免虧損。

像RIOT這樣的礦商也可以發行新的股票來為他們的運營提供資金。這稀釋了現有的股票,這意味著即使公司的基本基本面得以維持,股價也可能跟不上。盡管公共礦業股在2023年的表現優于比特幣,但發送到交易所的比特幣數量的增加可能預示著勢頭的下降。因此,比特幣價格的大幅上漲才能保證礦工在今天的哈希率水平下保持盈利。[2023/8/4 16:18:42]

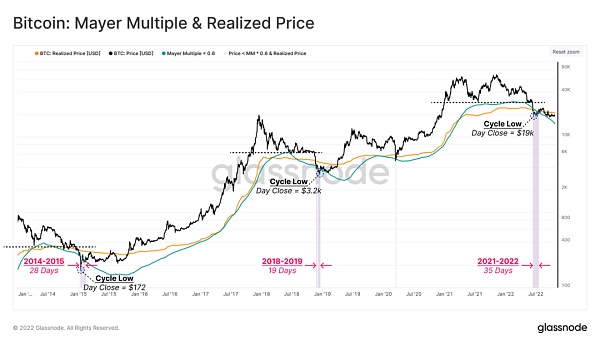

梅耶爾乘數下限(0.6-200 DMA)(綠色):梅耶爾乘數僅指價格與200天移動平均線之間的比率,是在傳統金融分析中所能廣泛觀察到的一種模型。這個指標有助于衡量周期性超賣和欠買情況,并與在歷史上梅耶爾低于0.6的超賣周期相吻合。

需要注意的是,以上所說的兩個模型目前在熊市中反復出現,六月份出現的低點連續35天與這兩個模型相契合。目前市場接近至實現價格的下限,即21,111美元。若在此期間能向上沖破低點,那則是一個表明市場轉晴的強有力信號。

圖表 2比特幣:梅耶爾乘數和實現價格

數據:比特幣持有者未實現虧損近800萬枚比特幣:金色財經報道,鏈上分析公司Glassnode的數據顯示,比特幣短期和長期投資者目前未實現虧損比以往任何時候都多。根據最新數據,截至12月26日,比特幣短期持有者(STH)未實現虧損總計1,889,585枚BTC,比特幣長期持有者(LTH)未實現虧損總計6,057,858枚BTC。[2022/12/27 22:10:56]

在為典型的底部形成確立了初步模型后,下一步是為在該階段的熊市定義出一個潛在的價格波動區間。

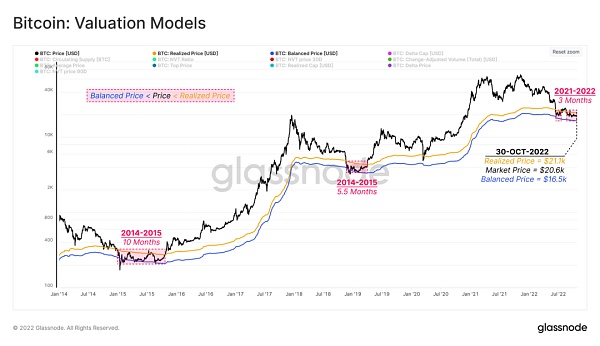

前面所說的實現價格(上限區間~2.11萬美元)(橘色)與平衡價格(下限區間~1.65萬)(藍色)是接近底部區間的兩個理想模型。平衡價格代表了實現價格和轉移價格之間的差異。這可以被認為是 "公允價值 "模型的一種形式,用來捕捉購買(基礎成本)和賣出(轉移)之間的差異。

當前周期在實現價格和平衡價格之間持續交易了約3個月,而之前的周期持續了5個半到10個月。這表明我們當前周期中價格還會在該范圍內持續一段時間。

圖表 3比特幣:估值模式

比特幣供應的再分配

在整個探底階段,投資者盈利能力的下降導致了比特幣價值的重新分配,因為散戶會因財務壓力而拋售持有的比特幣。這種行為可以通過追蹤UTXO實現價格分布(URPD)來分析,它能基于收購價格顯示出比特幣的供應分布情況。

Greenidge改組高管隊伍,預計第三季度將進一步虧損:金色財經報道,加密礦企Greenidge正在重新調整其領導層名單,首席執行官Jeffrey Kirt離開公司。他將由大衛-安德森(David Anderson)接替,他最近的職務是Millar Western的首席執行官。Millar Western企業發展副總裁Scott MacKenzie將擔任Greenidge的首席戰略官。兩人都于10月8日開始在Greenidge任職。

Greenidge于2021年9月在納斯達克交易所上市,Greenidge報告第二季度虧損1.08億美元。

本月早些時候,Greenidge公司表示,它計劃通過發行股票籌集多達2300萬美元的資金。格林尼治公司預計第三季度的凈虧損為2200萬美元,收入為2900萬美元。(the block)[2022/10/8 12:49:20]

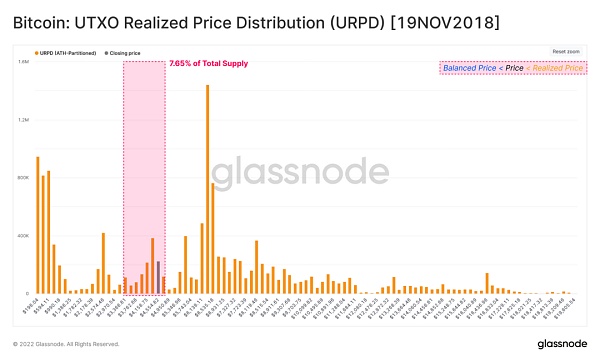

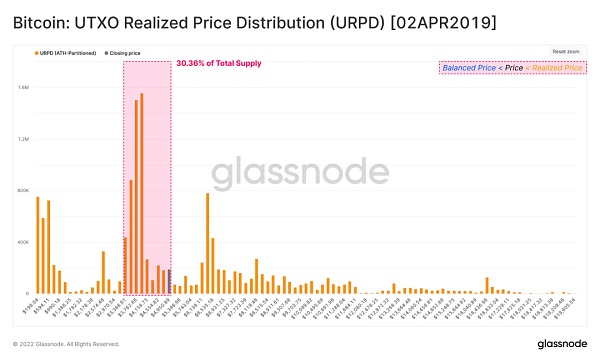

通過檢測在上述兩個定價模型下收購價格比特幣的數量變化,比特幣價值的再分配規模得以突顯。以下兩張圖比較了2018-19年進入和退出熊市時的URPD指標:

截至2018年11月19日,URPD顯示,價格首次跌破實現價格。

截至2019年4月2日,URPD顯示,價格向上突破實現價格。

在2018-2019年探底階段,由于現貨價格在上述范圍內盤整, 約22.7%的總供應量(30.36%-7.65%)被重新分配。

韓國游戲上市公司Com2uS二季度凈虧損約2435萬美元:8月11日消息,韓國游戲上市公司Com2uS第二季度凈虧損317億韓元(約合2435萬美元),雖然未透露具體虧損的原因,但其透露了這包含Luna等加密資產的虧損。

此前,Com2uS與Terra區塊鏈及投資公司Hashed合作開展Web 3.0業務,還基于Terra構建了C2X平臺并發行其平臺幣C2X,并將C2X代幣與Luna掛鉤。Luna崩盤后,Com2uS曾于6月份宣布將在8月之前建立自己的C2X區塊鏈平臺主網。(TechM)[2022/8/11 12:17:38]

圖表 4比特幣:UTXO 實現價格分配(URPD)[2018.11.19]

圖表 5比特幣:UTXO 實現價格分配(URPD)[2019.4.2]

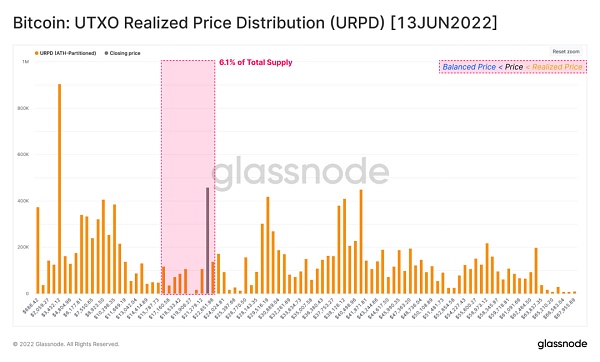

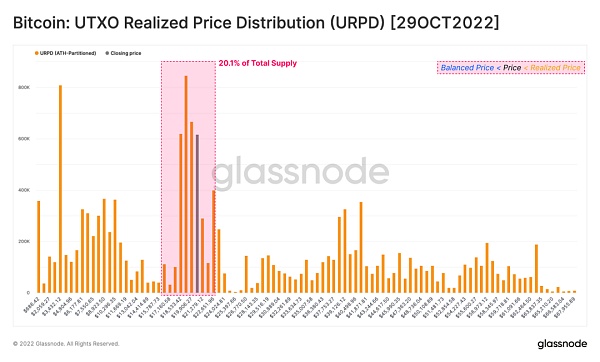

在對2022年進行同樣的分析后,我們可以看到,自7月份價格跌破實現價格以來,約有14.0%的供應量被重新分配,現在共有20.1%的供應量在這個價格區間被收購。

無論是價值再分配的規模大小,還是底部最終的集中供應量的多少,2022年都要遜色于2018-19年周期結束時的規模。這進一步證明,要完全形成熊市底部,可能還需要更多的盤整和更長的持續時間。

這也說明了,到目前為止,再分配是很重要的。同時這也表明,彈性持有者正在該范圍內積極增持。

加拿大比特幣礦場Bitfarms第三季度虧損480萬美元:總部位于加拿大魁北克的比特幣礦場Bitfarms最近公布的第三季度財報顯示,該公司在2020年第三季度虧損480萬美元。7月到9月,Bitfarms以每枚7500美元的成本開采了535枚比特幣。相比之下,該公司第二季度的開采量為815枚比特幣,平均成本為5075美元。Bitfarms首席財務官Mauro Ferrara稱,比特幣減半是造成又一個季度虧損的主要原因。(U.Today)[2020/11/27 22:16:50]

圖表 6比特幣:UTXO 實現價格分配(URPD)[2022.1.13]

圖表 7比特幣:UTXO 實現價格分配(URPD)[2022.10.29]

LTH盈利能力低于總市場

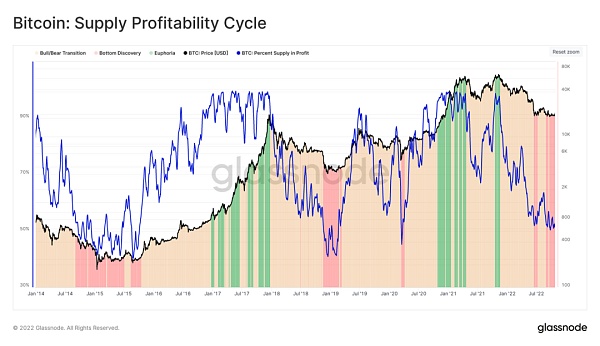

由于熊市底層的許多長期因素在起作用,我們將介紹一系列指標以分析牛市到來的潛在過渡。盈利供應百分比指標可以用來確立每個市場周期的三種不同狀態。

欣喜階段(利潤主導)(綠色)在牛市,當價格迅速上升時,盈利供應百分比超過80%。

探底階段(虧損主導)(紅色)在熊市尾聲,價格的長期下跌導致虧損供應占比成為主導(盈利供應百分比<55%)。

牛市/熊市過渡期(盈虧平衡)(橘色)上面兩個階段的過渡期。盈利供應百分比保持在55%和80%之間。

目前,盈利供應百分比為56%,表明當前回升至2萬以上的價格居于過渡階段的底端。這說明,迄今為止,低于2萬美元的價格出現了明顯的重新分配。

圖表 8比特幣:盈利供應周期

我們還可以評估長期持有者(Long-Term Holder, LTH)群體的財務壓力和他們為此做出的反應。

在熊市的后期階段,每個周期都發生過LTH群體(紅色)中的部分投資者拋售。LTH總基礎成本(藍色)高于同期整體市場的實現價格(橘色)。這意味著,經受了整個周期波動的LTH,實際上已經跑輸了整體市場。

到目前為止,這種嚴重的財務壓力已經持續了三個半月,之前的熊市也出現過相類似的階段,但持續時間明顯長于此次。值得注意的是,這種情況通常會在牛市過渡之前一直存在。

圖表 9比特幣:LTH長期成本基礎和行為分析

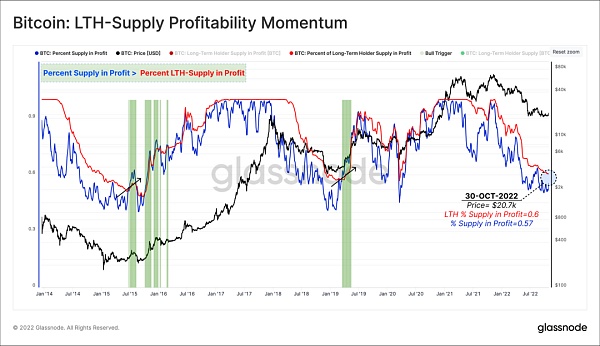

在證實了LTH的持續壓力后,我們用一個簡易高效的指南針來發現新需求進入市場的早期跡象(綠色)。

當短期投資者(STH)的資金流入開始超過賣方拋壓時,LTH的利潤會被市場總利潤超過。

值得深入探究的是,我們還未觀察到這種盈利模式的轉變。在當前LTH的供應中,處于盈利(紅色)的比例為60%,考慮到總盈利供應(藍色)比例為56%,比特幣現貨價格需要回歸2.17萬美元的水平,這個模型才有可能發出復蘇的信號。

圖表 10比特幣:LTH盈利供應動力

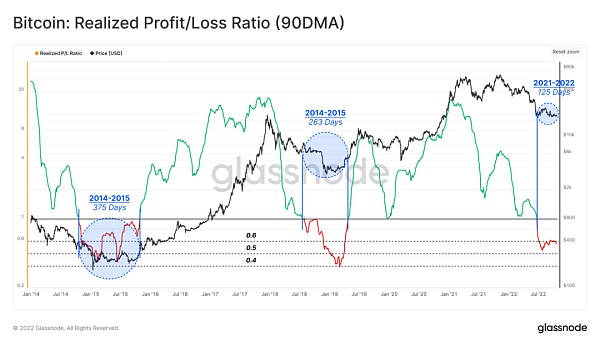

虧損仍占主導

到目前為止,我們已經從持有者的角度(未實現的盈虧比)評估了市場。上述趨勢也可以從積極投資者的角度(已實現的盈虧比)來考察。

為了實現這一目標,我們將探討已實現的盈虧比指標,該指標將衡量盈利中的比特幣數量與虧損中的比特幣數量的比率。通過跟蹤該指標的季度平均值,分析師能夠衡量出盈利中的比特幣的宏觀占比。

盈利主導機制>1(綠色):在熊市的早期階段,以及整個牛市運行過程中,需求強勁,足以吸納賣方拋壓,利潤遠遠超過損失。

虧損主導機制<1(紅色):在熊市的延長階段,供應方無法滿足需求。這通常會在大規模的拋售事件中告終,而聰明的投資者會隨后增持。

在跌破1.0到恢復1.0值的間隔中,往往是看跌情緒達到頂峰且需求流動性最弱的時候(藍色)。

已實現盈虧比的90天移動平均線通常在熊市中期崩潰并保持在1.0值以下,但在最終拋售之前,它會提供一個預警信號。此外,該指標在歷史上曾在牛市初期大幅突破 1.0 水平。

在目前的狀態下,這個指標是0.57,表示在主導地位的仍是在虧損中的比特幣。因此,新一輪的資本和獲利還沒有完全覆蓋賣家已實現損失的規模。

圖表 11已實現盈虧比(90DMA)

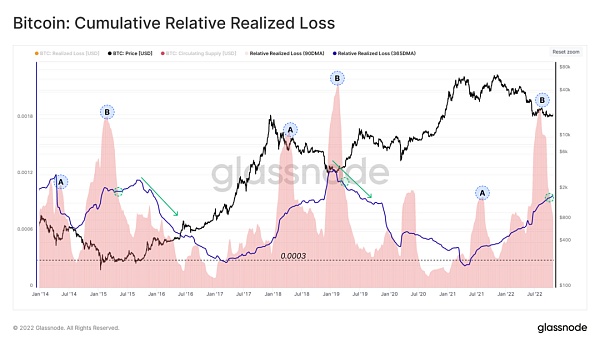

作為本文最后一部分,我們將分析已實現虧損的大小。為了展示每個周期的市值上升,我們用市值來統一已實現損失,生成一個相對已實現損失的指標。接下來,我們可以使用相對已實現損失的月度(紅色)和年度(藍色)總和來構建一個指標,來確定趨勢變動和重大拋售事件。

在過去的三個熊市中,在兩個不同的已實現虧損時期,已實現虧損月度值突達到峰值,并超過年度值。

后—ATH潮(A)在熊市的早期階段,頭重腳輕的市場在ATH后的拋售過程中經歷了第一波嚴重的已實現損失。

探底潮(B)晚期熊市往往以一個重大的拋售事件告終,在這個過程中會出現一波嚴重的已實現損失,投資者負面情緒達到頂峰。而因建立市場底部帶來的壓力往往會加劇這一波,直到拋壓結束。

重新審視這一模式的歷史實例,很明顯,實現損失的A/B波的規模都比較大。第二個B波的幅度通常要大得多,而且往往在年線(藍色)中出現明顯的下降趨勢。這就是市場達到冷卻高峰和拋壓疲軟的結果。

這些都是建設性跡象,是市場接納財務虧損時的壓力,未放棄的投資者則遭受到了兩方面的痛苦—流失了時間和金錢。然而,在牛市過渡出現之前,還有一個最后條件,即年度累積趨勢的大幅下降。

圖表 12比特幣:相對實現損失的累積

比特幣底部已然形成

在本期中,我們利用多個底部價格的跟蹤模型,證明了市場顯然處于一個教科書式的比特幣底部。平衡價格(1.65萬美元)和已實現價格(2.11萬美元)再次建立了區間界限,而市場也打磨出了一個基礎的底部。

到目前為止,易手并重新定價的供應數量驚人,盡管與2018-19年的低點相比規模較小。我們還發現,在幾個指標中,2022年的底部持續時間不夠長,也許會出現一個額外的再分配階段來挑戰投資者的決心。

從未實現的和已實現的盈虧比的角度來看,市場上的供需平衡雖脆弱但仍具有建設性的意義。然而,足以使人信賴的新需求還未涌入。雖然熊市向牛市的過渡還沒有形成,但市場復蘇的種子已被種下。

達瓴智庫

企業專欄

閱讀更多

火幣研究院

1435Crypto

金色財經

老雅痞

硅星人

Sui World

深潮TechFlow

文章匯

Yam

比推BitpushNews

Luna 于2018年推出,最初被開發為 Terra 的第一個本土代幣。他們把它稱為 LUNA.

1900/1/1 0:00:00編者注:歐洲放射學會(European Society of Radiology)是一個非營利性非治政性國際組織,致力于促進和協調所有歐洲國家放射學的科學、慈善、知識和專業活動.

1900/1/1 0:00:00文:knower 來源:knower's substack加密行業的終局止于此了嗎?未來一年可能發生什么?下一個十年可能發生什么?也許是下個世紀可能發生什么?有沒有人可以給你一個答案?當.

1900/1/1 0:00:00原文作者:Paween Pitimanaaree以太坊一直是用戶和開發人員的首選區塊鏈,在 DeFi 和 NFT 上的 TVL 超過 550 億美元.

1900/1/1 0:00:00FX168財經報社(香港)訊 美國證監會主席根斯勒重申,多數加密代幣都是證券,并強調“法律對此有明確規定”.

1900/1/1 0:00:00在未來幾年里,利用加密原生軌道的消費者社交應用程序將會崛起。每一次重大的技術浪潮都會催生出一系列新的社交應用.

1900/1/1 0:00:00