BTC/HKD-0.02%

BTC/HKD-0.02% ETH/HKD-0.37%

ETH/HKD-0.37% LTC/HKD-2.33%

LTC/HKD-2.33% DOT/HKD-3.45%

DOT/HKD-3.45% ADA/HKD-1.07%

ADA/HKD-1.07% SOL/HKD-0.92%

SOL/HKD-0.92% XRP/HKD+0.89%

XRP/HKD+0.89% DOGE/US+0.09%

DOGE/US+0.09%基礎業務正在增長并收到付款--如何將創造的價值計入代幣實體,以便代幣持有人能夠從基礎業務的現有或未來成功中獲益?有哪些不同的機制來累積價值,它們的優點和缺點是什么?

本文通過代幣價值累積的三步驟,對代幣回購和銷毀、質押獎勵、激勵等價值增值機制進行比較分析。

大綱如下:

什么是價值?如何創造?

第1步:定義流入渠道

第2步:確定流入的支付貨幣

第3步:確定價值累積機制

獎勵:價值累積分配時機

什么是價值?如何創造?

價值=收入或數量。我們在代幣上限表的分配部分談到了價值應計。任何代表現有或未來收入的東西都代表價值。

換句話說,價值是通過流入生態系統來創造的。這些流入可以是任何貨幣(穩定幣、L1區塊鏈、原生代幣),并且可以100%(主要的NFT銷售、升級費用等)或X%(次級版稅費用)累積到協議中。

例如,Crypto Vnicorns以100萬美元出售100個初級NFT。假設訴訟程序歸于代幣實體,那么無論銷售的貨幣是什么(可能是USDC、ETH或本地Crypto Vnicorns代幣),代幣實體都會累積價值100萬美元的流入。

例如,Degen A從Degen B那里購買了價值10萬美元的Gigidaiku NFT,Gigidaiku的創造者Kimit Break對所有二級交易收取10%的特許權使用費。假設訴訟程序進入股權實體,Kimit Break應計入價值1萬美元的流入,無論銷售的貨幣是什么。

這些流入是否應確認為收入(由于創造價值的時間段或支付貨幣)是會計師而不是我們的問題。我們關注設計可持續的 NFT 經濟、有效分配資源和衡量業務決策的有效性。

收入是一個復雜而抽象的概念,可以根據支付貨幣和實際“賺取”收入的時間等各種主觀參數來識別。例如。如果 Adam 為 1 年的 Netflix 訂閱預付 120 美元,則 10 美元將在第 1 個月被確認為收入,120 美元將在第 1 個月被確認為現金流入。此外,以協議的本國貨幣收到的付款可能不會被確認為收入。

Celsius投資人:Celsius持有資產的法人主體與管理客戶資金的法人主體不同,客戶無權索賠:金色財經報道,據法院文件顯示,包括風險投資公司 WestCap Management LLC 和養老基金 Caisse de Depot et Placement du Quebec(CDPQ)在內的投資者表示,其在 Celsius 持有的股權使他們有權獲得該公司的挖款業務及其其他有價值的資產,因其投資的法人主體與管理客戶資金的法人主體不同,故客戶并沒有權利對該部分資產的索賠權。代表債權人的律師則表示,Celsius 的客戶條款使得客戶有權對其所有的法人主體提出索賠。[2022/10/21 16:34:22]

我們更喜歡使用流入而不是收入——流入更接近傳統的會計現金流入(現金流量表)而不是收入(損益表)。但是,我們還在調整后的流入報表表中包括了非穩定幣,例如非穩定貨幣的流入和原生代幣或非原生貨幣(NFT 等)的流出。

傳統的 3 種財務報表、估值方法 (DCF)、KPI(留存、DAU、LTV、CAC)并不直接適用于 web3。它們都需要進行調整,以更準確地代表 web3 協議的運行狀況和性能。在 Vader Research,我們一直在研究專有報表和指標,以更好地說明價值創造和應計。

第 1 步:定義流入渠道

我們在上面解釋了流入。現在讓我們看一些常見的流入渠道和web3示例

游戲中常見的一些流入渠道是

游戲內角色、物品/武器或土地的初級一次性 NFT 銷售

正在進行的主要 NFT 銷售(育種/鑄造/制作)

升級/維修/能源費

戰斗通行證

投注/錦標賽買入費

盡管游戲通過讓玩家“鑄造”或“培育” NFT 給玩家一種控制感,但實際上價格是由開發人員設定的(或者 DAO 和流入直接進入協議。其中一些 NFT 可能是永久或消耗品。消耗品 NFT 可能會更頻繁地出售,從而產生更可持續和經常性的流入。

杜均:在區塊鏈領域,不同賽道的項目有著各自的估值模型:10月27日至28日,火幣“無限未來——2020年區塊鏈大航海時代”行業峰會暨火幣集團七周年線上峰會正式舉行。在峰會“如何判定項目價值,市場價值和應對市場風險”圓桌討論中,節點資本創始合伙人杜均表示,在區塊鏈領域,不同賽道的項目有著各自的估值模型, Vitalik之前也提出過用類似于費雪方程式的模型給交易媒介類Token估值,通過流通量通縮率的估值方法給平臺幣估值,這個估值方式有點類似傳統證券市場的PE估值模型,而今年被大火的DeFi,NFT,DAO等項目也有各自的估值方法,不能籠統地用一種方法去給區塊鏈領域所有地項目進行估值。[2020/10/27]

Axie Infinity 經典流入:

初級 NFT 銷售

一手土地出讓

育種費——育種費是一種正在進行的主要 NFT 銷售。培育成本限制了 NFT 價格,因此每當二級市場 NFT 價格高于培育費用時,任何人都有套利機會培育/鑄造新的 NFT。

版稅費用——二級市場交易費用。

Skyweaver:

爭奪戰入場費

初級非卡牌NFT銷售(英雄皮膚等)。

Splinterlands:

主卡 NFT 戰利品盒銷售

卡 NFT 升級費用

比賽組織者費用

STEPN:

鑄幣費

維修/升級費用

以太坊:

鏈上交易 Gas 費

第2步:確定流入的支付貨幣

應為每個流入渠道確定一種或多種支付貨幣。最終用戶可以選擇在所有選項中選擇一種貨幣,也可以只有一個選項。流入貨幣決策過程應考慮最終用戶體驗、資金流入多元化、價值應計和法律/監管主題。

研究:比特幣也有周一效應,但不同于傳統模式:研究人員分析近10年來比特幣價格數據得出結論,比特幣具有反向的周一效應。標普500等股票的周一效應表明,價格在周一比一周中其他時間都更容易下跌。而對比特幣來說情況正好相反。周一上漲幅度往往超過一周中其他時間,這一發現具有“10%的顯著性水平”。

研究人員表示,分析的實證結果表明,周一比特幣市場出現了統計上顯著的正收益,這與Perry和Mehdian在2001年發表的觀點一致,是對傳統周一效應的逆轉。他們研究2011年1月2日至2019年9月10日期間比特幣和S&P 500指數的每日收盤價。研究顯示,比特幣在10%的顯著性水平下表現出周一效應,在1%的顯著性水平下表現出周二和周日效應。標普500也顯示出周一效應,但沒有表現出周二效應。該研究還考察比特幣是否存在一年中的月份效應,發現比特幣在10%的顯著性水平下表現出5月和11月的效應。

不過尚不清楚這是否有任何預測能力,周一效應究竟在多大程度上繼續適用還不清楚,但交易員們已非正式地提到這一點,他們的直覺現在得到科學證實。(Trustnodes)[2020/7/5]

有 3 種常見的付款貨幣選項:

1. 穩定幣(USDC、USDT、$、€等)

穩定幣是最終用戶最方便的選擇,因為他們不需要處理額外的摩擦點,例如在去中心化或中心化交易所將穩定幣兌換成另一種貨幣。

此外,諸如 Moonpay 之類的法定到加密貨幣入口工具使最終用戶能夠直接使用他們的信用卡進行支付,而無需設置或連接 Metamask 錢包。這一點至關重要,因為由于額外的摩擦點,有很大一部分用戶退出了整個支付渠道。摩擦點越少,流失率越低。

也就是說,穩定幣支付可能會導致法律問題,因為某些司法管轄區的法規不鼓勵玩家使用穩定幣進行支付。

2. 區塊鏈貨幣(ETH、SOL、AVAX、MATIC、IMX等)

金色沙龍 | KuMEX管理合伙人:加密貨幣衍生品交易所通常有兩種不同的穿倉處理方案:今日舉行的金色沙龍圓桌討論中,針對“交易所如何設計合理的風控機制、設計原則是什么”的問題,KuMEX管理合伙人劉恩志表示,風控的話,主要包含兩層含義,一是價格保護機制,二是防止穿倉事件。價格保護機制的話,各個交易所都比較相似,大的方向都是防止fat finger,保護用戶利益。對于穿倉事件的防控與處理,和傳統金融市場不同的是,加密貨幣衍生品交易所通常有兩種不同的穿倉處理方案,一種是分攤機制,一種是自動減倉機制。分攤機制會讓所有盈利的用戶去給某一個高杠桿高風險的用戶買單,這會鼓勵用戶去承擔超過自己風險承受能力的風險,是一種道德風險,這對所有盈利用戶都是不公平的。由于盈利的不確定性,對于專業交易者很難去做風控。自動減倉機制的話,卻可以把這種不確定性降到最低,因為是根據算法有選擇性的去將強平倉位與其對手盤平倉,大部分參與者并沒有感知。而無論分攤或者自動減倉機制,都是屬于兜底的機制。[2020/2/26]

底層區塊鏈的代幣是用戶第二方便的選擇。由于用戶需要持有底層區塊鏈的代幣來支付任何鏈上交易的汽油費,因此假設用戶持有這些代幣的最低數量。此外,大多數中心化交易所都有直接的區塊鏈貨幣存款/取款到 Metamask 等非托管錢包。

3. 原生代幣(AXS、GMT、MANA、GALA、SLP等)。

協議的原生貨幣是另一種選擇。這對終端用戶來說比較不方便,因為他們必須經歷選項1中提到的額外摩擦點。也就是說,它為代幣提供了一個具體的效用,并訓練最終用戶的潛意識來購買代幣(誠然,這種說法沒有科學依據)。

支付貨幣可以用一個或兩個本地令牌。Axie的繁殖費用是用AXS和SLP支付的,所以玩家必須持有足夠數量的兩種代幣來執行繁殖交易。用本地代幣進行協議相關的支付,為代幣提供了真正的 "貨幣 "效用。

聲音 | 立信會計師事務所總裁:對加密貨幣不同的會計處理對企業影響很大:據證券日報報道,?4月26日,“第十四屆中國CFO大會暨2018中國CFO年度人物頒獎典禮”在北京召開,立信會計師事務所執行總裁楊志國演講表示,區塊鏈形成的加密資產和加密貨幣成為財富的一種表現形式,但如何進行會計確認、計量和列報,莫衷一是。加密貨幣是現金、金融資產、存貨,還是無形資產,不同的會計處理對企業影響很大。如果加密貨幣私鑰由管理層個人記憶或存放在個人電子錢包,如何判斷其屬于企業的公有財產,也構成了審計的難題。[2019/4/29]

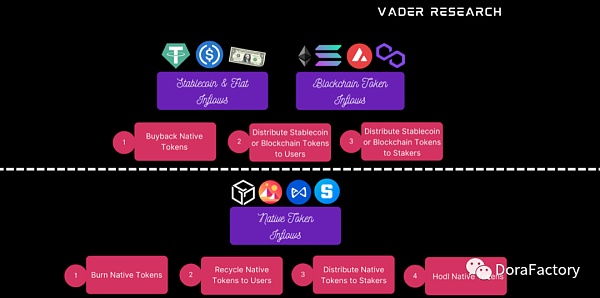

第三步:確定價值增值機制

一旦定義了流入并確定了支付貨幣,我們現在可以探索為代幣實體增值的選項。請記住,并非所有流入都必須累積到代幣實體。一些開發人員希望為股權實體、其他代幣實體和各類 NFT 的組合增值。

Axie 的繁殖成本是多個實體增值的一個很好的例子。有2個主要流入來源;市場費和繁殖費。100% 的市場費用由 AXS 代幣實體控制的錢包地址產生。X% 的繁殖費用以 SLP 支付,這些費用會自動燃燒——為 SLP 代幣實體增值。1-X% 的繁殖費用在 AXS 中支付,這些費用累積到由 AXS 代幣實體控制的錢包地址。

Axie NFT 所有者可以通過游戲賺取獎勵獲得 SLP,Land NFT 所有者可以通過質押獲得 AXS。換句話說,SLP 產生的價值間接產生于 Axie NFT,而 AXS 產生的價值間接產生于 Land NFT。還有許多其他參數,例如為 Land NFT 保留的 AXS 質押獎勵的百分比、繁殖成本是多少、由 SLP 與 AXS 組成的繁殖成本的百分比以及 Axie NFT 是否是永久資產。

讓我們看一下每種流入貨幣的代幣價值應計期權:

1. 以穩定幣或區塊鏈代幣收到的流入

A. 回購原生代幣

代幣回購與股票回購非常相似。代幣實體通過中心化或去中心化交易所從公開市場購買原生代幣。隨著正在交易的流通代幣供應量減少,所有代幣持有者的價值將按比例累積。

回購可以定期和固定的數字執行——例如使用每月 70% 的穩定幣流入來回購原生代幣或不定期執行的回購,以實現更加動態的資金管理。

B. 向用戶分發穩定幣或區塊鏈代幣

流入的資金被用作營銷/參與支出,并被回收到經濟中,以激勵特定的行動,目的是促進增長/保留/貨幣化,創造長期價值。與方案1不同的是,在短期內,價值被累積到積極的協議參與者,而不是代幣持有人,期望這將在長期內為代幣持有人產生更大的利益。

C. 向 Stakers 分配穩定幣(類似于分紅)

質押獎勵與股息非常相似。代幣實體向代幣持有者空投穩定幣或區塊鏈代幣。由于代幣持有人最終獲得的貨幣資產比獲得質押獎勵之前更多,因此價值按比例分配給代幣持有人。通過將更高百分比的代幣分配給鎖定其股份的時間更長的代幣持有者,可以進一步增強該模型。

一個好的做法可以是所有選項之間的混合。在向因協議活動和原生代幣所有權而符合條件的用戶分配穩定幣或區塊鏈代幣獎勵的同時執行小額回購可能是分配獎勵的有效方式。

2. 以原生代幣收到的流入

A. 銷毀原生代幣

通過從流通中永久銷毀 X 數量的代幣來減少最大代幣供應。銷毀可以在流入發生時自動發生,每月/每周定期進行,或者根據開發人員/DAO 的決定任意進行。由于最大代幣供應量現在較低,因此所有代幣持有者都會獲得價值。

B. 將原生代幣回收給用戶

流入用作營銷/參與支出,并循環回經濟中以激勵特定行動,以促進增長/保留/貨幣化并創造長期價值。與選項 1 不同,在短期內為活躍的協議參與者而不是代幣持有者累積價值,期望這將為代幣持有者帶來更大的長期利益。

由于貨幣激勵以本地代幣貨幣的形式提供給忠誠/參與的用戶,這可能被認為是比穩定幣或區塊鏈代幣更好的獎勵貨幣,因為占不出售的本地代幣獎勵收益用戶的百分比原生代幣可能會高于去中心化或去中心化交易所購買原生代幣的非原生代幣獎勵用戶的百分比。

出售原生代幣的額外摩擦會抑制用戶出售原生代幣,而購買原生代幣的額外摩擦會抑制用戶購買原生代幣。

C. 分發原生代幣作為 Staking 獎勵

質押獎勵與股息非常相似。代幣實體向代幣持有者空投原生代幣獎勵。代幣持有者的價值是按比例累積的,因為代幣持有者最終獲得的原生代幣比質押獎勵之前更多。

D. 持有原生代幣

與其立即銷毀代幣或將其重新分配給用戶/質押者,不如將代幣存放在國庫實體中,稍后再做出增值決策。與簡單地在國庫中持有原生代幣相比,燃燒原生代幣給散戶投資者額外的信任,即存在有形的、可衡量的代幣銷毀機制。

獎金:價值累積分配時機

一旦上市公司產生收益并積累現金,

它可以通過 3 種方式使用現金:

投資于增長/營銷/運營

向股東支付股息

回購股份

如果管理層認為業務足夠成熟并且沒有有吸引力的商業投資機會,例如雇用新員工、建立新的服務線或在營銷上花費更多,那么管理層可以決定將多余的現金分配給股東。

通常,早期或快速發展的初創公司不會向其股東支付股息。他們寧愿通過用戶激勵、補貼或進一步的營銷支出將收益再投資于增長。Facebook成立于2004年,2009年實現盈利,2012年上市,從未分紅。亞馬遜成立于 1994 年,1997 年上市,2001 年實現盈利,從未支付過任何股息。

與石油和天然氣或工業等成熟業務相比,這些公司仍是相對快速增長的公司。Facebook 和亞馬遜的高管寧愿將多余的現金投資于新的業務領域,也不愿將其回報給股東,因為長期價值創造機會遠大于短期股息支付。

短期代幣價值增值決策的時機至關重要,例如質押獎勵、回購原生代幣或銷毀代幣。代幣激勵獎勵(無論是原生代幣還是其他貨幣)是整體用戶獲取和參與的一個渠道。還有其他策略,例如績效營銷、影響者營銷、錦標賽等。Web2 初創公司聘請增長/營銷負責人跟蹤每個獲取渠道的隊列留存 CAC 和 LTV 指標,以決定最佳營銷或激勵資本分配。

通過 FB 廣告獲得的用戶每位用戶花費 20 美元,并返回 5 美元的 LTV。

通過影響者營銷獲得的用戶每位用戶花費 10 美元,并返回 12 美元的 LTV。

然后,就可以不費吹灰之力地向影響者營銷投入更多營銷資金。相同的比較可以應用于代幣激勵,但需要進行仔細調整,因為代幣激勵并不總是用于用戶獲取,還用于參與和保留。

Uber有一個針對司機的動態激勵定價模型--從特定地區接載乘客的費用比其他地區高,而且這種定價會根據該地區的交通情況、一天中的時間、該地區可用的Uber汽車和現有/估計的乘客需求動態變化。Uber希望最大限度地減少等待時間,因為長時間的等待體驗通常會導致乘客轉而使用其他應用程序。

因此,一個早期的加密貨幣創業公司在產品與市場契合之前,甚至在快速增長期間,燃燒代幣或分配質押獎勵可能不是有效的資源分配。在上一篇文章中,我們討論了為什么代幣歸屬期應該比現在更長。

如果代幣激勵不會為協議帶來長期利益,那么減少代幣激勵的規模并可能將代幣換成法幣/穩定幣以資助其他營銷/參與/運營活動可能是有意義的。

結論

價值創造是通過生態系統的流入來定義的,開發人員/DAO 應該能夠確定所創造的總價值的百分比應該歸屬于哪個可交易資產(原生代幣 1、原生代幣 2、NFT 集合 1 等)。理想的代幣價值累積機制將取決于流入是以原生代幣還是其他貨幣接收。價值增值的時機與選擇的價值增值機制一樣重要。

DoraFactory

個人專欄

閱讀更多

金色早8點

1435Crypto

區塊律動BlockBeats

吳說區塊鏈

金色財經

比推 Bitpush News

blockin

Block unicorn

Foresight News

Odaily星球日報

Bankless

DeFi之道

Tags:NFT區塊鏈穩定幣比特幣NFT Platform Index有人拉你做區塊鏈穩定幣是數字貨幣嗎比特幣全球市值占比

10月12日,無聊猿Bored Ape Yacht Club的母公司Yuga Labs面臨美國證券交易委員會(SEC)的調查,調查其NFT的銷售是否違反了聯邦法律.

1900/1/1 0:00:00原文來源:a16z Crypto原文作者:Miles Jennings原文編譯:Kxp,BlockBeats許多早期的互聯網支持者都希望它能永遠保持開放,成為全人類無國界、無管制的工具.

1900/1/1 0:00:00文/Lucas Nuzzi,CoinMetrics研發主管1、我發現有證據表明FTX可能在2季度為Alameda提供了大規模救助,而現在反噬了他們.

1900/1/1 0:00:00作者 | defioasis編輯 | Colin Wu注:標明觀點的文章,存在一定作者的主觀因素,僅代表其個人觀點,不代表吳說立場.

1900/1/1 0:00:00【1016 - 1022】周報概要:1、上周 NFT 市場成交量有所回落,較上周下降約 -5.4%;其中 X2Y2 周成交額占比 36.9%.

1900/1/1 0:00:00上個月,中國高端智庫中國(深圳)綜合開發研究院與英國智庫 Z/Yen 集團聯合發布第 32 期全球金融中心指數報告(GFCI 32),新加坡超越香港成為亞洲第一金融中心.

1900/1/1 0:00:00