BTC/HKD+1.39%

BTC/HKD+1.39% ETH/HKD+1.24%

ETH/HKD+1.24% LTC/HKD+0.41%

LTC/HKD+0.41% DOT/HKD-0.38%

DOT/HKD-0.38% ADA/HKD+0.71%

ADA/HKD+0.71% SOL/HKD+2.19%

SOL/HKD+2.19% XRP/HKD+0.05%

XRP/HKD+0.05% DOGE/US+1.8%

DOGE/US+1.8%年初至今,市場對于 RWA(real world assets,即真實世界資產)的討論愈發頻繁,一些觀點認為 RWA 將引發下一輪牛市。部分創業者也將自己的方向調整到與 RWA 相關的賽道,希望能在逐漸升溫的敘事的加持之下助推業務快速增長。

RWA 是將傳統市場中的資產通過代幣的形式映射上鏈,供 web3.0 用戶買賣交易。RWA 的代幣擁有資產的收益權。幾年前的 STO,范圍主要集中在企業的債券融資,現在的 RWA 范圍則更為廣闊:不局限于傳統資產的一級市場,任何在一二級市場中流通的資產都可以通過代幣化的方式上鏈,讓 web3.0 的用戶參與投資。因此,RWA 的敘事中,包含的資產種類豐富,所涵蓋的收益率范圍也較為寬泛。

RWA 逐漸被市場所關注,可能有幾方面的原因:首先,現在加密市場缺乏低風險 U 本位資產,而傳統金融市場在加息的浪潮下,主要經濟體的無風險利率已經抬升至 4% 甚至更高的水平,對于加密原生市場的投資者來說具有足夠的吸引力。與這個現象所對應的是,在 2020-2021 年牛市期間,也有不少傳統資金進入加密市場,通過套利等策略賺取低風險收益。通過 RWA 引入傳統市場中低風險高收益的產品,可能會受到部分投資者的歡迎;其次,加密市場現在并未處于牛市,即便在加密原生市場中也缺乏足夠多的敘事,RWA 是目前看到的少數有堅實收益支撐的賽道,可能會實現業務的爆發式增長;最后,RWA 是連接傳統市場和加密市場的橋梁之一,通過 RWA 也有機會吸引傳統市場的增量用戶,注入新增流動性,這無疑對于區塊鏈行業的發展是一種利好。

但從目前看到的一些 RWA 項目來看,其業務指標如 TVL 并未快速增長,市場或許對于 RWA 的短期期待過高了。對于一個 RWA 項目而言,需要考慮以下幾個維度的問題:

底層資產。這是 RWA 賽道最核心的問題。選擇合適的底層資產,對于后續的管理等幫助很大。

底層資產的標準化。由于不同底層資產的「異質性「不同,標準化底層資產的難度也就不一樣。異質性越強的資產,需要的標準化要求越高,流程越復雜。

鏈下合作機構及合作形式。優質的鏈下合作機構不僅僅可以順利履行其義務,還可以讓底層資產的價值得到充分釋放。

風險管理。底層資產的維護、資產上鏈、收益分配等環節都涉及風險管理,如果是債權型資產,還涉及到債務人違約后的資產清算、催收等環節的風險管理。

stUSDT TVL高達1.64億美金,在RWA賽道中高居第一:據官方消息,DeFiLlama數據顯示,stUSDT當前TVL高達1.64億美金,在RWA賽道中高居第一。

據悉,stUSDT是波場TRON生態中首個RWA(真實世界資產)賽道產品,現已通過去中心化平臺JustLend DAO運行。stUSDT平臺致力于通過智能合約在個人與機構投資者、加密世界與現實世界之間架設橋梁,提供面向所有人的更公平的 RWA 投資渠道。[2023/7/12 10:50:11]

底層資產是最為核心的要素。

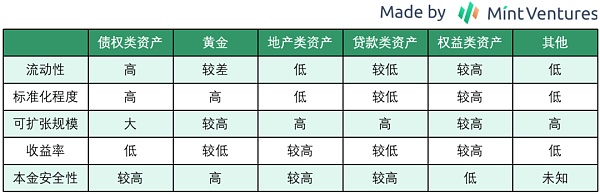

現階段的 RWA 賽道,底層資產主要分為以下幾類:

債券類資產,主要是短期美國國債或債券 ETF。典型的代表包括穩定幣的 USDT、USDC。部分借貸項目,比如 Aave、Maple Finance 也加入了這一陣營。國債 / 國債 ETF 是目前占比最大的 RWA;

黃金,典型的代表是 PAX Gold。仍然是在「穩定幣」的大敘事之下,但發展緩慢,市場需求疲軟;

地產類 RWA,典型代表是 RealT、LABS Group 等。類似于將房產打包之后做成 REITs 然后上鏈。這類型項目的地產來源廣泛,項目方團隊往往會選擇自己的城市作為資產的主要來源地;

貸款類資產。典型類型如 USDT、Polytrade 等。資產的種類較為廣泛,包括個人住房抵押貸款、企業貸款、結構化融資工具、汽車抵押貸款等;

權益類資產,典型的項目包括 Backed Finance、Sologenic 等。這類型資產的交易尋求真實存在,但是極大受限于法律等問題。加密原生的「合成資產」的一個重要發展方向就是已上市流通股票,與該領域高度重合;

其他,包括農場、藝術品等規模較大(單個資產金額較大)但標準化程度較低的資產類型。

將何種資產作為底層資產,需要考慮 5 個維度的問題:流動性、標準化程度,本金安全性、可擴張規模以及收益率。從這 5 個維度,我們可以大致框定上述資產的屬性。

從底層資產來看,債權類資產目前看來是最值得挖掘的類目,基于自身的定位可以尋求差異化路線:錨定法幣穩定幣、加密市場余額寶等。雖然目前錨定法幣的穩定幣賽道已經寡頭林立,且主要項目都已經與大量項目形成了生態合作,但目前「加密市場余額寶」等賽道還有待挖掘。

孫宇晨:很高興看到JUST基金會在開發RWA產品方面做出的努力:5月25日消息,波場TRON創始人、火必Huobi全球顧問委員會成員孫宇晨發推表示“很高興看到JUST基金會為波場TRON開發真實世界資產(RWA)產品而勤勉地工作,將RWA產品納入波場TRON生態系統使得社區邁出了重要的一步。”他希望JUST基金會繼續突破界限。

最新數據顯示,JustStable原生去中心化穩定幣USDJ 總供應量超過 2.7298 億美元,TRX 總抵押超過 172.3 億枚,價值超過13.3億美元;JustLend市場規模突破39億美元,總借款超過8200萬美元。[2023/5/25 10:39:29]

對于地產類資產,雖然 REITs 的方案已經很成熟,但是如果項目團隊決定自己選擇資產、進行地區和物業多樣化管理,無疑會增加較大的成本:比如在項目維護方面,如果地區分布太分散,需要參與物業管理的人數會增加,物業維修等方面的采購成本、人員交通成本也需要增加。在筆者看項目的過程中,曾遇到過項目團隊希望將單個物業價值控制在 10 萬美元以內、分布在 5 個國家以上、物業類型不拘泥與住宅和商業物業的情況。雖然可能做到了足夠分散化,但是在信息披露、物業管理等方面難度較大。未來想實現底層資產的快速增長也有難度。

目前筆者不建議過分關注「其他」類型的底層資產,最重要的原因是流動性和標準化。比如農業相關的底層資產,由于非標程度較大,這為確定底層資產的質量增加了很多難度。就單個農田為例,所產出的農作物的品質也會有差異,倉儲、運輸、銷售也是相對專業化的流程,想讓農業資產的收益最終交付給投資者,需要在行業內深耕多年才有可能。經濟作物面臨的產能周期波動、天氣因素影響也是較難預測的。最終變現也存在較大的難度。

如果是項目方自己尋找資產、自行封裝資產,項目本身的成長性也會受到較大影響,這類型項目想快速增長難度更大。

就底層資產而言,當前以債券類資產作為核心方向,以類 REITs 資產作為收益增厚的途徑, 或許是更為實際和可落地的方向。

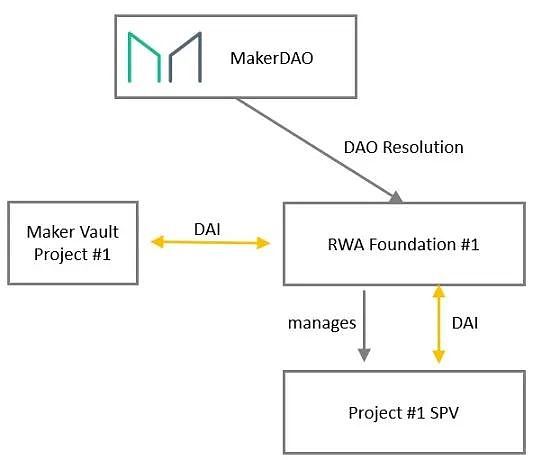

如果說前幾年如何將 RWA 上鏈還存在較大問題,那么現在在 MakerDAO 等頭部項目的探索之下,已經形成了較為清晰的路徑。

首先,為了實現 RWA 上鏈的便利性,可成立 RWA Foundation 架構。MakerDAO 在這一架構之下,可實現通過 RWA Foundation 管理多個 RWA,新的 RWA 裝入直接由 RWA Foundation 發起 SPV(Special Purpose Vehicle,特殊目的載體)即可。

MyEtherWallet將允許用戶標記以太坊的重要里程碑以鑄造NFT:金色財經報道,以太坊錢包MyEtherWallet(MEW)今天宣布推出新功能ETH Blocks,允許其用戶直接在應用程序中創建NFT。MyEtherWallet表示,用戶將能夠從以太坊鑄造具有歷史或個人意義的交易塊。MEW創始人兼首席執行官Kosala Hemachandra表示,對以太坊具有歷史重要性的13個區塊,包括2013年的白皮書發布、2014年的第一次以太坊銷售以及2016年的DAO分叉都已經被鑄造出來并且將在12月11日拍賣,拍賣所得將捐給非營利組織。[2021/11/12 6:47:49]

來源:https://forum.makerdao.com/t/pre-mip-discussion-rwa-foundations/9510

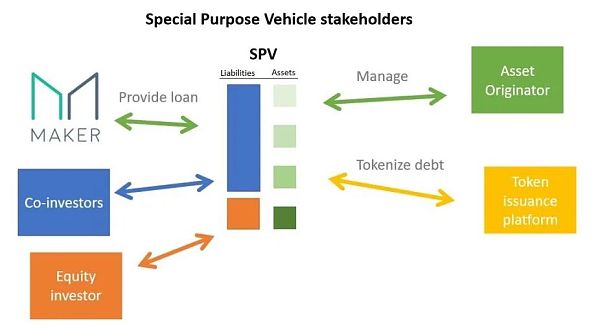

其次,對于單個 SPV,可采取類似于 ABS(Asset Backed Securitization)項目所屬的資產為支撐的證券化融資方式的管理模式:

來源:https://forum.makerdao.com/t/poll-rwa-working-group-covenant-structure/4836

MakerDAO 為了資金的安全,選擇投資優先級資產,其余投資者可成為劣后份額的投資人。對于其他項目方而言,可根據目標用戶群體的風險偏好來決定持有資產的風險等級。

與傳統的資產證券化步驟不同的是,在 MakerDAO 的單個 SPV 中,不存在結算、資金托管的角色,但增加了 token 化的發行平臺。未來在監管空間更加明確之后,結算、資金托管或許仍然是 RWA 必備的參與方。

RWA 的風險管理主要分為 3 個維度:

1.底層資產的風險管理。標準化程度越低的資產,需要的風險管理能力越高。相比于林場和農場,國債的標準化程度高,資產的流動性更好,價格發現能力越強。因此,管理國債的難度更低。不過,即便是同一類資產,在不同地區和國家,管理的難度也有所區別。比如,部分發展中國家的電子化水平較低,債權類資產可能仍然以紙質形態存在。這就要求在持有大額債券期間,項目方需要找到一個不能將債券損毀的地點存放。紙質形態存在的資產,還存在較大可能被「貍貓換太子」,這類型事件在很多地區都有大額案件發生。

日本記賬軟件軟件Money Forward計劃在今年內開設加密貨幣交易所:日本記賬軟件軟件Money Forward在本周三表示,計劃在今年內開設加密貨幣交易所。此外,還將在夏季開始運營加密貨幣媒體。據日經新聞報道,該交易所將主要進行比特幣和以太坊的交易,并將提供支付,匯款,積分交換等一系列服務,與其他交易所進行差別化。該公司現與2600家以上的金融機関以及積分事業者進行合作,將賬戶余額,信用卡等的交易明細提供給用戶,并表示,會將以上服務延續到加密貨幣中。[2018/5/24]

總之,對于底層資產的風險管理,最基礎的是保證底層資產在項目存續期內真實有效,其次是保證底層資產的價值不會受到人為因素的損失,第三還應該確保底層資產能夠以一個公允的市場價格變現,最后還應該確保收益和本金能安全順利地交割給投資者。這類型風險,與傳統資產的屬性重合度較大,有可以參照的風險管理措施。

2.上鏈的風險管理。因為涉及到數據上鏈,如果鏈下機構沒有得到足夠的管理,可能存在虛報數據的情況。類似的負面案件,在傳統金融領域也時常發生,比如在商業票據、供應量金融、大宗商品等領域,都出現過數額巨大的造假行為。即便是通過傳感器實時監控、固定交割場所等方式,仍然沒有辦法 100% 規避風險。

對于目前還在萌芽階段的 RWA 行業而言,筆者相信也會出現類似的情況,況且目前缺乏相應的監管細則,違法成本過低,上鏈的數據造假風險不容小覷。

3.合作方風險管理。這一類風險仍然偏向于傳統,但問題在于目前沒有針對 RWA 監管的細則出現。比如,在托管環節,使用什么樣的托管機構才合規?在審計環節,當前會計財務等方面的準則能否準確完整地將 RWA 的特點反映出來?在項目運營過程中,如果出現了風險事件,什么樣的風險處置方式、流程更能保護好投資者?這一類問題仍然沒有非常準確的答案。因此,合作方仍然有機會作惡。

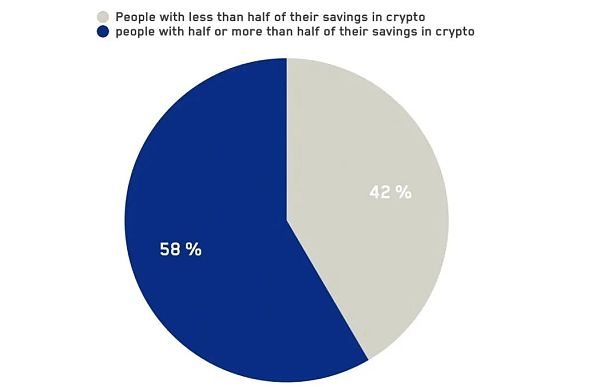

在之前《加密世界的「原生債券市場」展望》提到過,由于加密市場的極強波動性和周期性,相對低風險、風險偏好較為保守的投資者難以在市場中獲得持續穩定的回報。這樣的市場中,大量用戶也表現出極強的風險偏好:

?在 dex.blue 等團隊于 2020 年發布的調查報告中,被調查的加密市場用戶有一半投入了其全部儲蓄的 50% 及以上到加密市場中;Pew Research 和幣安發布的調查報告中,也分別提到,目前加密市場中的用戶,年輕人占比較高。在這樣的市場結構下,加密市場投資者的風險偏好會高于傳統市場投資者。?

紐交所暫停亞馬遜股票交易 昨日曾因DNS服務器被攻擊影響MyEtherWallet:據CNBC消息,美國紐交所暫停了亞馬遜和谷歌母公司Alphabet的股票交易,因為兩家公司的股票存在標碼問題。昨日黑客入侵了亞馬遜DNS服務器,并隨后向MyEtherWallet發動攻擊。據早先報道,24日,亞馬遜AWS云服務了推出區塊鏈開發模板。此前,亞馬遜曾獲得包括加密貨幣在內的數據反饋專利。[2018/4/26]

來源:https://medium.com/dexdotblue/defi-usage-survey-the-results-insights-b3481275019b

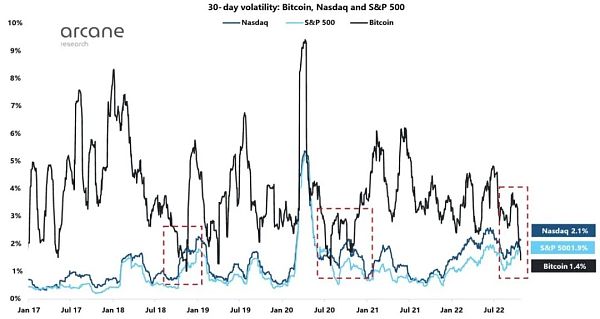

在當前以「套利者、極高風險投資者「主導的市場中,其波動率也呈現出類似的特征:K33 Reseach 的研究顯示,自 2017 年年初至 2022 年 10 月,比特幣的波動率在絕大部分時間段內高于納斯達克和標普 500,只有在市場極為寡淡的時候美股的波動率才有機會超過比特幣。

來源:https://k33.com/research/archive/articles/volatility-near-6-year-lows

加密市場中兩類主要投資者群體對于收益率的需求可能不同:對于套利者而言,「低風險」投資機會更容易獲取,而這類型的交易機會,以比特幣永續合約資金費率為例,從產品出現至今的年化?收益率在 15%-20% 之間?,這數值已經遠高于 5% 這一全球股票市場的長期收益率水平,更高于各類型債券的長期收益率。對于高風險投資者來說,其期待的回報更是遠高于套利投資者。

因此,即便將股票 token 化,可能也很難滿足目前市場的用戶結構和其期望收益水平。短期來看,大量 RWA 產品的風險收益比的定位就比較尷尬。

今年 6 月初,美國 SEC 宣布,將包括 BNB、BUSD、MATIC 等在內的多個代幣定義為證券,引發了市場對于監管的擔憂,相應的標的也出現了較為明顯的下跌。

如果 SEC 的監管措施被其他 G20 或更多的國家認可,將更多的代幣列為證券并納入傳統監管框架,未來在鏈上發行代幣或許也會被納入監管范圍內。從目前的監管政策上,我們看到了類似的苗頭:不論是美國、日本、歐盟國家,對于穩定幣的監管措施,紛紛開始向傳統銀行靠攏,或許未來關于代幣的監管,也會在一定程度上借鑒證券的監管措施。

如果這樣的局面出現,一些目前在傳統金融領域的從業者會更加放心將資產上鏈:這樣的好處在于,資產是本地的,但是可以吸納全球的流動性。這樣的思路已經得到了一部分 RWA 項目創業者的認可:他們雖然受限于地理因素,但是有了區塊鏈,則可以獲得全球的投資者。對于這些從業者而言,監管之下的資產上鏈會帶來兩個好處:1.有了獲得全球流動性的觸角,資金端不會受到地理因素的影響,這可能會融到更便宜的錢;2.因為可能會找到對于收益率要求低于本地的投資者,讓項目的可選擇范圍增加。

與此同時,用戶側的監管措施也在推進當中:KYC。加密原生的項目只需要錢包即可訪問,但是在一級市場中融資的初創項目,已經有一部分項目需要 KYC 的協助來認定用戶是否是合格投資者。一些引入 RWA 的項目,如 Maple Finance,也把 KYC 作為獲客過程中不可或缺的一個流程。如果 KYC 的流程也逐步在更多的新項目中得到執行,那么更明確的監管與 KYC 并存的區塊鏈行業,可能會帶來的一個附加的好處:越來越多普通的投資者能夠更放心的進入市場。

這一類用戶的風險偏好更偏愛熟悉的資產,對于新興的加密原生的資產也存在一定的興趣。此時 RWA 就可以作為這一類更為普通的投資者的重要投資方向。

短期看,RWA 給加密行業投資者帶來的好處有 3 塊:

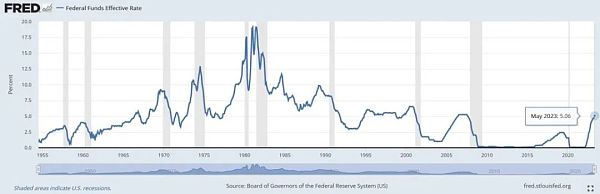

1.法幣本位的低風險投資標的:目前以美國為首的主要經濟體的無風險利率水平已經達到 3% 以上的水平,明顯高于加密市場中各類型 U 本位借貸協議中的借貸收益率。在不用循環加杠桿的前提下,為投資者帶來了極低風險的投資機會。目前,Ondo Finance、Maple Finance 和 MakerDAO 等項目投推出了基于美國國債收益率的投資項目,這對于以法幣本位結算的投資者而言極具吸引力。在這個賽道,或許會出現加密市場的「余額寶」項目。

來源:https://fred.stlouisfed.org/series/FEDFUNDS

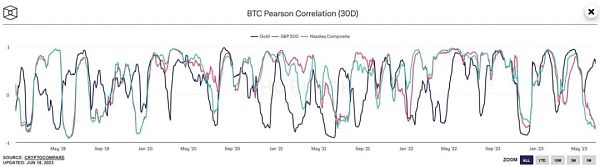

2.資產的風險分散化:以比特幣為例,在不同的市場階段,與黃金、美股的相關性也出現不同程度的波動。

來源:https://www.theblock.co/data/crypto-markets/prices/btc-pearson-correlation-30d

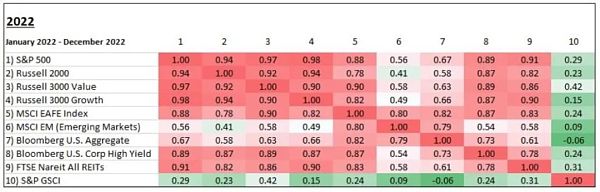

即便在 2020 年之后宏觀因子驅動的大年,不同資產類別資產仍然存在一定程度的分散化優勢。

來源:https://www.swanglobalinvestments.com/the-correlation-conundrum/

對于配置型投資者而言,將加密原生資產與各類型 RWA 相混合,可以在更大程度上實現資產風險的分散化。

3.發展中國家投資者對抗本國貨幣幣值波動的一種手段:部分發展中國家,例如阿根廷、土耳其等,常年通脹處于較高水平,通過 RWA 可以協助這些地區的投資者在一定程度上對沖本國幣值波動問題,實現全球資產配置。

從上述 3 個維度看,在中短期能被廣泛接受的 RWA,更有可能是目前因為加息導致的高收益、低風險的主要經濟體國債類 RWA。

長期看,在監管框架落地更為明確、更加大眾的投資者逐步進入加密市場、加密行業的操作更加便捷的情況下,RWA 有機會復刻 10 年前中國互聯網金融爆發時的盛況:

1.基于區塊鏈的 RWA 資產,為全球的大眾投資者提供了前所未有的「可達性」:RWA 作為大眾投資者最為熟悉的資產,或許會成為非 Web3 原住民投資者主要的鏈上投資標的。對于他們來說,鏈上資產的無國界屬性和無許可的訪問和操作,為他們投資和使用更廣泛的全球資產打開了大門。反過來對于領域內的創業者來說,這也為他們提供了前所未有的用戶廣度、規模和極低的獲客成本。USDT 和 USDC 作為「鏈上美元」的快速發展和廣泛使用,已經初步驗證了這個趨勢。

2.RWA 資產可能會衍生出新的 DeFi 商業模式:LSD 作為一種新的底層資產刺激了 LSD-Fi 的快速發展。在這其中,除了過往已有的資管、現貨交易、穩定幣等業務范式被大家重新重視,還有針對收益率的波動等過去雖然出現過但沒有得到重視的方向。RWA 如果成為一類重要的底層資產,新且龐大的鏈外收益的引入,這可能會孕育出新的 DeFi 商業模式,未來,RWA 也可以與加密原生的資產、策略組合,形成混合型的資產,讓更多愿意探索加密原生資產的用戶通過更熟悉的方式了解。從這個角度看,下一個超高 TVL 的 RWA+DeFi 項目,可能是「鏈上余額寶」。

3.行業與監管的博弈最終會有答案,從業者可尋求到合規獲客的方法:不論是在西方國家還是在東方的香港,監管逐漸落地是大勢所趨。加密行業未來成長到 10 萬億美元的體量,監管不會對其坐視不管。隨著監管政策的逐步明晰,我們可以看到部分地區可以將以往無法實現的業務落地:在香港已經可以通過合規渠道發行穩定幣,在中東地區也在探索區塊鏈行業與傳統行業相結合的出路。

長遠來看,加密行業蓬勃發展的重要因素之一是充足的流動性,隨著監管落地,法幣抵押型穩定幣為首的 RWA 勢必會迅速增長。特別是在下一輪全球流動性寬松的刺激之下,新進場的玩家們如果能有生態和渠道等方面的強大支持,合規法幣抵押穩定幣或許也能復刻 USDT 的超高增長的道路。

金色財經

金色薦讀

Block unicorn

金色財經 善歐巴

區塊鏈騎士

Foresight News

深潮TechFlow

7月12日,外媒爆出 Web3 音樂NFT平臺 Sound.xyz 已于今年2月完成2000萬美元 A 輪融資.

1900/1/1 0:00:00作者:Michael del Castillo;編譯:0×11,Foresight News2012 年秋天,早在世界上大多數人聽說 Craig Wright 之前.

1900/1/1 0:00:00作者:Swift ;編譯:松雪,金色財經機構投資者在尋求新的價值形式時越來越多地考慮投資代幣化資產——但他們面臨著復雜的挑戰.

1900/1/1 0:00:00編譯:深姐,深鏈DCNews 貝萊德首席執行官拉里·芬克(Larry Fink)最近在福克斯商業(Fox Business)上露面所表達的那樣,從2017年到2023年.

1900/1/1 0:00:00作者:Jack Inabinet,Bankless作者;翻譯:金色財經xiaozou2023年雖然剛剛過半.

1900/1/1 0:00:00作者:加密韋馱;來源:作者推特@thecryptoskanda最好的鏈上社交不是LensProtocol,而是DuneAnalytics,最好的全鏈游戲不是darkforest_eth.

1900/1/1 0:00:00