BTC/HKD-0.01%

BTC/HKD-0.01% ETH/HKD+0.52%

ETH/HKD+0.52% LTC/HKD+0.67%

LTC/HKD+0.67% DOT/HKD+4.09%

DOT/HKD+4.09% ADA/HKD+0.99%

ADA/HKD+0.99% SOL/HKD+0.52%

SOL/HKD+0.52% XRP/HKD+0.31%

XRP/HKD+0.31% DOGE/US-0.35%

DOGE/US-0.35%流動性挖礦開始于2020年6月16日,由去中心化借貸協議Compound推出。參與者無論是借入還是借出Compound協議,都將獲得COMP代幣作為獎勵。這些代幣用于增加借方的回報率和補貼借款方的利率。

作者:TapiocaDao

時間:2022.10.20

流動性挖礦訃告

2020年6月16日-2022年10月19日

流動性挖礦是一種激勵用戶提供流動性并獲得獎勵代幣的機制。TapiocaDAO今天正式宣布流動性挖礦的終結。我們提供了一種新穎而全新的DeFi貨幣政策,具備可持續性、永久價值捕獲以及參與者的經濟一致性等特點。以上特征是流動性激勵機制遇到的“三難”問題,TapiocaDAO通過DAO股票期權解決了該問題。我們邀請您閱讀以下流動性挖礦訃告,以及有關這一顛覆性機制的詳細信息。

流動性挖礦開始于2020年6月16日,由去中心化借貸協議Compound推出。參與者無論是借入還是借出Compound協議,都將獲得COMP代幣作為獎勵。這些代幣用于增加借方的回報率和補貼借款方的利率。

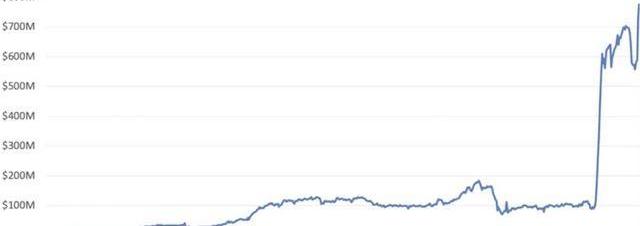

Compound的“TVL”在流動性挖礦計劃推出后立即增長了600%。然而,這對Compound的迅猛增長產生了一個意外的不利影響。“挖礦者”里很少部分人最終持有他們獲得的COMP代幣。根據報告,只有19%的賬戶保留了他們獲取的COMP代幣的1%,將99%都拋售到市場上。

前Genesis高管加入Galaxy Digital擔任銷售主管:金色財經報道,Genesis前全球銷售主管Leon Marshall加入Galaxy Digital,擔任全球銷售主管。Marshall在Genesis工作四年多,之前在Crypto Compare、Apollo Global Management和UBS擔任過職務。

最近,Galaxy Digital通過Galaxy Bahamas Ltd將交易業務擴展到巴哈馬。[2023/6/21 21:52:37]

其次,Compound以發行&流通新代幣的形式租用流動性而產生的成本,與租用流動性所產生的收入相比,通常導致巨大的營運虧損。在這種情況下,營運虧損指的是協議的營運費用與收入之間的差額。除了COMP代幣持有者面臨嚴重稀釋外,這種巨大的運營虧損是其主要的負面影響。

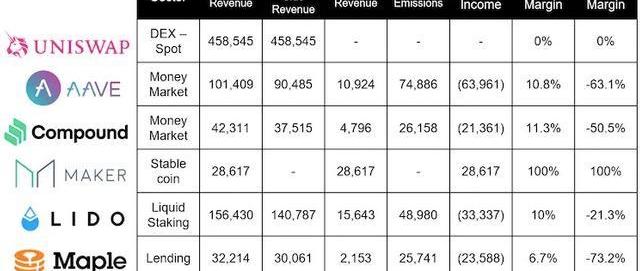

正如上圖所示,幾乎所有的DeFi項目都經歷巨大的虧損。這并不是因為收入不足。DeFi協議產生了相對較高的收入。例如,AAVE的年化收入達到了1.014億美元。問題似乎源于將其90%的收入分配給借貸者,將協議的利潤空間留在了大約10%或1092萬美元左右,但這不是核心問題。協議本身仍然有數百萬美元的收入。問題完全在于流動性挖礦的作用。AAVE支付了7400萬美元的流動性激勵費用,使得這個DeFi最大的協議出現了凈虧損,達6396萬美元。AAVE需要無償向流動性提供者發放AAVE代幣嗎?不需要,但現實就是這樣。

然而,唯一盈利的項目是Maker。它總共創造了2861萬美元的收入,這些收入全部歸DAO所有。沒有獎勵代幣和分紅,它證明了并不是每個協議都需要代幣。其實許多DeFi愛好者更喜歡不提供代幣的協議。沒有獎勵代幣,沒有營運虧損,也沒有稀釋。但不可否認的是,一個經過精心設計的、平衡良好的代幣經濟體系確實能夠創造奇跡。

去中心化期權協議Premia收購Knox Finance:1月8日消息,去中心化期權協議Premia宣布收購結構化DeFi協議Knox Finance團隊,未來將合作在Premia上構建下一代DeFi策略庫。

據悉,Knox的旗艦產品是DeFi Options Vaults(DOV),提供自動化的收益策略,使承銷期權的過程正規化以產生收益。Knox Vaults即將推出。[2023/1/8 11:00:54]

可能有些人會說:“這些激勵計劃吸引了流動性,那有什么不好的?”“流動性為王”。實際上吸引到的并不是流動性,而是流動性蝗蟲;那些非忠誠的流動性礦工,他們拿取獎勵后就離開,轉去下一個令人興奮的代幣項目,或者一直等到當前項目的獎勵耗盡。由于這些流動性“蝗蟲”使用了流動性挖礦代幣獎勵所提供的單一功能——治理權,Compound現在甚至無法關閉流動性挖礦的水龍頭。這導致了一個嚴重的問題,即在一個代幣經濟體系中,財務上有投入的參與者與忠誠的代幣持有者之間存在一道鴻溝。忠誠的代幣持有者實際上為協議的增長做出了貢獻,而流動性礦工則希望不惜任何代價來獲取利益。他們將投票繼續追求最大的利益,而這一切都是我們的錯。我們沒有正確引導和設計代幣經濟體系,導致了這種不平衡的局面。我們應該為這個問題負起責任,并尋找解決方案來恢復代幣經濟體系的健康發展。

Compound并不是“流動性挖礦”這個概念的起源者。這個榮譽應歸功于Synthetix的“StakingRewards”合約,該合約是由1inch的Anton共同編寫。就像許多事物一樣,“流動性挖礦”只是一個有了新名字的舊想法。在加密貨幣領域,流動性挖礦的概念可以追溯到2018年的FCoin,該平臺以嚴重拖累以太坊網絡而聞名。實際上,FCoin是第一個提供類似于我們所熟知的流動性挖礦概念的加密貨幣產品,他們稱之為“交易手續費挖礦”。

“大空頭”Michael Burry:我們將看到另一個通貨膨脹高峰:金色財經報道,對沖基金經理、電影《大空頭》原型Michael Burry發布推文表示,美國通貨膨脹達到頂峰,但這不是這個周期的最后一個高峰。他在推文中警告道,我們很可能會看到CPI走低,2023年下半年可能為負值,而且無論從哪個定義來看,美國都將陷入衰退。美聯儲將降息,政府將刺激。我們將有另一個通貨膨脹高峰,這并不難。

美聯儲將于2023年 1 月 4 日發布其聯邦公開市場委員會 (FOMC) 會議紀要,為未來的政策提供指導。[2023/1/3 22:21:13]

FCoin的創始人正是火幣的前CTO張健。FCoin向其交易者提供了大量的代幣激勵,希望這種流動性能吸引更多用戶。FCoin實際上打賭用戶會在流動性激勵計劃結束后繼續留在交易所上。然而事實并非如此。用戶并沒有留下來。

一個代幣模型有了還不錯的流動性激勵設計,還需要一個健全的貨幣政策,包括解決代幣供應、代幣需求、代幣流通等問題。這是至關重要的,因為它將影響代幣價格,而代幣價格將影響激勵計劃的有效性,激勵計劃又會影響協議能夠吸引多少流動性。

當前流動性挖礦的目標是租流動性。讓我們提出一個問題:你寧愿收到100萬美元還是10萬美元?如果你回答“當然是100萬美元”,那么你和幾乎所有存在的DeFi協議一樣,沒有正確評估這個問題。你將擁有這100萬美元多長時間?如果將時間因素考慮進來,將揭示出正確評估所提供真正價值的關鍵細節。如果問題變為“你愿意擁有100萬美元1秒鐘,還是擁有10萬美元1年”,你的回答很可能就會不同。在一秒鐘內,你幾乎無法做什么,但在一年內,你可以做很多事情;協議也是如此。

拉丁美洲加密交易所Lemon集成NFT市場TravelX,允許用戶購買機票:金色財經報道,拉丁美洲的加密貨幣交易所Lemon已經集成TravelX,允許其用戶購買機票。TravelX于9月底上線,提供阿根廷低成本航空公司Flybondi的機票,這些機票在購買后被轉換NFT,被稱為NFTickets。該公司表示,從本月開始,每個Lemon用戶可以從Lemon錢包中使用USDC,在TravelX上最多購買兩張機票,并獲得50%的比特幣現金返還,每筆交易有100USDC的限制。(CoinDesk)[2022/10/19 17:32:19]

這些“流動性租借激勵計劃”吸引了流動性投機者,但在其核心目標上完全不可持續且效果極其有限。根據Nansen的一項研究,“高達42%的流動性挖礦參與者在項目啟動后的24小時內就退出了。到第三天,70%的參與者已經從合約中撤資并且再也沒有返回過。”

根據這些數據,流動性投機者只是為了最大化他們的回報而進入這些項目,并且除了微不足道的費用收入外,協議并未創造任何真正的長期價值,而這些費用收入與激勵流動性的成本相比微不足道。為了激勵這些流動性挖礦參與者,協議通常會將大部分代幣供應分配給流動性提供者,因為他們對協議本身沒有忠誠度,只是為了攫取利潤而存在。換句話說,這些代幣獎勵只不過是黑手黨的保護費,“只要你繼續支付我,你的DefiLlama排名就會保持高位,明白嗎?”到了最后,協議通過流動性挖礦實際上擁有了什么?根本什么都沒有。一旦協議停止支付獎勵,流動性就會迅速流失。

誰控制流動性,誰就控制了DeFi

歡迎來到Olympus

Olympus重新審視了這個支離破碎的模型,他們沒有試圖創造一個能夠永遠為租借流動性付費的模型,相反,他們正確地認識到一個協議應該為自身創造永久價值并增加其資產負債表。他們利用OHM代幣的需求,創造了POL。他們是第一個意識到你無需與流動性提供者進行協商,而是可以在他們自己的游戲中擊敗他們,并通過游戲化方式為DAO的資產負債表創造永久價值,讓黑手黨以為自己贏了。

Yuga Labs元宇宙項目Otherside或將于Q4公布新計劃:9月2日消息,Yuga Labs 元宇宙項目 Otherside 在其社交平臺發布新宣傳片,并暗示項目或將于 Q4 公布新計劃。[2022/9/2 13:04:11]

盡管有些人可能說Olympus是一個失敗的實驗,但Olympus是第一個推出不斷為租借流動性付費的項目。POL成為“DeFi2.0”領域的一項重要機制。那么,Olympus在識別DeFi中的關鍵貨幣政策疏漏——缺乏真正的價值創造方面取得了成功,為什么他們最終會“失敗”呢?3,3機制,與其他流動性挖礦項目一樣,通過提供不合理的高額收益,導致了OHM泡沫膨脹。。

最終,協議參與者的經濟不一致性達到了臨界點,掌控大部分OHM供應的流動性礦工感覺已經從中攫取了盡可能多的價值,于是退出,導致OHM價格陷入死亡螺旋。Olympus陷入恐慌,并提供了反向債券。反向債券允許用戶將其OHM代幣出售回POL資產。這一舉動導致OHM的POL喪失,使財政儲備缺乏多樣性,并降低了投資者的信心。而Redacted成為Olympus中唯一獲勝的參與者,因為一旦稀釋過高,它迅速調整策略,保持了POL。

不過,即使Olympus“失敗”了,也不應該因此否定Olympus和POL的意義。

進入ve時代

ve,即"投票托管",是由Curve率先推出的,具體體現在veCRV上。Curve非常注重協議的忠誠度,并要求將流動性獎勵鎖定起來,以使潛在的流動性提供者能夠從流動性激勵計劃中獲得最大的回報率。Curve實際上創建了一種分層的激勵結構:對于Curve的忠誠程度越高,你將獲得更多的獎勵。

盡管將忠誠度納入考量的方法極大地增強了Curve保持經濟參與者的一致性和創建更忠誠的協議用戶的能力。但問題仍然存在:Curve并不擁有流動性;投資者仍會受到代幣分發帶來的稀釋影響,而流動性提供者仍然可以幾乎不付出任何成本就能獲得有價值的CRV。想象一下,如果Curve愿意,它的POL可以創造多少價值,而這些價值卻被留在桌子上不管不顧,而Tapioca則可以捕捉到這些價值。

當CRV的價值下降時,CRV激勵也變得不那么有價值,因此這些代幣發行也變得不那么有價值。協議們在Curve戰爭中爭奪veCRV,這創造了“激勵內嵌”的機制;協議X通過激勵計劃鑄造和流通他們的代幣,以擁有veCRV并從而控制CRV的激勵。這是一個很好的機制,但作為一個協議,你所做的只是通過鑄造新代幣來稀釋股東的利益,以獲取veCRV這種流動性較差的資產。再加上Redacted和Convex,你就有了一個內部機制的內部機制。這些功能本應從一開始就內置在Curve中。ve的低效率實際上催生了整個行業。你可能會通過veCRV激勵吸引更多的流動性,而不是通過你自己的代幣,為什么不著眼于提高激勵本身的價值呢?

這里并不是要強調對Curve的批評,因為顯然ve是有史以來最好的質押方法,因為它能夠實現參與者的經濟利益一致。但是,在協議層面上,Curve戰爭有點虛幻。作為一個協議,為什么要放棄有價值的資產來獲取一種流動性較差的資產,而且這種資產在任何給定的時間都可能沒有有價值的激勵?其實類似Yearn、Badger和StakeDAO,提供租借veCRV的服務實際上更具吸引力-在其價值存在時利用其內在價值。通過“租借”的veCRV吸引流動性,并盡可能將這些流動性永久地困在協議中。

最后,對于Curve而言,它創造永久流動性的唯一方式是成為“黑手黨的”一部分。協議需要Curve來穩定他們的穩定幣,而不是賺取手續費。如果不試圖租借更多的流動性,而是用Curve池產生的費用來直接擁有更多的流動性,會怎樣呢?這正是Tapioca正在做的。我們已經離開了虛擬世界,接受了“紅色藥丸”,并且試圖擁有DeFi中唯一真實的東西-流動性。或者你可以選擇服用“藍色藥丸”,并通過對這些機制進行更多的游戲化來假裝永久地激勵流動性。我將向你展示兔子洞究竟有多深,Neo。

安德烈·克朗耶(AndreCronje)登場

在安德烈創建SolidlyExchange和ve3,3之前-這兩個創舉試圖解決ve流動性挖礦中一直存在的問題,安德烈就為實驗性質的自動化網絡Keep3rNetwork創建了OLM-OptionsLiquidityMining。

安德烈開創了一項后來將徹底改變DeFi的創舉。如果你向Curve提供流動性,并將CRV作為你的流動性挖礦獎勵,實際上發生了什么?流動性提供者行使了一個以0美元為行權價、沒有到期日的CRV看漲期權。當你開始將流動性挖礦計劃的發行視為美式看漲期權時,協議突然擁有了以前沒有的權力。

安德烈的OLM存在一個問題,即該協議仍然沒有創造任何POL。期權的兌換是DSO的關鍵。oKP3R將期權兌換分發給vKP3R持有者,這是一種崇高而簡單的激勵鎖倉的方式。但是我們再次回到一個核心問題:“為什么我們要給我們的協議提供流動性激勵?”目的是為了產生足夠的流動性深度來維持協議的核心功能,但這些服務的目的是為了產生收入,以維持整個組織的運作。通過持有自己的流動性,你就不需要再給它提供激勵了。選擇接受紅色的期權化“紅色藥丸”,退出流動性挖礦的矩陣世界。

關閉印鈔機

KainWarwick提出的Synthetix改進提案SIP-276解決了在DeFi夏季協議中出現的嚴重通脹問題。這些協議大量激勵流動性,而Synthetix希望率先制止進一步擴大供應。當Synthetix的收入在某些時刻甚至已經超過以太坊時,我們很難反駁它已經成功地啟動了其生態系統。

正如Compound所看到的那樣,關閉這些獎勵可能非常困難,因為流動性提供者通常控制著治理權。如果通過該提案,作為租用的流動性,流動性可能會立即離開協議,由于流動性深度減少,費用會下降,很難在未來維持生態系統。盡管Tapioca將走上類似的道路,但Tapioca將努力在預計到的通脹過程中盡可能多地獲取POL。一旦供應量達到預定的頂峰,協議將依靠自己的POL來維持。這些POL的費用和收益將形成一個良性循環。Tapioca將能夠使用美式期權謹慎地將TAP的供應量通脹到預定水平,而這些期權本身會創造永久價值。

應用一定是協議的附庸嗎?一、「胖」協議和「瘦」應用2016年8月,美國著名基金USV的JoelMonegro,發表了名為《fat-protocols》的文章,中文世界稱之為《胖協議》.

1900/1/1 0:00:00埃隆·馬斯克的推特帳戶顯然是在一系列與加密貨幣相關的帳戶遭到攻擊后被劫持的,其中包括幣安,美國的Coinbase和Gemini等主要交易所。其他被泄露的賬戶包括@Bitcoin推特帳戶.

1900/1/1 0:00:00Currie在接受CNBC采訪時說,比特幣的強勁漲勢吸引了更多機構投資者的興趣,但他指出,精明投資者仍只占整個市場的很小一部分.

1900/1/1 0:00:00在這兩個月,我們有幸見證了路印3.0的協議發布,并于Github上開源了其最新技術設計和相關實現.

1900/1/1 0:00:00鏈上數據顯示,以太坊在過去4年的表現是比特幣的兩倍,復合年增長率為66%。 來自鏈上分析平臺Glassnode的以太坊和比特幣的四年復合年增長率數據顯示,自2019年10月以來,以太坊的表現優于.

1900/1/1 0:00:00總結了在2022年學到的一些加密教訓。 1、鎖定代幣不值得 Ve類型的鎖定機制在DeFi中變得流行,你鎖定你的代幣一段時間,獲得額外的收益或效用作為交換.

1900/1/1 0:00:00