BTC/HKD-3.63%

BTC/HKD-3.63% ETH/HKD-4.55%

ETH/HKD-4.55% LTC/HKD-1.66%

LTC/HKD-1.66% DOT/HKD-4.99%

DOT/HKD-4.99% ADA/HKD-6%

ADA/HKD-6% SOL/HKD-9.31%

SOL/HKD-9.31% XRP/HKD-5.68%

XRP/HKD-5.68% DOGE/US-6.98%

DOGE/US-6.98%1.溯本追源,醫美填充針劑大有可為

根據《醫療美容服務管理辦法》,醫療美容是指運用手術、藥物、醫療器械以及其他具有創傷性或者侵入性的醫學技術方法對人的容貌和人體各部位形態進行的修復與再塑。根據美容方式不同,醫美可分為手術類和非手術類,非手術類又可以進一步劃分為光電類和注射類;根據實現功效不同,注射針劑可劃分為填充類,萎縮類和其他類,其中填充類即對皮膚做“加法”,實現飽滿、立體效果,包括膠原蛋白、玻尿酸、再生材料等針劑;萎縮類即對皮膚做“減法”,實現除皺、瘦臉瘦身功效,主要為肉素。本篇報告我們主要聚焦填充類針劑,分析其發展趨勢、市場格局和增長機會。

1.1顏值經濟崛起,醫美市場持續快速擴容

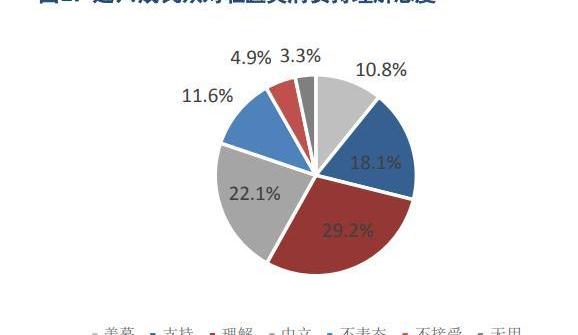

供需兩端齊發力,顏值經濟崛起帶動醫美市場擴容。需求端看,人均可支配收入增長,疊加醫美認知度和消費意愿提升,求美需求持續堅挺。我國人均年可支配收入預計2020-2025年將以7.8%的復合增速增長,同時醫美企業持續推進營銷推廣,微博、小紅書、美圖秀秀、新氧等網絡媒體興起,網紅經濟崛起帶動大眾對外形的關注度提升,醫美消費的認知度和消費意愿不斷提升,根據艾媒咨詢數據,我國近六成民眾對輕醫美消費持理解態度,近八成民眾表示未來愿意嘗試輕醫美消費,未來醫美市場消費人群有望持續擴容。供給端看,技術進步為醫美產業發展奠定堅實基礎。手術類醫美服務方案不斷改進,非手術類醫美材料不斷創新,配方不斷升級,產品種類不斷豐富,覆蓋更多愛美人士的差異化需求,進而帶動客單價和療程數的持續提升。

橫向對標全球市場,我國醫美滲透率顯著低于歐美日韓成熟市場,未來增長潛力有望持續釋放。從滲透率看,2019年韓國醫美滲透率約為20%,美國為15%,日本約為11%,而中國大陸的醫美滲透率僅為3.6%,有巨大提升空間。從每千人進行的醫療美容治療次數看,我國居民的平均醫美診療次數顯著低于日本、巴西、美國及韓國。隨著愛美意識的進一步覺醒,消費水平的提高以及國內醫美市場監管的完善,國內醫美市場規模將會不斷擴大,增長潛力將持續釋放。

立足黃金賽道,我國醫美市場持續快速擴容,增速高于全球平均水平。根據弗若斯特沙利文報告,按服務收入計,2016-2020年我國醫美市場規模自人民幣776億元增至人民幣1549億元,CAGR4達18.9%;預計2030年將達到人民幣6535億元,CAGR10達到15.5%。整體來看,若剔除2020年疫情影響,全球醫美市場經過多年發展,規模增速仍保持約10%的較高水平,進一步驗證醫美市場長期空間廣闊。而我國在技術進步、顏值經濟崛起、滲透率提升背景下,醫美市場規模則有望以15-20%的更高增速擴容,是全球增速最快的市場之一。

1.2非手術類醫美需求強、模式優,是主要增長點

80000枚ETH從未知錢包轉移到Kraken:金色財經報道,據WhaleAlert監測,北京時間今日18:28,80000枚ETH枚(價值144,768,398美元)從未知錢包轉移到Kraken。[2023/5/19 15:14:04]

從需求端看,非手術類醫美具有價格低、效果好、恢復快、安全便捷等優勢,對醫美入門者更加友好,匹配醫美擴容人群特征,成為醫美市場主要增長點。受益于醫用生物及化學技術以及應用材料技術水平的提高,非手術類醫美的治療效果不斷提升,可實現的變美功效日漸豐富,同時恢復時間縮短、并發癥出現風險降低,單療程費用通常在數百至數千元,遠低于手術類的數萬元花費,對新入門的醫美“小白”更加友好,匹配當前醫美市場擴容人群的主要特征,市場接受度和普及率更高。

從標準化復制能力看,非手術類醫美項目的個體差異更小,醫生操作難度更低,整體標準化程度更高。醫美手術方案在不同個體間差異較大,且手術效果高度依賴醫生的操作水平,優質醫生培養難度和周期較大,商業模式標準化程度低,難以快速大規模復制;而非手術類醫美主要依托注射針劑和光電設備,操作層面難度降低、標準化程度提高,醫生培養難度和周期縮減,針劑、設備的品質和醫生的操作水平共同影響治療效果,雖然治療方案也需要考慮個體差異,但整體標準化復制性遠高于手術類。

從外延能力看,非手術類醫美在材料、配方等方面外延性更強,能夠通過產品的升級創新不斷突破成長曲線,釋放更大的增長潛力。手術類醫美的技術迭代周期較長,顛覆性技術的出現和普及難度較大;而非手術類醫美在產品端具有更有更強的外延創新能力,不同產品形成梯度發展。注射材料不斷創新,配方不斷升級,如不同分子量、交聯度的玻尿酸,搭配不同成分配方,實現不同功效;光電設備不斷迭代,如熱瑪吉設備從一代升級到五代,在治療時長、精準度、持久度、疼痛感等方面不斷改進。產品的豐富與升級下,相關生產商和服務商得以實現規模體量的進一步提升,展現出更大的增長潛力。

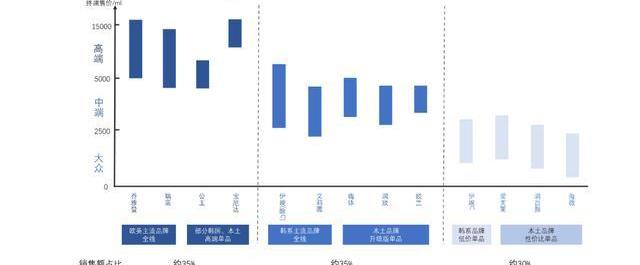

從競爭壁壘及產業鏈議價能力看,非手術類醫美涉及的針劑、設備必須通過醫療器械審批,這使得中游廠商具有更強的審批壁壘,從而在利潤分配中獲得更多主動權。從產業鏈視角看,醫美產業鏈可劃分為上游原材料供應商、中游藥物及器械生產商及下游醫美服務機構,不同環節的競爭壁壘將影響產業鏈的利潤分配。對手術類醫美來說,影響手術效果的核心壁壘掌握在分散的醫生個體手中,機構端控制力被削弱,議價能力和利益分配中更為被動;對非手術類醫美來說,針劑和設備的品質特點將影響治療效果,針劑和設備的研發和審批壁壘掌握在中游生產廠商中,使其在產業鏈利潤分配中獲得更多主動權。以嗨體和寶尼達為例,原材料生產環節的毛利率可達70%-80%,產品生產商的毛利率達85%-95%,同時也能給醫美服務機構留有一定的利潤率。

環球傳媒集團宣布擴張加密、區塊鏈等為中心的新聞網絡:金色財經報道,環球媒體集團(UMGP)宣布擴展多個業務垂直領域。其中一個產品垂直擴張是一個名為Universal Streams的合資項目,這是一個面向獨立創作者的OTT流媒體平臺。第一個內部產品將是一個股票、加密、區塊鏈、NFT和以游戲為中心的新聞網絡,覆蓋全球市場。公司將利用合并后的網絡,通過Universal Streams覆蓋數千萬內容消費者。[2023/2/27 12:30:48]

從消費黏性和現金流來看,非手術類醫美具有治療周期短,消費黏性更強,現金流更穩定。手術類醫美通常為一次性操作,實現長期甚至永久性效果;而非手術類醫美則需要按療程操作,以達到最佳效果,且由于注射物代謝和光電效果減弱,需要定期重復治療才能維持長期效果,因此非手術類醫美就有更高的復購率和用戶黏性,從而為相關生產商和服務商提供更持續穩定的現金流。

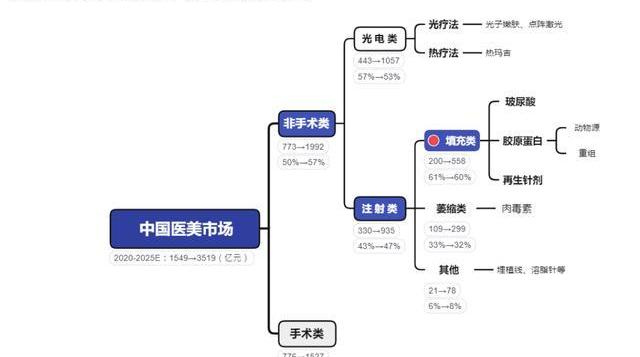

強勁需求疊加高效商業模式,國內外醫美市場中,非手術類醫美均呈現出更強大的增長潛力和更高的規模增速,占比逐漸擴大。根據弗若斯特沙利文數據,按服務收入計,全球市場看,2020年全球非手術類/手術類醫美市場規模分別為261/994億元,非手術類醫美占比20.8%;2030年全球非手術類/手術類醫美市場規模預計分別達到1529/2075億元,CAGR10分別為19.3%/7.6%,非手術類醫美增速更高,規模占比也將擴大至42.4%。我國市場看,2020年我國非手術類/手術類醫美市場規模分別為773/776億元,非手術類醫美占比49.9%;2030年我國非手術類/手術類醫美市場規模預計分別達到4166/2369億元,CAGR10分別為18.3%/11.8%,非手術類醫美增速更高,規模占比也將擴大至63.7%。

1.3填充針劑市場增長動能強勁,大有可為

非手術類醫美可以進一步劃分為注射和光電類,光電類通過特定波長光能刺激皮下組織破壞和新生,注射類通過針劑材料實現填充或萎縮,不同治療手段各有功效特點,匹配不同求美者需求,均呈現出一定發展潛力。考慮到針劑產品較光電設備的初始投資更低,現金流更穩定;且我國填充針劑產品的國產化率更高,本土廠商的產品布局更多、研發推新更活躍,本文先行聚焦醫美填充針劑市場,并將在后續系列報告中對其他細分市場進行分析。醫美行業技術升級和產品迭代較快,基于目前的材料制備技術及相關產品,我們認為2025年高增長的確定性高,各個細分市場的展望更為清晰,因此我們對2025年各細分市場的規模和格局進行展望。

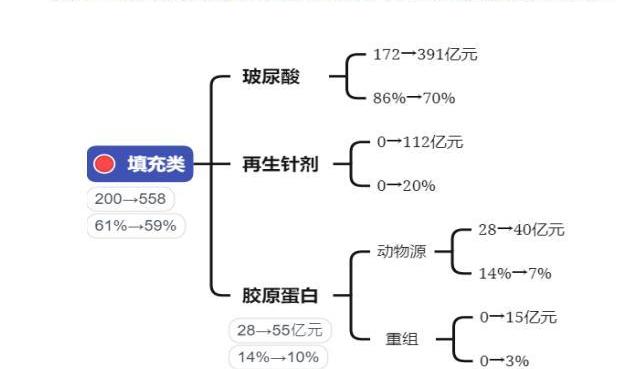

廠商持續的消費者教育、消費者年輕飽滿的審美需求、針劑類產品安全便捷低價的優勢、審批端放開以及新材料的差異化功效,帶動我國醫美填充針劑市場高速增長。根據弗若斯特沙利文數據,按零售額計,2020-2025年我國醫美填充針劑市場規模將從221億元增長至558億元,CAGR7高達23%,占醫美注射針劑市場比例由61%調整至60%。

日本央行行長:必須迅速采取監管措施應對加密資產風險:11月14日消息,當被問及加密貨幣交易平臺FTX破產一事時,日本央行行長黑田東彥表示,必須迅速采取監管措施應對加密資產風險。(金十)[2022/11/14 13:02:12]

綜上,顏值經濟崛起帶動我國醫美市場快速擴容,2020-2025年,我國醫美終端市場規模有望由1549億增長至3519億,CAGR5為17.8%;其中,非手術類醫美憑借更優的商業模式,更強的市場活力成為拉動醫美市場增長的主要驅動力,2020-2025年,我國非手術類醫美終端市場規模有望由773億增長至1992億,CAGR5為20.8%,非手術類醫美占醫美市場整體規模比例有望由50%上升至57%;非手術類醫美項目百花齊放,填充針劑產品國產化率較高,市場增長動能強勁,未來有望快速擴容,是醫美行業的高景氣賽道,2020-2025年,我國填充針劑終端市場規模有望由221億增長至558億,CAGR5為23%,填充針劑占針劑市場整體規模比例有望由61%調整至60%。

2.從發展路徑和生命周期看醫美填充針劑結構性機會

填充針劑主要包括玻尿酸、膠原蛋白、再生類等材料,受Ⅲ類醫療器械審批限制,過去我國填充材料以玻尿酸為主,2021年以來基于重組膠原蛋白、再生材料的產品相繼獲批。新材料產品的面世將釋放新的增長機會,并將對填充針劑市場格局帶來新的影響。

2.1發展路徑→未來格局:玻尿酸為主體,膠原蛋白、再生材料差異化發展

我們復盤了全球及我國醫美填充材料發展歷程,發現國內外整體上都經歷了“奧美定-膠原蛋白-玻尿酸-再生類”的迭代路徑。

填充材料的迭代路徑背后是基于不同材料的制備技術和功效特點。制備技術方面:玻尿酸分子結構相對簡單,人工制備、分子量控制和交聯技術最為成熟,產品端應用最廣泛最豐富;再生材料為人工合成的可量產材料,材料的微球制備、復配工藝快速發展,帶動再生針劑產品逐漸豐富、功效逐漸優化;膠原蛋白人工合成技術尚在發展中,當前動物膠原仍占據一定市場,主要限制來自產能,重組膠原潛在應用空間巨大,未來若生物活性和支撐性技術得到突破,將帶動重組膠原填充劑產品逐漸豐富和市場快速擴容。

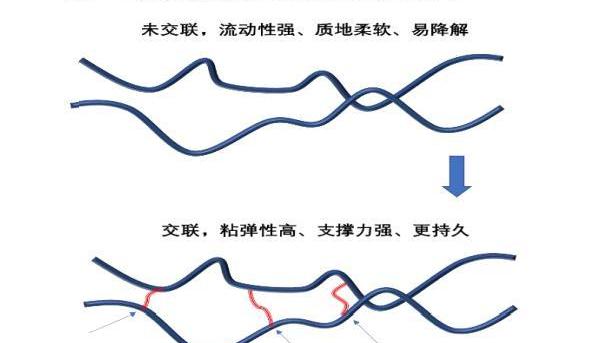

玻尿酸:是一種鏈狀結構的多糖,不同分子量和交聯度可以呈現不同的性狀,滿足不同的醫美訴求,由于分子結構相對簡單,當前玻尿酸的分子量控制和交聯度控制技術已較為成熟。從制備方法看,玻尿酸分子可由動物組織提取或人工微生物發酵合成,其中微生物發酵法不受動物組織來源限制,產量提高、成本更低,且相關的菌株培養、發酵過程監控、雜質代謝等技術已較為成熟,人工微生物發酵玻尿酸的分子結構和功效與動物提取法無差異,使得微生物發酵法成為主流生產方式,且微生物發酵法的成熟也成為帶動玻尿酸應用產品豐富與市場擴容的重要因素。

Kraken:沒有Alameda敞口,但持有近9000枚FTT:金色財經報道,加密貨幣交易所Kraken表示,它沒有接觸Alameda Research,但它持有近9000個原生代幣FTT。我們沒有在我們的現貨或期貨交易所上市FTT代幣,Kraken不受最近 FTX 消息的任何實質性影響。[2022/11/10 12:43:49]

再生針劑:主要成分為PLLA或PCL,二者均為人工合成的高分子材料,可實現規模化量產。同時,材料的微球制備技術不斷發展,醫美廠商可以將PLLA/PCL微球直徑控制在適合人體注射和代謝的20-70μm;混懸技術不斷發展,部分產品可以實現PLLA/PCL與其他凝膠材料的復配。生產技術的進步使再生材料的應用場景從醫療端逐漸拓展至醫美端,并推動醫美注針劑產品豐富、功效優化和市場認可度提升。

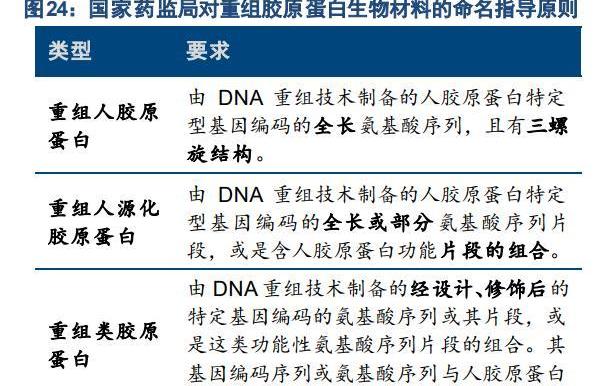

膠原蛋白:是一類高分子蛋白質家族,包括多種類型,每種類型的蛋白質分子都有其特定的基因編碼,對應不同的氨基酸組成和排列方式,并由此就決定了膠原蛋白不同的空間結構和功能。從制備方法看,膠原蛋白過去只能從動物組織中提取,隨著基因工程技術進步目前也可以通過人的基因片段重組表達實現規模化、低成本生產,且我國的膠原蛋白重組技術已處于全球領先水平并持續快速發展。由于膠原蛋白種類多、分子結構復雜,人工重組生產的技術難度較大,尤其作為醫美填充材料的膠原蛋白,需要更低的致敏性及更高的生物活性和支撐性,因此需要做到與人膠原蛋白鏈氨基酸序列一致,并且要由三條α-肽鏈構成特定的三螺旋空間結構,這對相關公司的重組技術提出了更高要求。錦波生物旗下重組人源化膠原蛋白填充劑“薇旖美”,其氨基酸序列的重復單元與人膠原蛋白氨基酸序列特定功能區相同,且功能區域具有164.88°柔性三螺旋結構,2021年成功獲批為III類醫療器械,標志著重組膠原蛋白在醫美領域的應用技術取得突破性進展;巨子生物已構建起重組膠原蛋白分子庫,包含3種全長重組膠原蛋白,即Ι型、Ⅱ型及III型重組類人膠原蛋白,25種功能強化型重組膠原蛋白和5種重組膠原蛋白功效片段,其中全長重組膠原蛋白可以做到與人膠原蛋白鏈氨基酸序列完全一致。我們認為,隨著基因工程技術快速發展,疊加膠原蛋白巨大的潛在應用市場驅動,相關企業有充足的動力積極推進重組膠原的技術升級和相關產品的商業化開發,未來重組膠原蛋白的功效,尤其是生物活性和支撐性方面,有望逐漸提升甚至達到與天然膠原蛋白趨同的水平。

各材料功效特點方面,玻尿酸安全性、填充效果、持久度表現均衡,性價比高,占據市場主流;再生針劑可刺激膠原蛋白再生,長效性和自然度較好,定價較高主打高端市場;動物源膠原蛋白自然度突出,持久度有限,主要適用于眼下等局部適應癥;重組膠原蛋白目前支撐性待提升,規模效應下價格有下降空間,未來技術進步下,潛在應用空間廣。

結合不同材料的發展路徑和功效特點,我們認為,影響醫美填充材料迭代格局的主要因素為:安全性、自然度、持久度和價格,綜合來看即“效價比”。市場發展初期,“價”和量產性為主要矛盾,使得低價格帶、高量產性的品類如玻尿酸,快速占據主要份額;隨著廠商擴容、消費升級和消費者教育推進,求美者對“效”的關注度逐漸提升,對效果改善的支付意愿增強,并更加注重材料特點與注射部位、適應癥的匹配性,使得更安全、更自然、更長效,能更有效解決差異化適應癥的材料如再生針劑、膠原蛋白等有機會占據一定市場份額,并對主流材料玻尿酸形成部分分流。因此我們預計,未來我國醫美填充針劑市場有望形成以玻尿酸為主體,膠原蛋白、再生材料差異化發展的格局。

美聯儲公布加息與鮑威爾新聞發布會期間,BTC和ETH先漲后跌:金色財經報道,在今天的美聯儲公布加息75個基點與隨后的鮑威爾新聞發布會,鮑威爾表示,現在考慮暫停加息還為時過早,自上次會議以來的數據表明,最終利率水平將高于此前預期。在此時間段,BTC和ETH先漲后跌。

在美聯儲公布加息75個基點,符合市場預期時,BTC最高漲至20790美元附近,ETH最高漲至1621美元附近。

截至本文發稿時,BTC現報20137美元,24小時跌幅1.51%,ETH現報1509美元,24小時跌幅4.11%。行情波動較大,請做好風險控制。[2022/11/3 12:11:04]

玻尿酸:主流地位仍穩固,在填充市場整體擴容趨勢下,玻尿酸針劑規模仍將保持快速增長趨勢,高端產品或部分被再生針劑分流,若重組膠原技術突破則或對局部適應癥產品造成分流,但整體預計仍可保持六成至七成份額。一方面,玻尿酸作為獲批最早、合規產品最多的主流填充材料,在技術成熟度、產品豐富度和性價比方面仍有優勢,因此未來主流地位仍然穩固,預計仍將占據填充針劑市場六到七成的主要份額。另一方面,再生針劑或對高端市場形成一定分流,對應品牌主要為歐美主流品牌,對應生產者主要為海外廠商;此外,當前眼下等皮膚組織薄、動態要求高的細分適應癥市場主要使用差異化玻尿酸和動物源膠原蛋白產品,其中動物膠原由于擴產難、售價高,規模份額有限。未來若重組膠原支撐性得到驗證,作為可量產材料產能提升、價格下降,則或將進一步對細分適應癥和中小分子玻尿酸產品造成一定擠出。

再生針劑:再生針劑在自然度、長效性上具有相對優勢,作為人工合成材料量產性無虞,當前終端售價較高,主要基于偏高端的市場定位以及相關廠商和服務機構的盈利要求。未來再生針劑有望憑借自然長效優勢占領一定市場份額,考慮到其售價偏高,預計主要對高端玻尿酸市場形成分流,綜合考慮高端玻尿酸銷售額占比以及海內外再生針劑滲透率,預計再生針劑占填充針劑市場份額有望達到20%,對應終端規模約112億。

重組膠原蛋白:在支撐性得到驗證之前,在終端作為填充劑的使用場景有限,或主要用于膚質改善性需求,如水光類項目,對原有填充針劑市場的擠出效應不強。若空間結構技術突破,支撐性得到驗證,則重組膠原在填充自然度與動物膠原趨同的基礎上,還突破了動物膠原的致敏性和量產性局限,產能提升、價格下行,將對動物膠原形成大幅擠出和替代;進一步地,由于兼具安全、自然、價格優勢,還有望進一步擠占玻尿酸市場份額,考慮到玻尿酸制備技術門檻更低售價更低、完善的分子量控制技術和交聯技術下長效性和塑形力更好,相比之下重組膠原將主要吸引消費水平中上、追求自然與時效的平衡、解決動態皮薄適應癥的求美者,對應中小分子、中低交聯度、定位細分適應癥、中高端價格帶的玻尿酸產品。基于以上分析,我們認為,若重組膠原支撐性得到驗證,則重組膠原蛋白填充劑占填充針劑市場份額有望達到18%,對應終端銷售額約100億。

動物源膠原蛋白:動物源膠原蛋白由于易攜帶動物病而具有一定的致敏性,注射級動物膠原需向上追溯三代動物確保沒有疾病史,符合條件的供應商較少,導致產能受限,擴產難度大、周期長,生產成本高。若重組膠原的支撐性較弱,則動源膠原仍將憑借自然度優勢,在眼下等局部適應癥占據一定市場份額。供給端產能將成為主要限制,假設雙美產能20萬ml,主要銷往大陸,終端售價8800/ml,弗縵產能20-30萬ml,終端售價6800/ml,對應終端銷售額可達到約30-35億元。中長期需關注重組膠原的功效驗證,若技術改進下,重組膠原支撐性與動物源趨同,且安全性更高、量產規模效應下售價更低,則動物膠原填充劑或將被重組膠原嚴重擠出,規模大幅萎縮。

整體來看,我國醫美填充針劑市場將形成以玻尿酸為主體,膠原蛋白、再生材料差異化發展的格局。若重組膠原支撐性較弱,則2025我國玻尿酸/再生材料/動物源膠原蛋白/重組膠原蛋白終端銷售額分別有望達到391/112/40/50億元,占比分別70%/20%/7%/3%;若重組膠原支撐性得到驗證,則2025我國玻尿酸/再生材料/動物源膠原蛋白/重組膠原蛋白終端銷售額分別有望達到335/112/10/100億元,占比分別60%/20%/2%/18%。

2.2生命周期→投資要點:三大材料梯度發展,把握不同產品投資要點

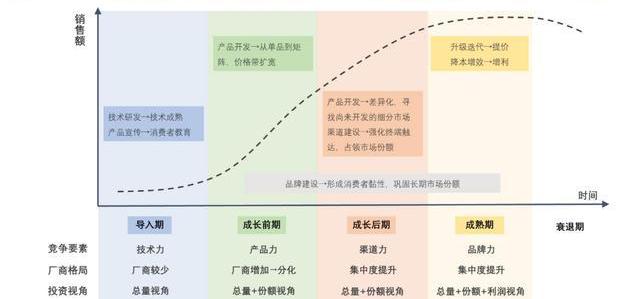

上文我們基于不同醫美填充材料的生產技術和功效特點,分析期未來的市場份額和規模空間,下面我們將依據產品生命周期理論,進一步分析每種填充材料所處的發展階段,進而得出對應需關注的投資要點。我們將醫美注射填充產品的生命周期劃分為四大階段:導入階段、成長階段、成熟階段和衰退階段,我們認為,當前我國重組膠原蛋白產品處于導入期、再生針劑處于成長前期、玻尿酸產品處于成長后期、動物源膠原蛋白產品本身處于成長期,但未來可能面臨一定衰退風險。

我們將各發展階段的經營特點和投資要點總結如下:

導入階段:產業發展前期,其標志是填充材料的技術逐漸成熟,商業化產品獲批面世,并開始尋求向更安全、自然、持久、可量產方向升級。該階段廠商需要基于持續的研發投入和領先的技術實力率先推出商業化產品,技術成熟初期,市場合規產品相對較少,技術實力本身可以建立起較強的壁壘,擁有技術實力的企業能憑借合規產品、領先產能占據競爭優勢。此外,由于消費者教育尚在初期,技術仍在持續優化,相關參與者尚未充分入局,因此導入期的投資視角更多關注行業總量,即需求端的推廣和技術端的突破能否順利形成有效需求,帶動行業快速擴容,過渡到下一發展階段。

成長階段:產業發展中期,供給端特點為基礎生產技術趨于成熟后,技術門檻逐漸降低,廠商增多,產品供給逐漸豐富;需求端特點體現為消費者教育逐漸到位,市場滲透率快速提升,行業高速擴容。此外,在產品供給不斷豐富的同時,產品銷售表現會開始出現分化,部分產品開始憑借強大的消費者認知度、精準的適應癥和完善的渠道網絡獲得更多市場認可,消費者自然選擇和廠商間兼并收購下,供給端集中度逐漸提升。在總量擴容與集中度提升趨勢下,關注行業增速和主要廠商市占率變化。

消費者對產品的需求多樣化程度越高,產品的潛在差異化程度就越高,對應的成長期就越長。考慮到消費者面部結構的差異化、求美部位的多樣化以及審美的個性化,醫美填充產品在材料種類、質地、適用部位等方面有較大的差異化空間,因此,我們將醫美填充產品的成長期進一步劃分為成長前期和成長后期:

成長前期:廠商在技術成熟基礎上,開始加大產品層面的開發,產品在配方、功效、定位等方面開始呈現差異化特點,從大單品逐漸擴充到產品矩陣,價格錯位競爭下不同價格帶逐漸被填充和拓寬,產品力是該階段的關鍵競爭要素。

成長后期:廠商在價格帶完善的基礎上,進一步推進產品開發,此階段各主要價格區間已有相應主流產品,市場尚存的增長點主要體現為差異化機會,即醫美注射產品的差異化適應癥拓展。同時,產品供給的豐富意味著消費者可選范圍擴大,疊加消費者教育趨于完善,市場更加透明,渠道作為連接產品與終端消費者的橋梁,重要性顯現,持續布局、積累廣泛而穩定渠道網絡的廠商往往更具競爭優勢。

成熟階段:產業發展后期,產品供給和消費者教育已相對完備,市場進入穩定發展階段,廠商通過產品升級實現提價擴大收入,通過降本增效增厚利潤。該階段,品牌力重要性凸顯,成為關鍵競爭因素和核心壁壘,品牌力強的企業擁有更強的定價權和更多的交叉銷售機會,能夠在消費升級趨勢中,順利實現產品的升級提價和高端化轉型。而品牌力建設是一個貫穿各發展階段的長期過程,背后體現了廠商對消費者需求的持續把握、對產品質量的穩定輸出和對品牌形象的長期宣傳。考慮到前文所述,我國醫美滲透率仍低,求美者填充需求快速釋放,我國醫美市場2020-2030年將以15.5%的復合增速高速擴容,我們認為,我國各醫美填充材料市場增長動能充足,尚未進入成熟期。

衰退階段:衰退階段背后往往是需求端的萎縮或顛覆性替代產品的出現。我國醫美市場仍在高速擴容,預計短期內整體需求不會出現大規模萎縮,但技術進步、替代性新產品出現,可能使原有細分產品被逐漸擠出甚至淘汰。此外,醫美產品生產商在全球和我國均呈現出集團化發展趨勢,發展思路上由圍繞某種醫美材料延伸逐漸演變為圍繞消費者求美需求延伸,并通過內部研發和外部并購,對各類醫美材料和設備進行全矩陣覆蓋。這種集團化、矩陣化的發展模式在更好滿足消費者需求的同時,也使廠商保持了對潛在新興材料的敏感度,有望率先發現新契機并研發布局,使自身成為顛覆性替代品的技術引領者和生產者,對沖新產品對原有產品的沖擊,并形成新的增長曲線。因此,看好圍繞消費者求美需求進行多材料、矩陣化布局的中游醫美生產集團,有望穿越材料迭代周期,實現長期穩定增長。

結合各材料的生產技術和產品特點,我們認為,當前我國重組膠原蛋白產品處于導入期、再生針劑處于成長前期、玻尿酸產品處于成長后期、動物源膠原蛋白產品本身處于成長期,但未來可能面臨一定衰退風險。玻尿酸:處于成長后期,看好差異化適應癥的細分市場快速增長,以及品牌效應下頭部廠商集中度提升;再生針劑:處于成長前期,看好市場整體擴容放量,以及產品銷售表現或將逐漸分化,功效好、渠道強、培訓廣的產品有望率先占領消費者心智和市場份額;重組膠原蛋白:處于導入期,支撐性的驗證將成為重組膠原填充劑由導入期進入成長期,實現快速擴容放量的拐點,關注相關廠商在關鍵領域的技術突破,在研產品的審批進展,以及已獲批產品的終端市場效果反饋。動物源膠原蛋白:本身處于成長階段,產能限制下關注現有產能釋放和新建產能落地進展,未來若技術改進下,重組膠原支撐性與動物源趨同,則可能被重組膠原擠出進入衰退階段,屆時需關注僅在動物源膠原蛋白領域進行單一布局的廠商的銷售下滑風險。

精選報告來源:。

林子怡 中國經濟思想的發展上,《管子·輕重篇》扮演著重要的角色,書中對、法律與經濟等方面的闡釋,一直是歷代學者討論的熱點,尤以漢唐兩代為盛,綿亙至清,直到近現代.

1900/1/1 0:00:00我是棠棣,一枚歷史愛好者。歡迎大家我,一起談古論今,縱論天下大勢。君子一世,為學、交友而已!紙幣是貨幣發展史上的較高級形態,它是商品經濟發展繁榮的產物.

1900/1/1 0:00:00圖1氣候變化與CBDC之間的關系因此,本文旨在為CBDC的探索做出貢獻,并提高人們對其環境影響的認識,特別是對于東亞和太平洋地區的國家。根據氣候觀察,亞太地區特別容易受到氣候變化的影響.

1900/1/1 0:00:00數字人民幣低碳卡硬件錢包、數字人民幣購燃氣……2022年中國國際服務貿易交易會上,集中展示了數字人民幣豐富多彩的創新成果。“我在現場申請了低碳卡.

1900/1/1 0:00:00天眼查App顯示,近日,華為技術有限公司申請注冊多個“PETAL”圖形商標,國際分類為運輸貯藏、科學儀器、廣告銷售,當前商標狀態為申請中.

1900/1/1 0:00:00華商國際海洋控股(00206.HK)發布公告,2022年6月20日,華商國際與荷蘭海上和陸上吊裝解決方案企業KenzFigee簽署戰略合作協議.

1900/1/1 0:00:00