BTC/HKD-0.77%

BTC/HKD-0.77% ETH/HKD-2.41%

ETH/HKD-2.41% LTC/HKD-3.94%

LTC/HKD-3.94% DOT/HKD-3.65%

DOT/HKD-3.65% ADA/HKD-2.31%

ADA/HKD-2.31% SOL/HKD-2.84%

SOL/HKD-2.84% XRP/HKD-1.95%

XRP/HKD-1.95% DOGE/US-2.49%

DOGE/US-2.49%在過去的幾天里,Crypto Twitter上關于Maker的抵押品狀況的討論十分熱烈。

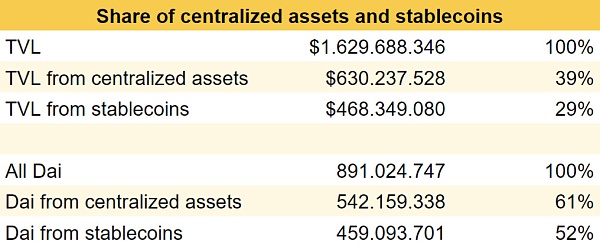

有用戶指出,現在Maker中40%的抵押品都是IOUs的項目,而不是ETH這樣的數字商品。這些都是中心化的資產。

有關的資產已經變得越來越流行,分別是USDC(3.87億美元)、WBTC(1.62億美元)、TUSD(5000萬美元)和PAX(3100萬美元)。這些在Ethereum上發行的IOUs代表了美國銀行的美元或BitGo托管的比特幣。

Snapshot: 25.09, 2020, 21:00 UTC

孫宇晨再次抵押stETH鑄造5000萬枚DAI并存入DSR,累計存款占比達15%:金色財經報道,據鏈上分析師余燼監測,孫宇晨在8小時前繼續通過兩個地址抵押stETH鑄造了5000萬DAI存入DSR(Dai Savings Rate)。目前孫宇晨兩個地址累計抵押231,116 stETH(約合4.28億美元)鑄造1.758億DAI并存入DSR。

數據顯示,DSR目前總TVL約為11.7億美元,孫宇晨占比達15%。[2023/8/11 16:20:00]

然而,這個數字低估了情況的嚴重性。雖然中心化抵押品占到了抵押品的40%,但并不是所有抵押品的抵押比例都一樣。該比率決定了每1美元的抵押品可以得到多少DAI。雖然他們需要150美元的ETH或WBTC來產生100個DAI,但他們只需要101美元的穩定幣來產生同樣的100個DAI。

DigiDaigaku系列NFT近24小時交易額漲幅近900%:金色財經報道,據NFTGo.io數據最新數據顯示,DigiDaigaku系列NFT總市值為22,766.46ETH,過去24小時的交易額為110.5ETH,漲幅達860.83%;地板價為10.85ETH,持有NFT地址總數為793個。[2022/10/29 11:54:51]

因此,61%的DAI都是由這些中心化資產支持的,其中52%的DAI只來自中心化的穩定幣。

DAI的發展一部分取決于中心化資產管理者的支持。例如,Circle可以凍結Maker中的所有USDC(但不是單個CDP),在這種情況下,系統將鑄造更多的MKR來彌補不足。在本文中,我們將解釋為什么允許穩定幣仍然是有意義的,但是為什么它幾乎肯定是暫時性的。

dForce發起Curve治理提案,提議添加iUSDT/iUSDC/iDAI流動性池:3月11日消息,去中心化金融協議dForce發起穩定幣交易協議Curve.Fi治理提案,提議添加iUSDT/iUSDC/iDAI流動性池。iToken是dForce借貸協議的利息代幣,用戶存入資產即可獲得相應數量的iToken,代表本金+產生的利息,提議通過后,用戶可以通過提供流動性獲得交易手續費,同時有望獲得CRV代幣激勵,提高投資回報率。[2021/3/11 18:36:41]

MakerDAO是一個無許可的信用機制,允許用戶針對各種形式的抵押品產生DAI,即債務代幣。它還將這種代幣定價為1.00美元,在過去的幾個月里,這個任務對他們來說很困難。

分析 | 穩定幣DAI存在與美元脫離跡象:The Block發文指出,過去一個月中,穩定幣 DAI 在多個去中心化交易平臺上的價格一直介于 0.96~0.97 美元之間,存在與美元脫離的跡象。作者認為,今年初 Maker 抵押債倉的發行費為 0.5%,引發了 DAI 的供應劇增,但是需求卻相對有限,導致價格走低;如果沒有足夠的自然需求消化新產生的供應,DAI 的價格將會繼續走低,導致和 1 美元的理想穩定價格脫鉤。[2019/3/7]

資料來源:coinmetrics.io,7日移動平均線

像其他資產一樣,DAI的價格是供求關系的結果。當它的交易價格高于1.00美元時,持有該代幣(做多DAI)的需求比從CDP中創建并出售它(做空DAI)的需求更多。

需求爆發的原因有兩個:DAI在流動性挖礦中的應用以及在全球不確定性時期對穩定資產的普遍需求。

正是這種持續偏離供需關系掛鉤,把Maker逼到了墻角。從高位來看,穩定貨幣的機制有三種。

利率政策

公開市場業務

抵押品政策

我們在之前的文章中對這三種方案進行了較為詳細的分析。

要點是,Maker在利率政策方面已經達到了自己的極限(他們不愿意低于零利率,這相當于多頭支付空頭)。他們也不愿意進行任何公開市場操作,大概是出于監管的考慮。

所以,他們的工具箱中僅剩的工具就是抵押品政策。為了增加DAI的供給,Maker必須在增加對系統安全的抵押品和用戶想要借貸的抵押品之間取得平衡。他們正在積極增加更多的無信任形式的抵押品,但在最近DeFi大漲之前,一直沒有什么優質的抵押資產(LCR、COMP和LINK即將加入)。

所以,在Ethereum上沒有更快的正當程序和更多無信任的抵押品類型的情況下,滿足DAI爆發性需求的唯一方法就是允許中心化資產,尤其是穩定幣進入系統。

它們的加入為交易者創造了一個奇妙的套利機會。比如,你可以用101000美元的USDC獲得10萬個DAI--因為抵押率是101%。如果DAI的交易價格是1.02美元,你就可以用102000美元的USDC賣出這10萬個DAI--這是一個短期的套利循環。

你不僅在這里的交易中瞬間賺到了1000美元,而且你還保留了選擇權,如果DAI曾經低于1.01美元的交易,你可以在CDP中重新買入101000美元的USDC,獲得利潤。

有以下三個啟示:

這個套利很好地解釋了穩定幣在Maker里面比重增長的原因。

只要穩定幣的抵押率達到101%,DAI就再也無法超過1.01美元。在任何高于這個價格的時候,套利者都會兌換更多的DAI,然后以瞬間盈利的方式賣出,將價格壓下來。

當DAI回歸到供需后,穩定幣自然會從系統中消失。

最后一點可能需要解讀一下。當DAI回歸到1.00美元時,套利者有兩個動力去釋放穩定幣的頭寸。首先,由于穩定幣庫收取費用(目前為4%)。其次,他們會用現在更便宜的DAI重新購買抵押品。

DAI可以回到1.00美元,如果是因為持有它的需求減少了,那么供應自然會跟著減少。請記住,DAI是代幣化債務,由CDP創建。所以當套利者離場時,DAI必然在這個過程中被銷毀。另外,鑄造DAI的需求也可能會增加,此時就需要創造更多的供給來滿足市場需求。

其中,我對即將發布的Yearn的yETH v2 vault非常關注,它從ETH抵押品中產生DAI,用于在Curve中流動性挖取CRV。如果v1 Vault有任何這種跡象,這可能會生成數以億計的DAI。

Hasu 作者

李翰博 翻譯

Olivia 編輯

自Compound 火爆之后,DeFi熱潮開始不斷沖擊著整個市場的變遷,據DeBank統計,截至9月2日,DeFi總鎖倉量超123億美元,年內增長超過1600%;DeFi項目總市值同樣迎來爆發.

1900/1/1 0:00:00從今年6月15日,Compound推出“流動性挖礦”以來,挖礦成為DeFi項目冷啟動和進行代幣分配的重要機制。因為它從實踐中證明了流動性挖礦可以在短時間快速擴大業務規模.

1900/1/1 0:00:00行情再次再次遇阻11100-11200區間一帶的壓制回落,下跌回補了上周CME期貨合約的跳空缺口,最低跌至20日均線10638點位止跌回升,20日均線這個支撐不破,短線仍是強勢狀態.

1900/1/1 0:00:00匿名空間交換協議(Anonymous Space Exchange Protocol,簡稱:ASEP)是搭建在Utopia底層基礎公鏈上的一個去中心化金融代碼協議.

1900/1/1 0:00:00這兩天最熱的DeFi挖礦項目,屬moon了。它的挖礦有啥特別的地方呢?在挖礦上沒有特別的地方,還是大家熟悉的sushi那一套挖礦模式,提供流動性做市,抵押憑證挖礦.

1900/1/1 0:00:00日前,坐擁完備商業體系的東南亞大型商業聯盟PBC正式宣布進入中國市場。而僅僅在數十天內,已有眾多知名社區表示鼎力支持或直接加盟.

1900/1/1 0:00:00