BTC/HKD+2.54%

BTC/HKD+2.54% ETH/HKD+1.22%

ETH/HKD+1.22% LTC/HKD+1.73%

LTC/HKD+1.73% DOT/HKD-1.38%

DOT/HKD-1.38% ADA/HKD+2.56%

ADA/HKD+2.56% SOL/HKD+3.9%

SOL/HKD+3.9% XRP/HKD+0.38%

XRP/HKD+0.38% DOGE/US+5.19%

DOGE/US+5.19%注:原文作者是Bankless分析師LucasCampbell,在這篇文章中,作者總結了評估DeFi協議的12種指標,其中包括7種通用指標,以及特定于不同領域的5種評估指標。

我們以前說過,DeFi正在快速接入數千年來傳統金融的成果,我們正在重新學習、重組舊的方法,并將其應用到這個新的范式中。

這幾年我們學到了很多,我們現在對協議如何運作、它們如何產生價值有了更深入的了解,更重要的是,我們現在有了分析它們的新的估價指標的工具。

因此,我們今天將花一些時間來回顧行業目前存在的一些通用指標和特定于某個領域的指標,以及在研究新協議時要考慮的幾個關鍵比率。

通用指標

1、市值與完全稀釋估值

我們需要理解協議市值與其完全稀釋估值之間的差異,如果所有代幣都在流通,那么協議的總市值對于那些希望長期持有資產頭寸的人來說是非常有價值的。

如果協議的市值與FDV之間存在巨大差異,就意味著還有大量代幣尚未進入流通。因此,投資者應該認識到,隨著這些新代幣流入市場,可能會有相當大的拋售壓力。

這對于新推出的協議來說尤其重要,在這些協議中,流通供應往往只占總供應的一小部分。例如Curve剛上線時的場景,其代幣初始交易價格在15-20美元之間,協議的FDV值超過了500億美元,這比當時的以太坊市值還要高!

認識到這種差異,可以幫助你省下可觀的錢,顯然當時Curve代幣的估值是不合理的。而結果呢,市場開始自我調整,估值也逐漸變得更合理了。關鍵點是什么?了解基礎資產的供應計劃,以及如何將其轉化為當前估值,這對長期頭寸來說是非常有幫助的!

DeFi 概念板塊今日平均漲幅為2.60%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為2.60%。47個幣種中27個上漲,20個下跌,其中領漲幣種為:LRC(+29.69%)、RSR(+25.93%)、AST(+23.18%)。領跌幣種為:AMPL(-13.27%)、SWFTC(-6.40%)、LBA(-4.53%)。[2021/1/6 16:31:24]

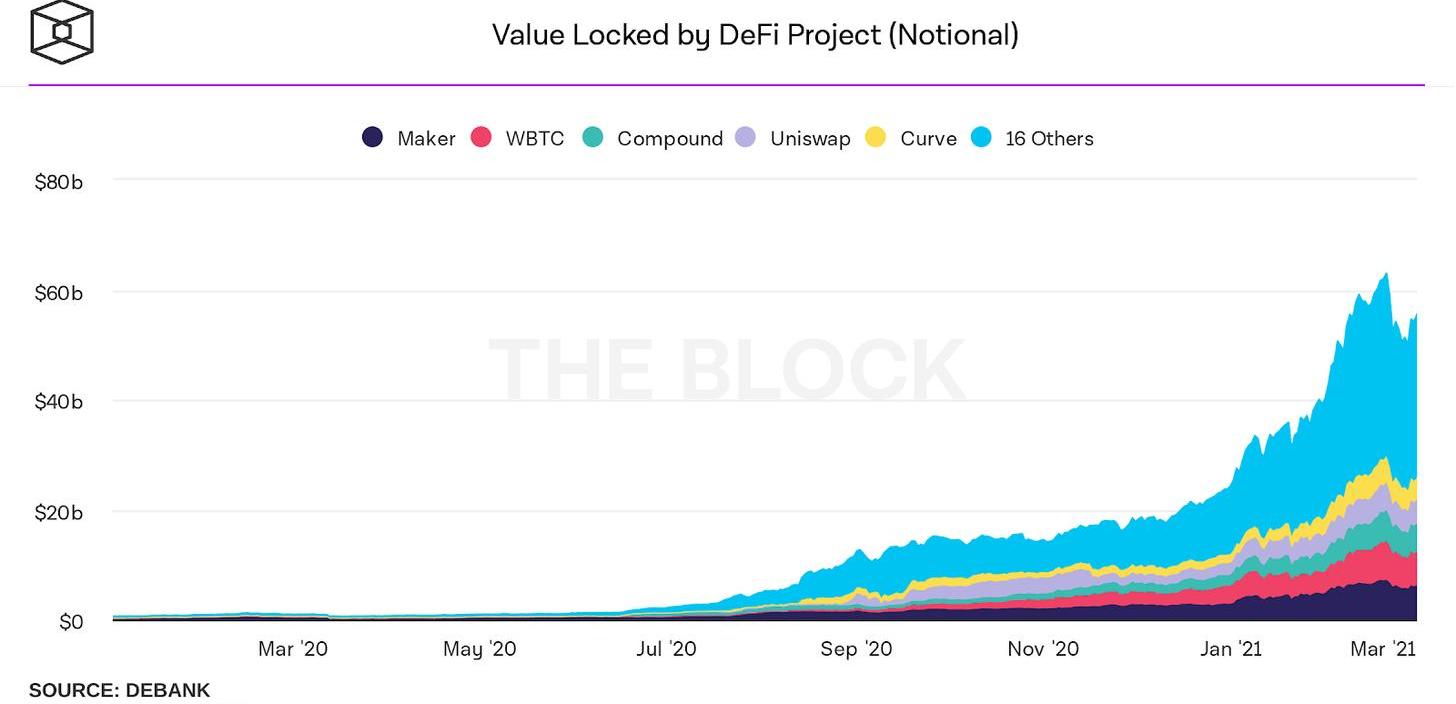

2、總價值鎖定值

總價值鎖定在DeFi領域是最廣為人知的指標之一,它表示每個協議持有的資產總額,有些人可以將其視為協議的資產管理值。一般來說,協議中鎖定的值越多越好。

這意味著人們實際上愿意將自己的資本鎖定在協議中,在一定程度上信任它,以換取它所提供的任何效用。

但我們要認識到,隨著流動性挖礦的引入,這一指標可以分為“激勵型”TVL和“非激勵型”TVL,兩者之間存在一些微妙的差異。一個擁有10億美元非激勵性TVL的協議,可能要比一個擁有高收益激勵的10億美元流動性的協議更能反映對該服務的真實需求。

Uniswap和Sushiswap就是一個很好的對比例子。

目前,這兩種協議都擁有類似的TVL值,其中Uniswap鎖定值為37億美元,而Sushiswap鎖定值為34億美元。關鍵的區別在于,鎖定在Uniswap的資產是沒有代幣激勵的,因此它是有機的,另一方面,Sushiswap內鎖定的資產,有很大一部分是受到了大量SUSHI代幣的激勵。

這并不意味著哪個協議就更好,但它是值得強調的。因此,當你把TVL作為一個估值指標來研究時,一定要認識到其中有多少的部分是受到激勵的,或者是完全沒有激勵的。

Kava CEO:DeFi將在2021年擺脫以太坊的主導變得更多樣化:11月1日消息,Kava首席執行官Brian Kerr在接受采訪時表示,到2021年,DeFi將突破以太坊的控制,擺脫以太坊的主導地位,行業將變得更加多樣化。盡管以太坊現在是無可爭議的領導者,但它的角色最終將會衰落。網絡擁堵和高昂的Gas費用等問題將削弱其主導地位。(Crypto Potato)[2020/11/1 11:23:08]

主流DeFi協議的總價值鎖定值,來源TheBlock

3、收入

協議的收入,等于支付給協議供應方參與者的總費用。對于AMM而言,這可能是支付給流動性提供者的總費用,而對于利率協議來說,這可能是借款人支付的利息金額。總的來說,收入指標實際可歸結為用戶愿意為使用該協議而支付的金額,這就是為什么我們說收入是一個如此關鍵的指標,從字面上我們可以將其翻譯成人們愿意為協議的服務支付的金額。

主流DeFi協議的收入情況,來源TokenTerminal

4、協議收益

收入是用戶愿意向協議支付的金額,而這些收入是由提供基礎服務的供應方參與者獲得的,而協議收益是指代幣實際獲得的收入金額。這實際上代表了協議的底部價值,即利潤率。

聚幣Jubi DeFi板塊治理代幣 JFI流動性挖礦上線:據官方消息,聚幣Jubi DeFi在質押JT借貸挖礦JFI后,已于2020年9月30日19:00(UTC+8)正式推出JFI的流動性挖礦。用戶在Uniswap上鏈接錢包,搜索JFI合約地址,授權并向JFI/USDT交易對注入流動性,即可獲得挖礦JFI代幣獎勵。

JFI總發行量21,000,000枚,其中10萬枚已空投給符合要求的JT持有者,90萬枚已全額銷毀,其余2000萬枚中一半通過質押JT挖礦產生,另一半通過去中心化流動性挖礦產生。JFI作為Jubi DeFi板塊的治理代幣,將以聚幣金融業務為價值依托,該板塊業務的利潤將實際為JFI價格賦能。[2020/9/30]

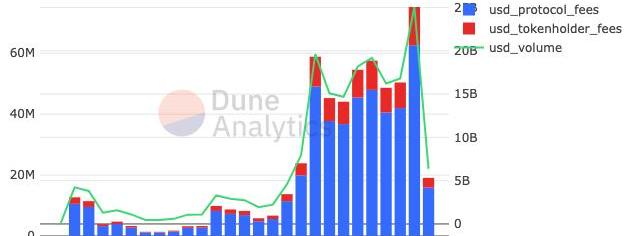

也就是說,就像早期初創公司和成長型公司不向股東派發股息一樣,并不是每個協議都將現金流分配給代幣。

Uniswap和Sushiswap是我們喜歡拿來作對比的好例子,盡管Uniswap在DeFi收入指標方面處于領先地位,但Uniswap的現金流尚未累積到UNI代幣持有者身上。相比之下,Sushiswap選擇將交易產生收入的約16%直接分配給xSUSHI質押者。

在LP和代幣持有者之間的費用分配,來源DuneAnalytics

5、市銷率(P/S)

市銷率(P/S)是將協議的市值與其收入進行對比的一個指標,對于熱衷的Bankless讀者來說,很多人可能已經熟悉了這個指標,它是將市值與收入進行比較,這是一個可靠的衡量標準。在傳統金融中,市銷率(P/S)是衡量市場相對于資產產生的收益以及對未來增長的期望的基本評估指標。

數據:當前DeFi項目總市值已突破110億美元:Coin Gecko數據顯示,隨著Chainlink持續創下歷史新高,DeFi市值已突破110億美元。Chainlink(LINK)在市值方面處于領先地位,在過去24小時內價格飆升至新高,位居第二的是Maker(MKR),第三是Compound(COMP)。目前DeFi市值約為114.14億美元。[2020/8/10]

市銷率(P/S)的核心,可轉化市場愿意為每1美元的收入支付X美元,有趣的是,市銷率(P/S)在不同協議的背景下可能意味著不同的事情,以下是其中一些示例:

DEX:市場愿意為每賺取1美元的交易費而支付X美元;

借貸:市場愿意為借方支付的每1美元利息支付X美元;

收益挖礦:市場愿意為LP每產生1美元的收益支付X美元;

因此,不同類別DeFi協議的市銷率(P/S)是不能直接對比的,因為它們可能存在一些細微差別,當然,在比較類似協議時,它是一個很有價值的指標!

主流DeFi協議的市銷率(P/S)來源:TokenTerminal

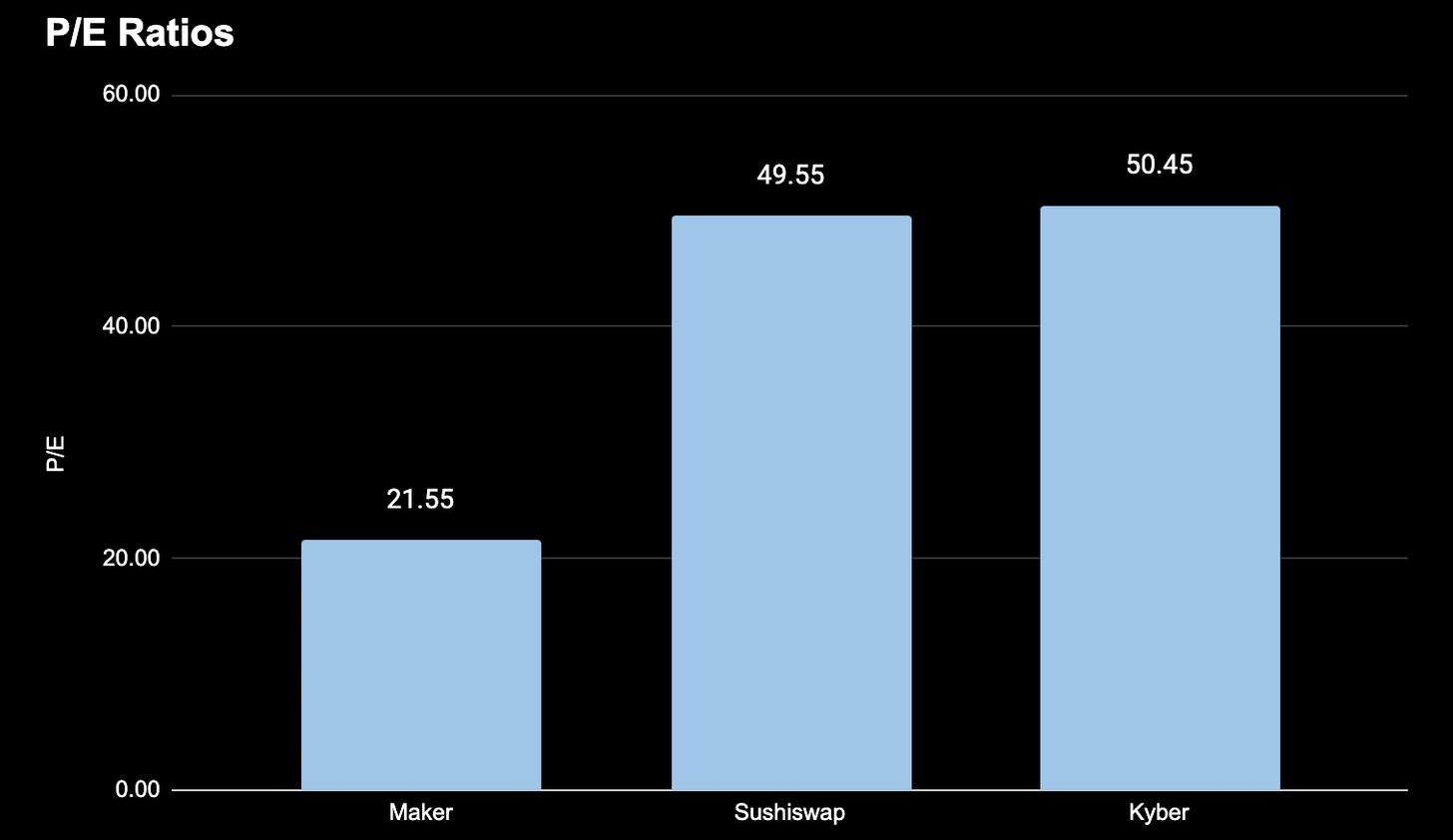

6、市盈率

由于許多DeFi協議尚在其早期發展階段,通常代幣持有者是沒有直接現金流的,這與傳統世界是相似的。考慮到這一點,隨著行業變得成熟,以及越來越多的協議將股息分配給代幣持有者,市盈率的指標將變得越來越重要。

數據:DeFi交易不斷“蠶食”以太坊區塊容量中其他類型交易占比:ETH分析公司Covalent聯合創始人Ganesh Swami發布的數據表明,DeFi交易在以太坊區塊容量中的占比越來越大,而ETH轉移的份額卻在下降。Swami分析了以太坊交易在一段時間內所產生的gas成本,以估計由ETH轉移、簡單的ERC-20交易以及與通常與DeFi協議相關的智能合約的復雜交互所代表的網絡活動的占比。同時,每筆交易類別所產生的gas費用都在不斷增加。Swami指出,“所有類型的交易消耗的總gas量似乎是一個自然上限”,這顯示了“對以太坊區塊容量的強烈需求”和其網絡“缺乏可擴展性”,并補充說:”在一個理想的可擴展區塊鏈網絡中,所有類型的交易都有增長空間。但在今天的以太坊,為了其中一種交易的增長,它必須蠶食其他交易。”(Cointelegraph)[2020/3/30]

也就是說,現有的一些協議,比如Maker、Sushiswap、Kyber等,為代幣持有者提供了直接現金流。以下是TokenTerminal統計的應用協議的市盈率數據。

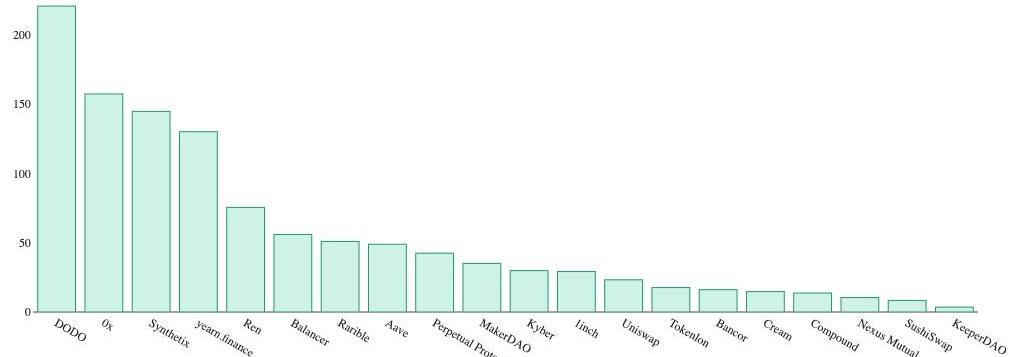

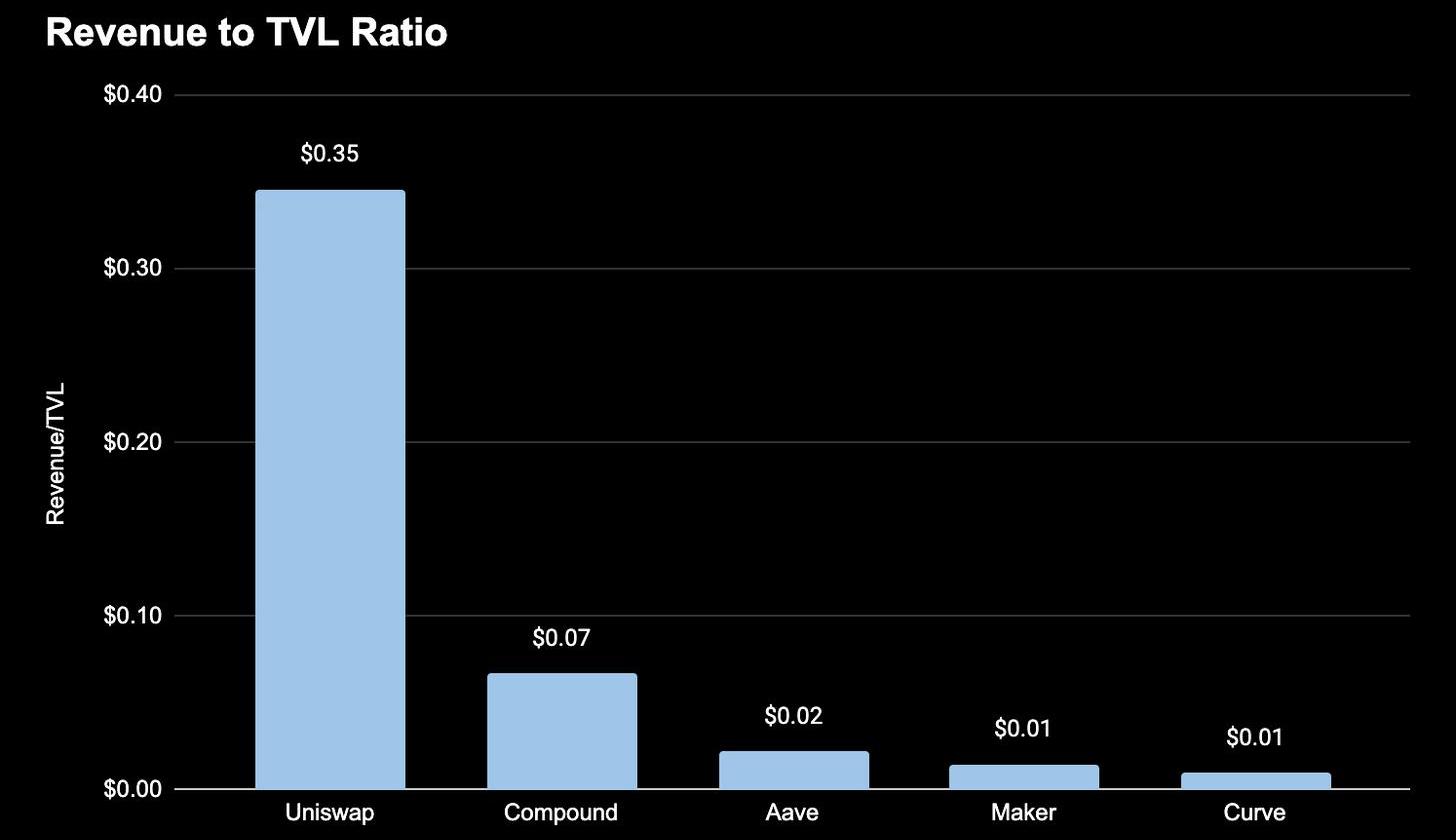

7、收入與價值鎖定比

費用與價值鎖定比率可用作了解協議從其持有的資本中產生費用的效率的有趣指標。作為參考,我們通過將年度費用除以鎖定值來計算該指標。

與上述比率類似,這個指標的字面意思是“協議能夠為鎖定的每1美元生成X美元”。

“x”值越接近1,則該協議從底層資本賺取費用的效果就越有效,并且可能表明該協議要比類似協議是更好的投資選擇。例如,以下是通過組合TokenTerminal和DeFiPulse的數據而得出的前5個DeFi協議的費用與價值鎖定比率。

Uniswap是這個指標的領頭羊,該協議能夠為鎖定的每一美元帶來0.35美元的收入,很顯然,這個效率是很高的。

特定領域的評估指標

特定于某個領域的指標,是用于判斷協議是否用于其預期目的的基本度量。

DEX的交易量是多少?借貸協議借出去了多少錢?有人在鑄造合成資產嗎?

在研究每個協議的可行性和用法時,這些都是你應該問的關鍵問題,以下是你應該了解的:

DEX

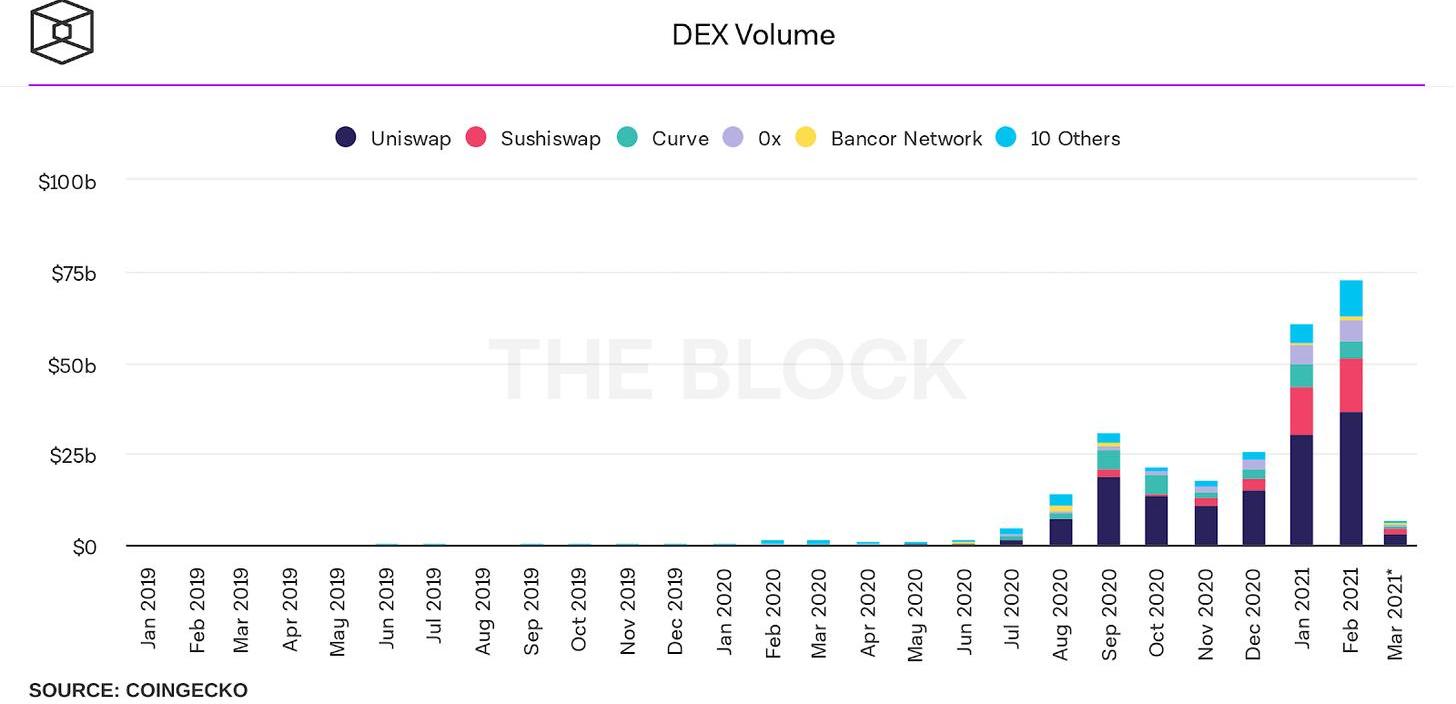

1、交易量

顯然,衡量流動性協議成功與否的一個最基本的指標,是其所促成的交易量。交易量越大,那么協議參與者的現金流就越多。

DEX每月交易量,來源:TheBlock

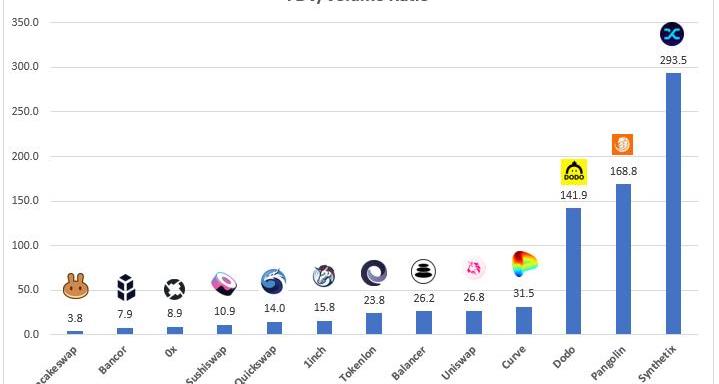

2、量價比

量價比是特定于DEX領域的一種估值指標,它與P/S比率具有相似的性質。

這一比率背后的理性,不是根據這些流動性協議產生的費用金額來評估這些協議的價值,這一點在研究具有不同利率的的協議時可能會存在細微差別,P/V比率會貫穿一切,并確定了市場是如何根據交易所促進的交易量來評估協議的價值的。

主流DEX的量價比數據,來源AndrewKang

借貸

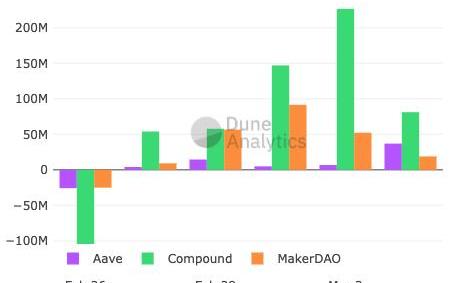

3、每日凈借款

對于Compound、Aave、Cream等其他利率協議,總未償債務和利用比例表示從協議中借款的需求。

這是利率協議的一個關鍵原因:它啟動了飛輪。借貸需求越高,存儲用戶利率就越好,這驅使人們有更大的動機增加更多的流動性,從而提高了協議的借貸需求能力。

簡單地說,更多的借貸需求意味著供應商的利率更高,這對于吸引資本加入協議是至關重要的。

Aave、Compound和MakerDAO的凈借款指標,來源DuneAnalytics

衍生品

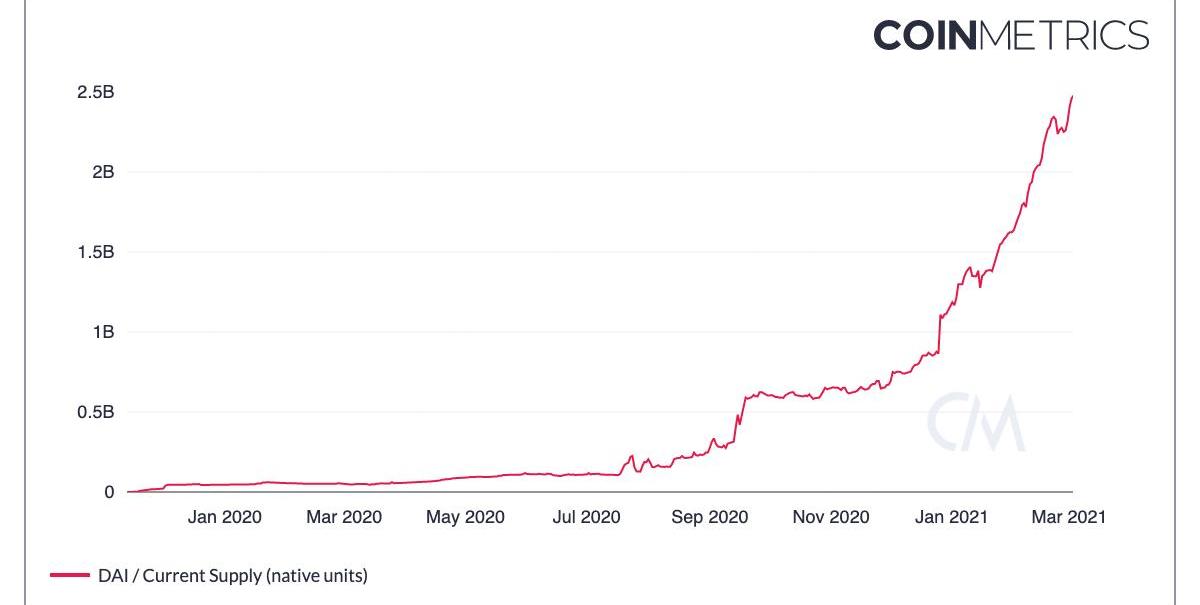

4、未償債務/衍生品總額

Synthetix和Maker等衍生品協議的未償債務或合成資產,是收入和協議收益背后的關鍵驅動因素之一。

未償債務越多,協議貨幣化可用的資本就越多,可分配給代幣持有人的現金流就越多。簡而言之,未償債務實際上是協議合成資產需求的一個關鍵指標。

Dai未償債務總額,來源:Coinmetrics

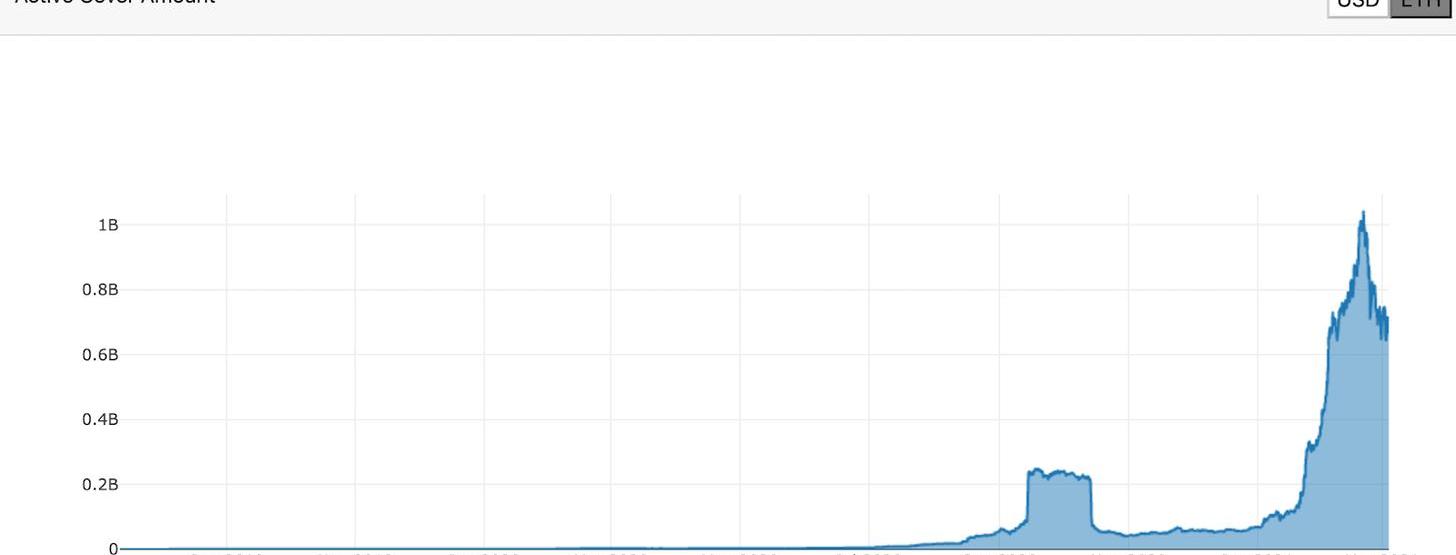

5、保險額

保險額是NexusMutual和Cover這類保險協議的最基本的指標。

簡單地說,它顯示了市場對協議“保險單”的需求。有效保險金額越高,售出的保單越多,這意味著協議收取的保費越多。這種關系與NexusMutual是非常直接的,因為代幣NXM的定價,依據的是池中總資本驅動的聯合曲線。保險額越多,資本池賺取的保費就越多,那么聯合曲線就越可能出現向上。

NexusMutual的總有效保險金額,來源:NexusTracker

總結

現在我們已經有了很多方法來剖析每一個Defi協議,幸運的是,這個行業已發展成為一個多樣化的協議生態系統,你可以相互對比,看看它們疊加在一起的結果是怎樣的。

話雖如此,還有很多因素是無法用數字呈現出來的,但它們也是同樣重要的,這包括團隊的能力,正在開發的新產品,以及最重要的敘述。

與傳統金融一樣,基本面估值指標基本上已經過時了,價值投資已經過時了,整個市場現在都是由敘事驅動的,市場不再根據收入倍數或市盈率來為資產定價,而是根據公司的敘述來對資產進行估值。

這當然也適用于加密領域,如果NFT現在很熱門,那么NFT代幣項目就會爆發,就是這么簡單,無需過多的分析。

但是,基本估值指標確實起到了很好的直覺檢查作用,尤其是當你深入研究類似的協議時。如果一個項目以500億美元的FDV值投入到市場,并超過了其基礎層的市值,那么這可能就不是投資的好時機,市場的期望可能過高了。

因此,歸根結底,重要的是要認識到,加密市場還很年輕、效率低下,容易出現瘋狂、非理性的走勢,而這些走勢不一定符合基本面。

不管怎樣,像上面概述的基本估值指標,可以為你的投資理論提供可靠的數據支持。

原文標題:《肖颯團隊|PlusToken案件啟示錄》2021年以來,比特幣價值一路攀升,盡管近期價格有所回調,但仍維持在45000美元左右。曾經震驚幣圈的PlusToken案涉及8種虛擬幣.

1900/1/1 0:00:00高盛前首席投資官GaryBlack在推特上建議特斯拉賣出比特幣并回購公司股票,引起了強烈反響。自2月8日爆出特斯拉購買15億美元比特幣的消息以來,特斯拉股價已從863.42美元跌至621.44美.

1900/1/1 0:00:00金色財經區塊鏈3月9日訊?去年熱極一時的去中心化浪潮讓多少沒有“及時上車”的加密貨幣投資者懊悔不已.

1900/1/1 0:00:00據消息,以太坊DApp項目PaidNetwork遭受攻擊。攻擊者通過合約漏洞鑄造近1.6億美元的PAID代幣,并獲利2000ETH(約300萬美元).

1900/1/1 0:00:00撰文|NESTFANS.ZHIYU 出品?|NEST愛好者 引言:在區塊鏈的研究中,我們通常會陷入一個現實世界的邏輯——如何利用區塊鏈技術改變生活.

1900/1/1 0:00:00市場情緒:根據來自非小號的數據顯示,截止發稿前24小時全市場主要虛擬幣上漲家數占比64.60%,大幅多于下跌家數的35.40%,市場情緒明顯升溫.

1900/1/1 0:00:00