BTC/HKD+0.85%

BTC/HKD+0.85% ETH/HKD+0.08%

ETH/HKD+0.08% LTC/HKD+0.52%

LTC/HKD+0.52% DOT/HKD+1.24%

DOT/HKD+1.24% ADA/HKD+1.56%

ADA/HKD+1.56% SOL/HKD-0.19%

SOL/HKD-0.19% XRP/HKD+3.6%

XRP/HKD+3.6% DOGE/US+0.95%

DOGE/US+0.95%回顧2020年,關于加密貨幣與主要資產類別的關系有許多說法。本文概述了從年初開始主要加密貨幣(BTC和ETH)和傳統資產類別(股票、外匯和貴金屬)的市場相關性和波動率,以便更好地了解市場走勢和風險管理。

在金融領域,風險通常由波動率來衡量,它表明價格變動的幅度。風險越大,波動性越大,贏或輸大額資金的幾率也越大。在現代金融領域,投資者應該因無法分散的風險而得到補償:承擔的風險越大,應該獲得的收益越大。然而,在危機時期,這種關系往往會發生逆轉,投資者可能會面臨巨大的風險,卻缺乏相應的回報。

除了單一資產本身的波動性之外,風險難題的另一個基石(資產配置的核心)是資產之間的相互變動,或者換句話說,它們之間的相關系數。在不涉及隨機矩陣和其他神秘的數學概念的情況下,這些相關性的估計確實帶來了挑戰,而在這個波動性高且非固定的時代,這些挑戰變得更加嚴峻。

近期比特幣與貴金屬價格走勢相關性增加:5月19日消息,據 intotheblock 數據顯示,近期比特幣與貴金屬的價格走勢相關性有所增加。intotheblock表示,該現象的出現或與宏觀焦點從利率轉向銀行業危機和美國違約風險有關。此外,美元指數(DXY)近期的反彈或許也是導致比特幣、貴金屬價格共同下跌的一個重要因素。[2023/5/19 15:14:05]

因此,估計加密貨幣和其他資產類別之間的波動性和相關性經常導致混亂和對立的解釋。存在多種方法,都有優點和局限性,但解釋起來仍然很困難。正如CoinDesk研究主管Noelle Acheson在9月1日準確描述的那樣:

你知道嗎,看起來BTC與TSLA的相關性在增加! BTC現在與TSLA的相關性比與標普500指數的相關性更高。這一定意味著,比特幣現在被視為科技股。不等等,它被看做是市場炒作的代表。不,等等,我的意思是它被看作是一個月球。短期相關性可以講述一個很好的故事,但它們沒有意義。

分析 | 比特幣和全球危機事件是否存在更多相關性,還需時間來證明:LongHash今日發表提為《伊朗比特幣價格暴漲?真實情況可能恰恰相反》分析文章。文章稱,之前很多媒體所描述的,伊朗地區因為危機事件從而導致比特幣價格出現暴漲的現象,似乎并不符合實際情況。根據伊朗的實際匯率來看,比特幣的價格似乎和全球比特幣的平均價格并無太大的差距,甚至可能低于平均價格。而根據 LocalBitcoins 目前在伊朗地區的交易量來看,也幾乎是歷史最低點,近乎于接近沒有交易,因此少量的交易沒有任何的代表性。即使是從 Google Trends 的數據來看,比特幣似乎也并沒有引發民眾額外的熱情。所以,我們沒有任何理由認為,比特幣在伊朗因為本次事件獲得追捧,并引發民眾購買的熱情。但文章中也提到,全球比特幣價格的確出現了反彈,而且和伊朗危機事件發生的時間點非常契合,并不能排除其存在一定的相關性,而未來事態如何發展,以及比特幣和全球危機事件是否存在更多的相關性,還需要依靠時間來證明。[2020/1/6]

本文介紹了基于所謂的指數移動平均線的計算方法,以描繪出2020年在波動性和相關性方面發生的更強大的畫面。這種方法的主要優點是,它對近期事件的權重大于對舊事件的權重,從而防止來自遙遠過去的不規則事件對當前值產生不成比例的影響。本文顯示的結果采用了RiskMetrics集團的方法,衰減系數為0.94。

動態 | Pantera Capital:比特幣等加密貨幣與傳統資產的相關性最低,建議投資以實現投資組合多樣化:據Bitcoinist消息,對沖基金Pantera Capital認為,比特幣等加密貨幣代表一種新資產類別,與傳統資產的相關性最低,也是年度表現最好的資產類別之一;建議投資者通過將部分投資組合分配給加密貨幣來實現多樣化。 Pantera CEO Dan Morehead表示,比特幣和區塊鏈業務與其他資產類別幾乎沒有相關性。他展示了三年(2016年Q2-2019年Q2)每周回報率,并證明比特幣與股票指數和大宗商品等傳統資產幾乎不相關。 Morehead表示,在20世紀80年代,債券、貨幣和大宗商品等傳統資產類別之間幾乎沒有關聯。然而,投資者開始意識到多元化的潛力,并最終管理著類似的投資組合。對于散戶和機構投資者來說,比特幣和整個區塊鏈生態系統就像呼吸新鮮空氣。它們之所以偉大,不僅僅是因為它們能在重大危機時刻保持財富,還因為無論其他地方發生什么,它們都能帶來可觀的回報。[2019/8/31]

本次分析所代表的資產類別為: a) 加密資產BTC和ETH,b) 股票(標普500),c) 外匯市場,d) 貴金屬(黃金)。

聲音 | eToro分析師:今年比特幣與黃金、美元和股市之間沒有相關性:據coingape報道,eToro分析師Mati Greenspan表示,今年比特幣與黃金、美元和股市之間沒有相關性。全球動蕩對加密市場沒有影響,比特幣在按照自己的步調前進。[2019/1/18]

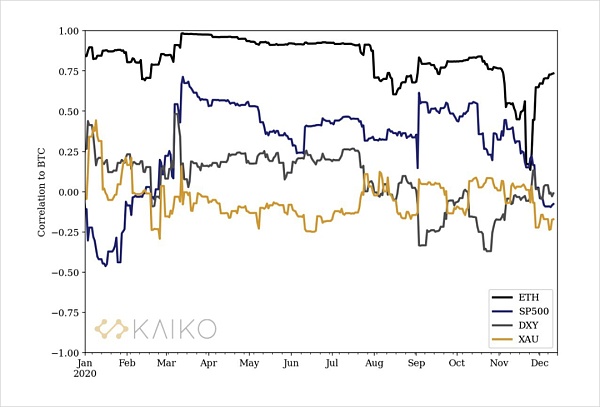

毫無懸念的,我們來看看自2020年1月以來,這些資產之間的相關性是如何演變的。圖1顯示了ETH、標普500指數、DXY和黃金價格(XAU)相對于比特幣的相關性。相關性為1意味著該資產與BTC的價格完全同步移動,而相關性為-1則意味著相反。請注意,著名的BTC "避險 "的說法意味著與市場的低相關性或負相關性,而歷史上并非總是如此。

圖1:BTC和其他資產之間的相關性

3月12日,在因COVID-19大流行而傳播的市場暴跌之后,相關性出現了突然的上升。雖然不久后DXY(美元指數)出現逆轉,但標普500指數和BTC之間的巨大相關性在很長一段時間內持續存在。直到最近,隨著越來越多的投資者宣布大量配置數字資產,BTC正以前所未有的價格快速上升,這種相關性才開始減弱。

從歷史上看,今年ETH與BTC的相關性很高,尤其是在3月至8月期間。從夏季開始,這兩種資產之間的相關性波動很可能是對DeFi熱潮以及與以太坊2.0過渡相關的激烈活動和不確定性的回應。在12月1日推出Beacon Chain之前的幾周,ETH和BTC之間的相關性在11月24日達到最低點0.14。

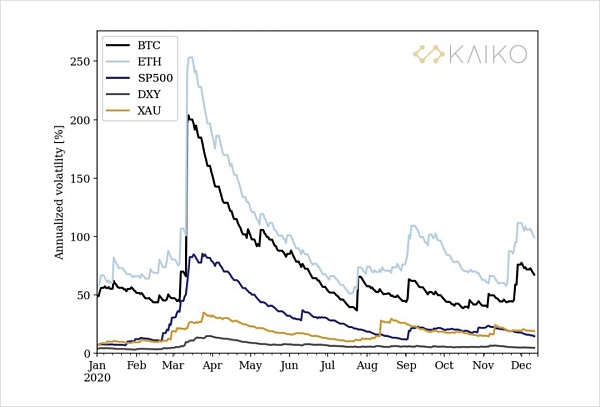

接下來,在圖2上對比相同資產的歷史波動率。可以看出,雖然自3月市場暴跌以來波動率有所下降,但標普500指數的波動率仍高于1月和2月的水平。

圖2:主要加密資產的波動率(BTC/美元和ETH/美元匯率)、市場回報率(標普500指數)、美元指數(DXY)和黃金(XAU)

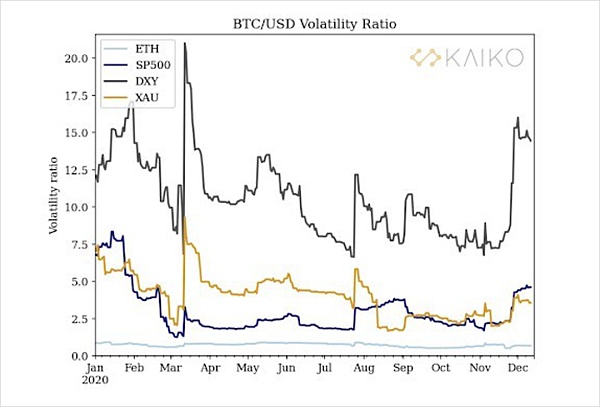

通過與BTC的波動率的比較,圖3顯示了BTC相對于每種資產的歷史波動率的比率。例如,該比率值為2,意味著BTC的波動率是相應資產的兩倍。在3月暴跌前,由于不確定性的爬升,比特幣相對于傳統資產類別的波動性變得較小,然而3月12日的 “加密黑色星期四” 顯示出較弱的反彈,隨后由于清算螺旋式上升導致波動性飆升,導致比特幣價格達到糟糕的水平。

圖3:相對于比特幣的波動率。例如,波動率為2意味著比特幣的波動率大于2倍

結語

2020年,主要資產類別與BTC之間的相關性遵循不同的模式。值得注意的是,其與股票市場(標準普爾500指數)的相關性持續上升至相對較高的水平,而與黃金(XAU)的相關性則全年保持較低水平。

2020 年BTC與標普500指數的波動率處于歷史低位,從3月初到3月中旬兩者幾乎持平。由于本輪牛市的影響,加密市場的波動率從11月開始出現新的激增。從3月的暴跌到DeFi夏季爆炸開始,BTC和ETH高度相關,然而這種行為發生了變化,隨著向以太坊2.0過渡的第一階段即將到來,出現了短暫的強勢脫鉤。遵循這種關系將是有趣的,特別是隨著更多的投資流入數字資產領域,ETH市場上的交易量增加,機構衍生品產品也看到了曙光(CME公布了2021年2月的ETH期貨)。

2020年在比特幣和加密金融前景被極大看好的情況下結束,隨著越來越多的機構資金進入該領域,作為分散投資和對沖經濟不確定性的手段,主要加密貨幣和股票市場之間的相關性已經進入低至負值。

對于以太坊而言,在2.0功能完善前夕(這個前夕要很長,少則兩年,多則三五年),短時間內無法改善當下以太坊網絡的狀況,畢竟以太坊要開發至2.0階段才能將rollup和分片的合并.

1900/1/1 0:00:00Uniswap 強勢,Sushiswap 崛起,六大指標各有勝負。在 Uniswap 的諸多分叉項目中, Sushiswap 脫穎而出.

1900/1/1 0:00:00叮咚~附贈一個小劇場: “誒小姐,今天您來是想消費點什么呢,是龍頭股還是價值幣呢“世界經濟論壇分享了一段關于將比特幣代碼更改為POS的視頻:4月30日消息,根據世界經濟論壇(WEF)的推文.

1900/1/1 0:00:00Compound總法律顧問Jake Chervinsky認為,流行的借貸協議(例如Compound和Aave)更像是利率協議,不是真正的借貸協議。他認為DeFi中沒有真正的借貸協議.

1900/1/1 0:00:00數字資產行業的“熱潮”還在繼續,能量四溢。2020年6月開始,隨著機構入場、DeFi各賽道的崛起,以太坊2.0啟動,以太坊迎來了諸多利好,價格一路上漲,在今年1月獲得諸多突破,并引發了“行業一哥.

1900/1/1 0:00:00經常想感嘆一下,剛過去的2020真是充滿動蕩與混亂的一年,而對于區塊鏈行業來說,同樣是驚心動魄、跌宕起伏,在重新找到敘事與方向后,柳暗花明的一年.

1900/1/1 0:00:00