BTC/HKD+0.64%

BTC/HKD+0.64% ETH/HKD+0.56%

ETH/HKD+0.56% LTC/HKD+2.26%

LTC/HKD+2.26% DOT/HKD+0.66%

DOT/HKD+0.66% ADA/HKD+1.21%

ADA/HKD+1.21% SOL/HKD+0.75%

SOL/HKD+0.75% XRP/HKD+1.23%

XRP/HKD+1.23% DOGE/US+1.4%

DOGE/US+1.4%

Overview概述

本文將通過對比股票市場期權產品、商品交易所期權產品以及比特幣期權產品來介紹比特幣期權市場價格的有效性。

Report報告

風險中性概率

在我們開始討論不同的期權定價模型之前,我們需要了解風險中性概率的概念。風險中性概率廣泛應用于期權定價中,在不同的期權定價模型中可能會遇到。風險中性概率是根據風險調整后的未來結果的理論概率。這一概念背后有兩個主要假設:

資產的當前價值等于以無風險利率折現的預期收益。

市場上沒有套利機會。

風險中性概率是指股票價格在風險中性世界中上升的概率。但是,我們并沒有假設市場上所有的投資者都是風險中性的,也沒有假設風險資產會獲得無風險的收益率。這個理論價值衡量的是購買和出售資產的概率,就好像市場上所有東西都有一個單一的概率一樣。

期權定價

在介紹各市場期權產品之前,我們首先探討一下本文即將使用的兩種期權定價方式:B-S定價模型以及B-A-W定價模型。

B-S定價模型

首先來看推導BS微分方程時用到的假設:

期權的行權方式為歐式,即只有到期日才可以行權。

徐明星新書《趣說金融史》正式發布 科普金融發展之道:金色財經現場報道,9月23日,歐科云鏈創始人徐明星攜手著名財經作家李霽月、行業觀察者顧澤輝力作《趣說金融史》一書,跨越5000年金融歷史,重讀金錢故事,并預測新的金融時代。該書由中信出版社出版,將于近期正式發售。據了解,本書可以更好地呈現金融的起源與發展,幫助人們理解貨幣、金融與未來經濟。作為區塊鏈行業領軍企業——歐科云鏈的創始人,徐明星深知技術探索對經濟社會的重要推動作用,他曾先后出版過《圖說區塊鏈》、《區塊鏈:重塑經濟與世界》、《通證經濟》、《鏈與未來》等行業權威著作,解讀區塊鏈等新型技術的推動下,金融與社會的升級之道,對經濟社會發展做出了重大貢獻。其中,《區塊鏈:重塑經濟與世界》曾作為新中國70周年重點推薦圖書之一被相關書店推薦。[2021/9/23 17:00:57]

股票的價格符合幾何布朗運動,即股票的不確定性滿足對數正態分布。

可以做空證券,且證券可以被分割。

市場無摩擦,即不存在交易費用和稅收。

在期權期限內,標的股票不支付股息。

在期權期限內,標的股票年收益率的標準差σ已知且保持不變。

市場不存在無風險套利機會。

標的資產交易是連續的。

短期無風險利率為常數并已知。

不過,這些假設可以放寬,并在必要時根據特殊情況進行調整。此外,我們可以很容易地使用這個模型來為股票以外的資產(貨幣、期貨)的期權定價。

火幣推出《一分鐘讀懂DeFi》系列科普視頻:據官方消息,8月24日,火幣推出《一分鐘讀懂DeFi》系列科普視頻,并與微博財經合作冠名播出,布道DeFi認知,助力行業發展《一分鐘讀懂DeFi》是由火幣成長學院打造的業內首個系統全面講解DeFi的系列科普動畫,繼推出《區塊鏈100問》后的再續佳作。《一分鐘讀懂DeFi》系列動畫對DeFi的發展進行系統梳理,適合想要由淺入深、全面系統了解區塊鏈DeFi的人們輕松了解DeFi。目前視頻已由火幣網官方微博發布。[2020/8/24]

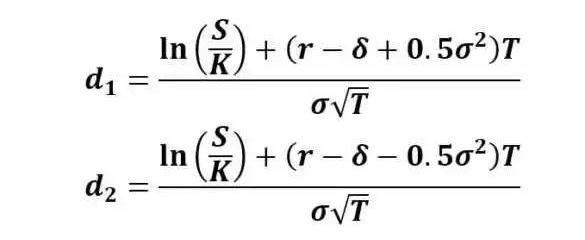

根據Black-Scholes模型,我們可以推導出以下數學公式來計算歐洲看漲期權和看跌期權的公允價值:

上述公式使用了風險調整后的概率。N(d1)是風險調整后的在期權到期時收到股票的概率。N(d2)是期權將被執行的風險調整概率。這些概率是使用因子d1和d2的正態累積分布計算的。該公式給出了非派息股票的歐洲看漲期權的價值/價格。函數N(?)代表累積分布函數為正態(高斯)分布,這是一個隨機變量的概率是小于等于其輸入條件(即d?和d?)正態分布的。概率N的值(?)換句話說永遠是0≤N(?)≤1之間。輸入d?和d?得出:

動態 | 人民日報官方微博科普區塊鏈 強調區塊鏈不等于比特幣:人民日報官方微博今早發表9圖科普區塊鏈。其中涉及區塊鏈的特點有:1、安全;2、不可篡改;3、可訪問;4、無第三方。區塊鏈對未來的影響:1、不需繁瑣個人證明;2、看病避免反復檢查;3、旅行消費更加便捷;4、交易無需第三方。同時強調,區塊鏈不等于比特幣。比特幣只是區塊鏈技術的一種應用,區塊鏈還有醫療衛生、食品安全、版權保護等諸多應用領域。[2019/10/28]

Black-Scholes模型主要用于計算歐式期權的理論價值,由于美式期權具有在到期日之前行權的特點,因此不能應用于歐式期權。

Black-Scholes模型中使用的主要變量包括:

標的資產的價格(S)是該資產的當前市場價格

執行價格(K)是期權可以被執行的價格

波動率是衡量證券價格在隨后的階段變動幅度的指標

截止時間(T)是指從計算日期到執行日期之間的時間

利率(r)為無風險利率

股息收益率最初并不是模型的主要輸入內容。最初的B-S模型是為無股利股票的期權定價而開發的。由于我們通過Delta對沖消除了隨機性,該方程中沒有任何隨機變量,所以它是一個一般的微分方程,而非隨機微分方程。求解這個微分方程需要給定的邊界條件。對于歐式看漲期權,它的邊界條件為當時間t=T時,期權的價格C必須滿足C=max(S(T)-K,0)這里K是行權價格。

動態 | 央行官微舊文重發“再科普”:范一飛詳解數字貨幣:據中國經濟網消息,今日,央行官微公眾號頭條重新發布央行副行長范一飛在2018年1月25日題為《關于央行數字貨幣的幾點考慮》的文章,對央行數字貨幣再次進行科普。同時,微信公眾號第二條發布支付司副司長穆長春8月10日在第三屆中國金融四十人伊春論壇上的演講。近年來,各主要國家和地區央行及貨幣當局均在對發行央行數字貨幣開展研究,新加坡央行和瑞典央行等已經開始進行相關試驗,人民銀行也在組織進行積極探索和研究。[2019/8/21]

對于任何一個期權,在定價時有兩個不確定性需要考慮:

這個期權到行權日到底是不是實值期權,就是到底有沒有行權的價值。

如果行權了,那么我們的收益到底能有多少。

這兩個不確定性恰恰就對應著由BS定價公式中的N。

B-A-W定價模型

我們知道,歐式期權只有在到期日才能行權,美式期權在到期日前的任何時候都能行權,就是這種行權時間的靈活性賦予了它相對歐式期權的一個溢價,那么,問題就清楚了,美式期權的定價公式如下:

美式期權價格=歐式期權價格+溢價

那么具體怎么計算呢,首先我們先引入一個描述期權價值的眾所周知的偏微分方程:

科普時報:區塊鏈與云計算長期發展目標不謀而合:據《科普時報》今日報道,區塊鏈與云計算兩項技術的結合,從宏觀上來說,一方面,利用云計算已有的基礎服務設施或根據實際需求做相應改變,實現開發應用流程加速,滿足未來區塊鏈生態系統中初創企業、學術機構、開源機構、聯盟和金融等機構對區塊鏈應用的需求。另一方面,對于云計算來說,“可信、可靠、可控制”被認為是云計算發展必須要翻越的“三座山”,而區塊鏈技術以去中心化、匿名性,以及數據不可篡改為主要特征,與云計算長期發展目標不謀而合。[2018/5/4]

這只是對B-S模型的基本假設做了一些調整。基本上,我們允許對標的資產發放股息(d),并假設其收益率為不變。股息收益率定義為每股股息除以股價。資產的持有成本(b)是無風險回報率減去年度股息收益率(b=r-d)。當d=0和b=r時,這是普通的B-S公式。當r=d和b=0時,這是期貨期權的B-S模型。

提前行權溢價的定義為:

在這里我要多解釋一句:其中,C(S,T)是美式期權價值,c(S,T)是歐式期權價值。這里的基本要點是,美式期權的價值必須等于歐式期權價值加上一個額外特征的溢價。現在,讓時間從到期日的時間向后發展,*t,此時此刻的時間為t。然后到期時間T的定義是T=?t-t溢價率的變化對時間是一個等式εT=?εt。我們將這個結論應用于之前的偏微分方程,得到了提前行權溢價的偏微分方程。

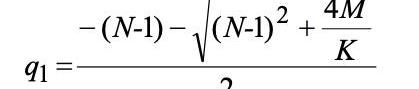

我們用M=2r/σ^2,N=2b/σ^2帶入公式,把他簡化一下:

然后Barone-Adesi&Whaley將提前行權溢價改寫為εc(S,K)=K(T)f(S,K),表示為到期時間和股價的函數。可得εSS=-KfSS和εT=KKTf+KKTfK。將這些代入上式,通過收集項和因式分解可知

其中,K=1-exp是已知條件。

到目前為止,我們還沒有做出任何近似,因此這仍然是一個精確的分析。現在看看(1?K)MfKLHS的最后一部分。通過讓T趨于0,fK趨于0,如果T趨于無窮,K趨于1。因此通過消去最后一項,剩下的方程是一個整潔的二階常微分方程。

我們通過求線性解,得出一個通用解:

顯而易見,現在有一個問題,那就是如何承認和設定公式的邊界條件。由于q1<0,則當S=0時,f(S)→±∞。這是不太合理的,因為從邏輯上講,不值得為不值錢的東西支付額外的錢。一般來說,如果S趨向于零,那么提前行權溢價也必然趨向于零。因此施加約束a1=0,使a2S^q^2永遠不能接近±∞。這個公式可以寫成

到這里,公式的推導基本就成功了。另外我們利用牛頓迭代法,就可以得到

這也就是公式的最終解。

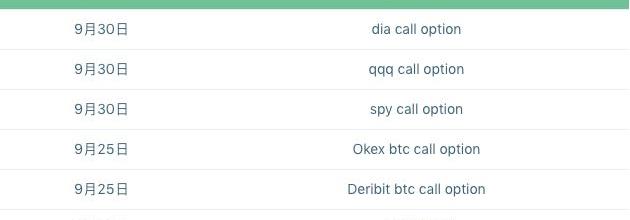

實例分析

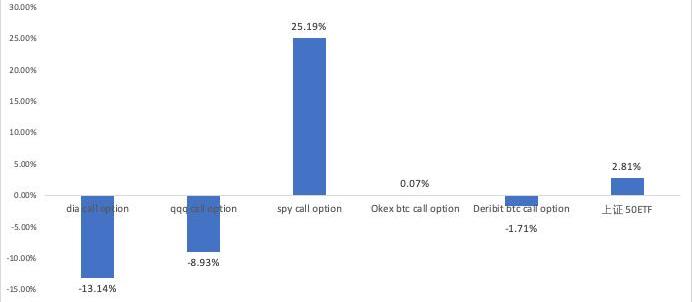

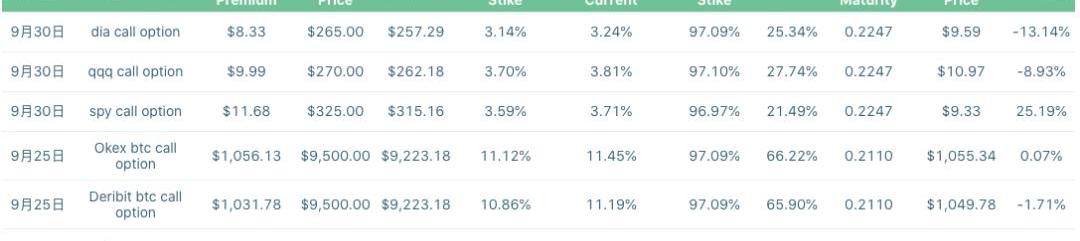

首先,我們分別取用了道瓊斯、標準普爾500和納斯達克指數基金的期權以及OKex、Deribit和上證50ETF的期權進行比較。

我們分別計算了上述六個期權的期權費與行權價的比、期權費與限價的比、限價與行權價的比。并通過B-S模型和B-A-W模型分別計算了他們的模型價值以及實際期權費與模型期權費的偏移值。

從圖中可以看出,與模型差距最小的是okex和deribit的期權,其中okex的期權與模型價格相差無幾。歐式期權價格偏移值明顯高于美式期權,這也是由于模型缺陷造成的正常現象。

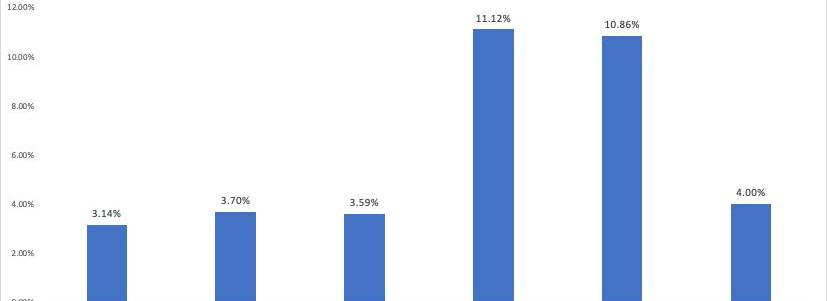

我們同時計算了這六個看漲期權的breakevenprice和行權價以及和現價的偏移值,可以看出,btc期權的偏移值明顯高于其他期權。

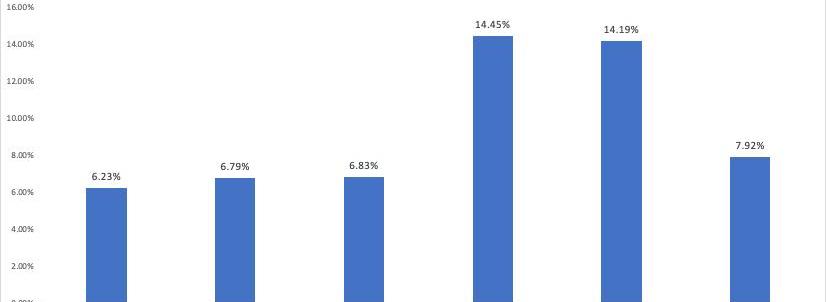

于是,我們每個期權采集了八條不同行權價的期權,總共48條數據進行觀測,試圖尋找期權中的偏移值與隱含波動率的關系,結果如下:

根據觀測的結果,我們可以發現偏移率能夠解釋98.43%的隱含波動率情況,也就是說,線性推導關系成立。所有的期權偏移率與其隱含波動率完美符合,即btc期權市場有效性與其他市場有效性相同。

注1:數據采集于7月9日下午2時37分

Conclusion結語

對于投資者來說,除持倉風險外,對OKEx與Deribit交易所基本可以排除其市場定價有效性的懷疑。

風險提示:

警惕打著區塊鏈和新技術的旗號進行非法金融活動,標準共識堅決抵制利用區塊鏈進行非法集資、網絡傳銷、ICO及各種變種、傳播不良信息等各類違法行為。

Tags:區塊鏈DEFEFIDEFI區塊鏈專業大學排名DEFLCTXDEFI WalletPieDAO DEFI Small Cap

近幾年,蘿卜章、假合同的詐騙事件頻頻曝光,受害方中不乏多家知名企業,包括騰訊、京東、招商銀行、美的集團等。詐騙金額巨大,部分案件甚至高達幾十億,而這些蘿卜章的價格不過區區幾百元.

1900/1/1 0:00:00數字貨幣市場繼續萎靡,昨天的市場再次普跌,盡管下跌的幅度不大,但波及面卻非常廣,市場像現在這樣不上不下已經持續了很久.

1900/1/1 0:00:007月5日,由杭州市余杭區政府指導,杭州未來科技城管委會、巴比特主辦的“2020杭州區塊鏈國際周”正式開幕,來自世界各地的行業大咖、互聯網大廠、創新企業、投資機構、學術機構、主流媒體將齊聚亮相.

1900/1/1 0:00:00螞蟻金服區塊鏈的夸張宣傳不是第一次了。“7月23日,在螞蟻集團全新發布螞蟻鏈現場,螞蟻鏈一體機正式發布.

1900/1/1 0:00:00免責聲明:本專欄內容概不構成任何投資意見,內容亦并非就任何個別投資者的特定投資目標、財務狀況及個別需要而編制。投資者不應只按本專欄內容進行投資.

1900/1/1 0:00:00作者:谷燕西 未來的數字資產交易應該是免費的。基于互聯網時期的發展,目前證券行業的發展,以及從區塊鏈技術應用能產生的收益,我認為未來的數字資產交易都應該是免費的.

1900/1/1 0:00:00