BTC/HKD+1.26%

BTC/HKD+1.26% ETH/HKD+1.05%

ETH/HKD+1.05% LTC/HKD+2.33%

LTC/HKD+2.33% DOT/HKD+1.86%

DOT/HKD+1.86% ADA/HKD+3.88%

ADA/HKD+3.88% SOL/HKD+1.92%

SOL/HKD+1.92% XRP/HKD+2.75%

XRP/HKD+2.75% DOGE/US+3.71%

DOGE/US+3.71%作者:黃冰潔,分布式資本

隨著通證市場逐步冷卻,市場流動性降低,通證融資變得困難,為了在寒冬中生存下去,越來越多區塊鏈項目走上了傳統股權融資的道路。

但對于很多區塊鏈從業者而言,股權融資可能是相對陌生的。特別是很多社區型的項目,團隊有著豐富的通證融資經驗,但沒有股權融資經驗,這使得他們在股權融資的過程中有點無所適從,甚至吃了大虧。

那么,通證融資和股權融資到底有哪些區別呢?我們結合了多年股權融資和通證融資的經驗,總結了以下幾點,希望對有股權融資需求的團隊有所幫助:

一、融資額

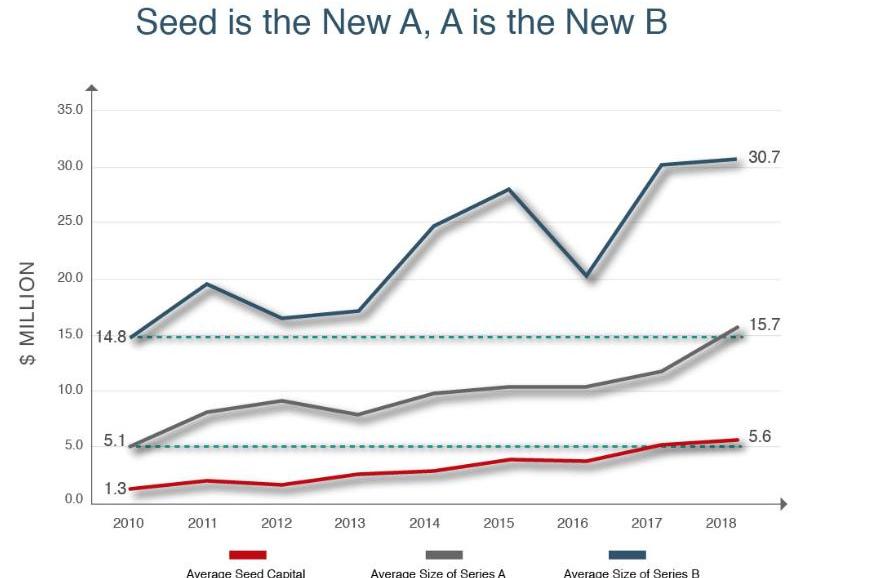

對于早期的區塊鏈項目而言,通過股權融資的融資額預計要少于通證融資的融資額。

以上是近些年來的股權融資額的平均值。圖中可以看出,雖然股權融資的融資額也在逐年增長,但18年種子輪的平均融資額也僅在560萬美金。而根據PWC的報告顯示,同年首次通證發行的平均融資額高達2550萬美金,約為股權種子輪融資額的5倍!僅略低于傳統股權B輪融資的融資額。當然,根據Cruchbase,股權融資中也有一些超級大的種子輪項目,這些項目被稱為“超級巨人”,這些超級巨人的融資額可以高達1000-2000萬美金,但和通過首次通證發行融了41億美金的EOS比,這些“超級巨人“也頂多只能算是小人國的超級巨人了。

所以總的來說,習慣了通證融資的項目團隊,如果你們的產品和市場還處于初期,在尋求股權融資的時候,一般需要降低對融資額的預期。

LBank Labs完成全球暑期訓練營選拔并與頂級大學區塊鏈俱樂部合作:據官方消息,LBank Labs宣布其發起的全球暑期訓練營選拔圓滿成功。此次訓練營報名團隊匯集了來自哈佛大學、麻省理工學院、CMU, 斯坦福大學、哥倫比亞大學、新加坡管理大學,伊斯坦布爾技術大學等全球知名院校的優秀人才,旨在培養創新區塊鏈人才和促進行業發展。此次訓練營吸引了超過70+個院校團隊參與,經過激烈角逐,16個優勝團隊脫穎而出,參與最后決賽。

這些優勝團隊將在卡波圣盧卡斯獲得來自IOSG, Horizen, Stake Capital, Kyber Ventures, Generative Ventures, Polygon Labs 等基金面對面的培訓指導,最終選拔出獲勝團隊,并獲得LBank Labs與上述基金共同的投資。[2023/8/4 16:19:01]

然而,初始融資低不意味著通過股權融資的總融資額也是低的。其根本原因是股權投資是一輪一輪來的。一般項目需要經歷種子輪,A輪,B輪,C輪……每個輪次都會注入新的資金,而同時每輪都有其大致的指標和投資額范圍。這樣做是為了保護投資人,同時也給項目方充足的壓力與動力。如果項目發展良好,最終通過股權融資的金額不會低于通證融資。

因此,在尋求股權投資時,沒有必要死守原有的融資額預期,以免因雙方預期差異過大,而錯失珍貴的融資機會。一般來說,融資額要能夠滿足團隊2年左右的運營和增長計劃。所以團隊在提出期望融資額時,可以再準備一下資金使用計劃和預期達到的目標,以對預期融資額提供支撐。

ZachXBT:BALD部署者已初步定位為推特用戶@milkyway16eth:8月4日消息,據鏈上偵探 ZachXBT 監測,BALD 部署者已初步定位為推特用戶 Milkyway(@milkyway16eth)。目前該賬號已顯示處于保護狀態,但從其簡介欄中可以了解到其自稱是 DeFi Farmer 和 ponzi 投機家。

另據推特用戶Mike McDonald推文,Mike曾在 2021 年贏得國際象棋世界錦標賽 5 萬美元,當時由地址 0xF3a…F50c 向其付款,該地址歸Milkyway所有。而該地址與 BALD 部署者(0xcc…6389)關系密切,0xF3a…F50c 曾向 BALD 部署者地址累計轉移 1,483 萬 USDC 和 400 cbETH,BALD 部署者地址向 0xF3a…F50c 累積轉移 2,400 USDC 和 400 cbETH。更為直接的關系是,這兩個地址共用同一個 Binance 和 FTX 存款地址。[2023/8/4 16:17:51]

二、出讓比例

相對通證融資,在做股權融資時,出讓的股權比例可以“大方些”。需要對股權投資人大方些的原因不是因為股權投資人比較矜貴,而是因為股權是可以稀釋的,而通證不能!股權投資人的占比會在后續融資中,隨著更多資本和投資人的加入,慢慢減少;而通證融資的后續投資人并不會對現投資人的占比產生影響。

以下將通過一個例子來更直觀地為大家展示股權融資的稀釋效果。

假設同一家公司在兩個平行世界:在一個平行世界里,這家公司選擇了股權融資;而在另一個平行世界里,這家公司選擇了通證融資。我們知道,通證融資需要提前制定好通證分配方案,這家公司選擇參考Bancor的方案,這是區塊鏈項目的典型方案,具體方案如下:

Waabam和CaptainTrippy.eth當選ApeCoin DAO特別委員會成員:6月29日消息,Animoca Brands聯合創始人Yat Siu發推表示,Waabam和CaptainTrippy.eth已當選ApeCoin DAO特別委員會成員,并表示自己不再是ApeCoin DAO特別顧問委員會成員。[2023/6/29 22:07:26]

這家公司目前一共進行了三輪融資:

第一輪:創始團隊以500萬美金估值,向投資人A出讓20%股份/代幣,換取100萬美金投資

第二輪:創始團隊以1500萬美金估值,向投資人B出讓20%股份/代幣,換取300萬美金投資

第三輪:創始團隊以9000萬美金估值,向投資人C出讓10%股份/代幣,換取900萬美金投資

接下來下面這張表格將給大家展示三次融資后,股權融資和代幣融資將對項目股權/代幣結構帶來的變化:

從上表中我們可以觀察到幾點:

1.若通過代幣融資,創始團隊的占比比例是事先定好的,不受后續融資的影響;而若通過股權融資,團隊的股權占比是一步步釋放減少的。

數據:DeFi協議總鎖倉量達1097.3億美元:金色財經報道,據DefiLlama數據顯示,DeFi協議總鎖倉量(TVL)達到1097.3億美元,24小時漲幅為2.6%。TVL排名前五分別為MakerDAO(97.7億美元)、Curve(87.2億美元)、AAVE(86.7億美元)、Lido(80.5億美元)、Uniswap(58.8億美元)。[2022/5/31 3:51:30]

2.接受新的投資后,原股權投資人的股份會和創始人的股份一起被稀釋,若估值提升越慢,稀釋速度越快;而通證投資人的占比并不會受到后續融資的影響。因此通證融資的初始出讓比例更加“值錢”。

3.股權被稀釋的關鍵原因是股份總數會隨著后續融資而增加;但通證融資中,通證總量并不受到后續融資的影響而改變。

4.股權融資在理論上可以根據融資需要無限進行下去,因此股權投資人在理論上有被無限稀釋的可能。對于通證融資,原則上,如果團隊將所有可用于融資的通證都使用完后,團隊就沒有更多的通證可以用于融資。

總的來說,股權融資給團隊的后續融資帶來了更多的靈活性,且因為稀釋效應,股權投資人的最終占比將低于其初始占比。值得注意的是,在上例中,三輪融資后,雖然在字面上團隊出讓了50%的股份,但其最后卻還擁有58%股份。這58%與50%的差別,就來自于原股權投資人被稀釋的部分。

因此,相比通證投資人,股權投資人一般會要求更高的出讓比例。那多高是合理呢?根據YC研究,一般來說,A輪的比例在20%左右是合理的。如果創始人能在保證資金足夠的情況下,僅要出讓10%,當然是非常好的,但如果市場不允許,也沒有必要執著,導致損失寶貴的發展時間。另外,團隊需盡量避免A輪釋放超過25%,這將可能對團隊在后續融資上造成不利。如果團隊在A輪前計劃融種子輪,種子輪與A輪間的分配比例可以靈活分配,一般來說種子輪的出讓比例為10-15%,但種子輪和A輪的總出讓比例需盡量低于30%。

Bored Ape Chemistry Club總交易額突破2億美元:5月29日消息,據NFTGo數據顯示,無聊猿衍生NFT項目Bored Ape Chemistry Club總交易額已突破2億美元,截止目前為2.0313億美元,地板價達到41ETH。

Bored Ape Chemistry Club由10000種突變血清組成,歷史數據顯示該系列交易額在2021年12月30日首次突破1億美元,這意味著五個月內交易額翻了一倍。[2022/5/29 3:48:28]

另外再提一點的是,有了融資額和出讓比例后,就可以倒推出一個估值。這個倒推出來的估值有很重要的參考意義。很多項目方認為投資人就是希望項目越便宜越好,但其實不全然是這樣,因為若項目估值太低,可能造成兩種情況:1.融資額過低,導致無法實現增長計劃;2.股權出讓比例太高,導致后續控制權出現問題。這兩種情況都非常不利于項目的成功,是投資人不愿意見到的。另一方面,很多項目方也認為估值越高對項目方越有利,其實也不是這樣的。在股權融資里,對于項目方而言,有件非常恐怖的事情,叫做:Downround!也就是項目下一輪的估值要比上一輪低,這不僅會使現有的投資人極不開心,也容易引發新投資人對項目前景的懷疑,最終造成“新爹不理,舊爹不愛”的死亡局面。因此在股權融資時,特別是在早期,沒有必要一味地追求高估值,結果讓公司變成死亡率高的大頭娃娃。因此不管對投資人還是項目方而言,合理的估值都很重要,通過融資額和出讓比例倒推出來的估值,可以是決定合理估值的起點。

三、融資文件

投前文件

投前文件指的是投資人在確定投資前,會向項目團隊要求的文件。團隊最好在有了融資計劃后,就開始著手準備這些文件。對于通證項目而言,最重要的投前文件就是白皮書了,這里不贅述。對于股權項目而言,一般的投前文件有幾種:

1.?項目簡介:項目簡介可以理解成一段話簡介。準備項目簡介是為了方便項目團隊和FA等在微信或郵件中轉發項目信息。項目簡介的重點是短,且重要亮點到位。

2.?項目總結:項目總結可以理解成One-pager,也就是把項目的幾個重點板塊,以突出亮點為目的地總結在一張A4紙上。當投資人說:“有沒有材料可以發來看看“的時候,可以把項目總結和Deck打包一起發給他/她。因為瀏覽項目總結的用時要遠少于瀏覽Deck的用時,所以即便有些投資人沒有時間看Deck,他/她也可能會掃一眼項目總結。因此附上項目總結可以提高項目被投資人注意到的概率。另外建議的是,當使用微信發項目總結時,建議將項目總結保存為圖片形式。

3.?Deck:Deck是投前文件里的重頭戲,有時它也會被稱為商業計劃書。相對項目總結,Deck需更全面地在各個板塊展現項目。一般用PPT來做。Deck既可用于投資人間的傳閱,也可以在項目團隊約到投資人后,做為團隊向投資人介紹項目時的輔助。

4.?財務預測模型:不要求準確的財務預算模型,但需要對一些關鍵數值要心中有數,且有足夠的理由做支持,例如營業額,營業增長率,各項成本等。在做財務預測模型時,也可以幫助團隊梳理上面提到的“融資額“這個關鍵問題。

5.?Demo:非必須,但若有,一般會加分。

6.?盡調材料:盡調材料是在投資人與團隊接觸后,并對團隊有興趣的情況下,向團隊要的材料。一般來說,盡調材料相對上述材料要細致且豐富許多。具體的盡調材料清單會由投資人發出。一般來說,盡調材料會包含公司注冊證明,股權結構表,關鍵合同,關鍵崗位的勞動合同等基本材料。

從上述投資者關注的文件來看,大家可能也已經注意到,相對來說,通證投資人比較看重技術,而股權投資人則更多考量商業的可行性。

交割文件

通證融資的交割文件通常為SAFT(SimpleAgreementforFutureTokens)。股權會復雜一些,以下列出了幾種常見的股權交割文件:

1.投資條款清單。這里雖然把TS列為交割文件,但它其實并不具備法律效力,即便如此,TS是非常重要的交割文件,因為投資人與創始人團隊可以在TS階段,對關鍵條款進行談判,TS里定下的條款最后會被寫入正式的投資協議中,只有當雙方在正式的投資協議上簽字后,投資協議才真正生效。一定程度上,TS的功能和求職過程中的”錄取通知書”很像,是個君子協議,雖然沒有法律效力,但一般情況下,已經簽了TS的投資人即表示有投資意愿。

另外,既然講到條款談判,這里順道提一下,通證投資中,重要的融資條款有鎖定期、釋放比例與折扣等,而在股權融資中,雖最終目的都是為了保護退出,但由于股權在從種子輪到IPO的過程很漫長,而且在IPO之前的流通性很差,所以保護退出的具體機制也不一樣。一般來說,股權投資人會比較在意優先清算權(LiquidationPreference)和稀釋保護等。另外,相對通證投資人來說,股權投資人與項目的關系一般更緊密,陪跑時間也更長,因此一些股權投資人,特別是占比較大的股權投資人,他們也非常看重那些與公司運營有關的條款,例如董事席位、保護性條款和強賣權等。

2.正式的投資文件,即具備法律效力的投資協議。根據融資的工具不同和投資權益的不同,正式的投資協議也不同。全套的股權和優先股投資協議比較復雜,建議找律師。若團隊在律師費上沒有太高的預算,也可以考慮ConvertibleNotes和SimpleAgreementsforFutureEquity(SAFE,YCSAFE模板鏈接)。對于區塊鏈項目而言,我們最建議的法律文件是SAFE-TO(SimpleAgreementsforFutureEquitywithTokenOption),顧名思義,這是附加通證所有權的SAFE。這種文件讓投資人在購買股權的同時,也獲得同等比例的代幣。從理論上說,通證和股權都代表著公司的一部分價值,因此投資人難免會擔心項目團隊通過通證和股權左手倒右手,例如團隊將應屬于股權投資人的利潤用于代幣回購。SAFE-TO本質上是將股權和通證進行捆綁銷售,這種方法即合理,也可以很好地消除投資人的顧慮,讓項目融資變得順暢。

關鍵點小結

1.習慣了通證融資的項目團隊,在初期尋求股權融資時,一般需降低對融資額的預期,以免因雙方預期差異過大,而錯失珍貴的融資機會。一般來說,融資額需能夠滿足團隊2年左右的運營和增長計劃。

2.相比通證投資人,股權投資人一般會要求更高的出讓比例,因為股權會被稀釋而通證不會。一般來說種子輪+A輪的出讓比例在30%之下為合理。

3.對于項目方而言,估值不是越高越好,合理最重要。通過需要的融資額和出讓比例倒推出來的估值,是個重要的估值參考。

4.相對通證投資人,股權投資人更側重商業可行性的評估,因此,在準備融資材料時,可以有所傾斜。對于交割文件,建議優先考慮SAFE-TO(SimpleAgreementsforFutureEquitywithTokenOption)。

?

在供應鏈中斷,投資者逃離至安全資產以及美聯儲為支撐金融體系而采取的重大行動中,全球面臨著實物黃金短缺的問題。根據彭博社的數據,黃金期貨對黃金現貨價格的溢價達到數十年來的最高水平.

1900/1/1 0:00:00文|星際密探--密探君 中國在百年大變局中的角色和機會,因為疫情和繼之而來的危局而加速呈現。美國乃至全球正在不可避免陷入衰退.

1900/1/1 0:00:00導讀:說起“加密貓”,這個名字在區塊鏈的圈子可以說無人不知,這款17年底一上線就把以太坊給堵了的游戲曾給大家展現了Dapp的想象空間和NFT的魅力.

1900/1/1 0:00:00文|互鏈脈搏·金走車 一間名不見經傳的深圳公司,跨越3480公里,取得10億元的哈爾濱區塊鏈合同。這一新聞就發生在近日,哈爾濱工信局與深圳市優必愛信息科技有限公司達成了合作.

1900/1/1 0:00:00ETH分析公司Covalent的聯合創始人GaneshSwami發布的數據表明,去中心化金融(DeFi)交易在以太坊區塊容量中的占比越來越大,而ETH轉移的份額卻在下降.

1900/1/1 0:00:00作者|鄭嘉梁,HashKeyCapital研究總監??本文主要闡述我們對區塊鏈行業投資特別是基礎設施投資的看法,從歷史數據和推演可以得出,區塊鏈基礎設施投資是宏觀周期的縮影.

1900/1/1 0:00:00