BTC/HKD+0.8%

BTC/HKD+0.8% ETH/HKD+1.49%

ETH/HKD+1.49% LTC/HKD+1.65%

LTC/HKD+1.65% DOT/HKD+2.52%

DOT/HKD+2.52% ADA/HKD+3.13%

ADA/HKD+3.13% SOL/HKD+2.51%

SOL/HKD+2.51% XRP/HKD+2.62%

XRP/HKD+2.62% DOGE/US+1.33%

DOGE/US+1.33%原文來源:GalaxyDigital

原文編譯:白澤研究院

注:本報告使用Pitchbook的數據,VC交易數據的報告可能會滯后。

要點總結

加密VC們在2023年第一季度向以加密初創公司或協議投資了24億美元,這是兩年多以來的最低金額。投資數量比2022年第四季度要多,增加到439筆,種子前投資的增長推動了大部分增長。

VC投資規模中位數從2022年第三季度的歷史高點繼續下降,而加密初創公司融資前估值中位數為1880萬美元,為2022年第一季度以來的最低點。

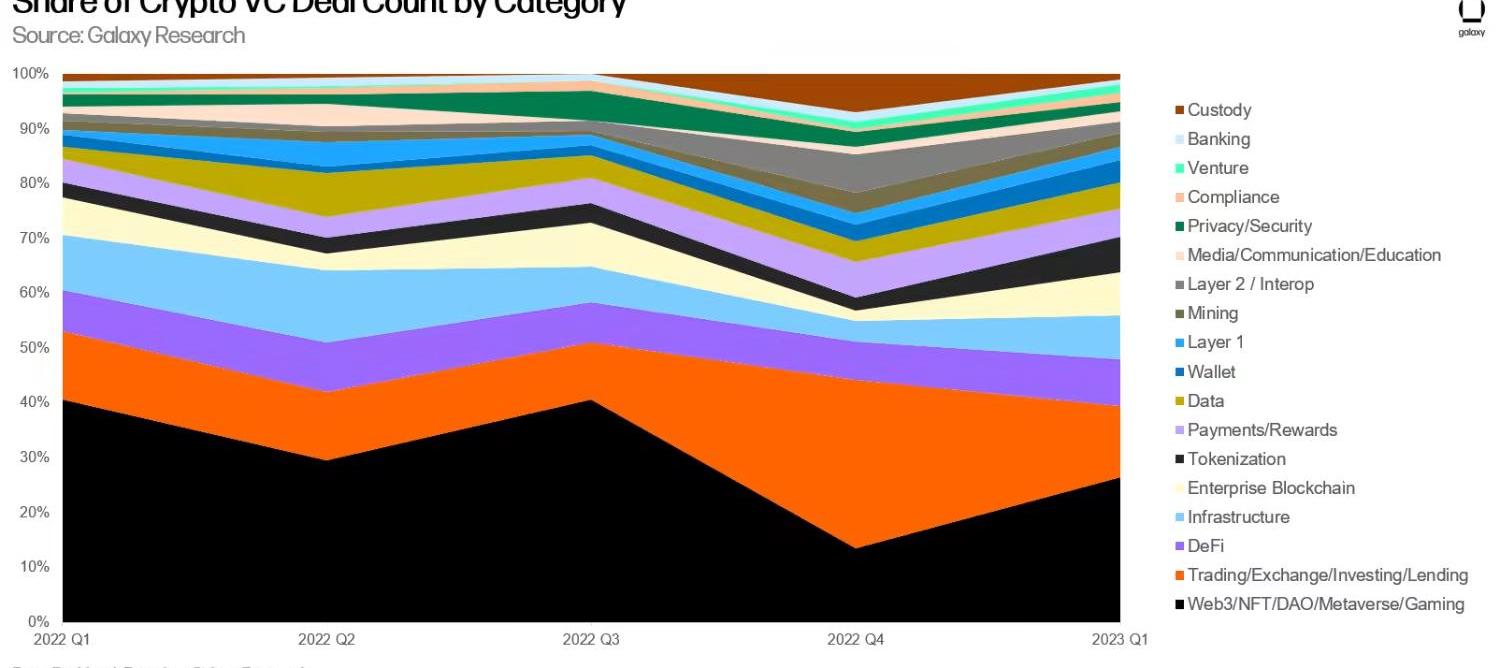

“Web3、NFT、DAO、元宇宙和鏈游”類別的初創公司融資數量最多,而“貿易、交易平臺、投資和貸款”類別的初創公司籌集的資金最多。

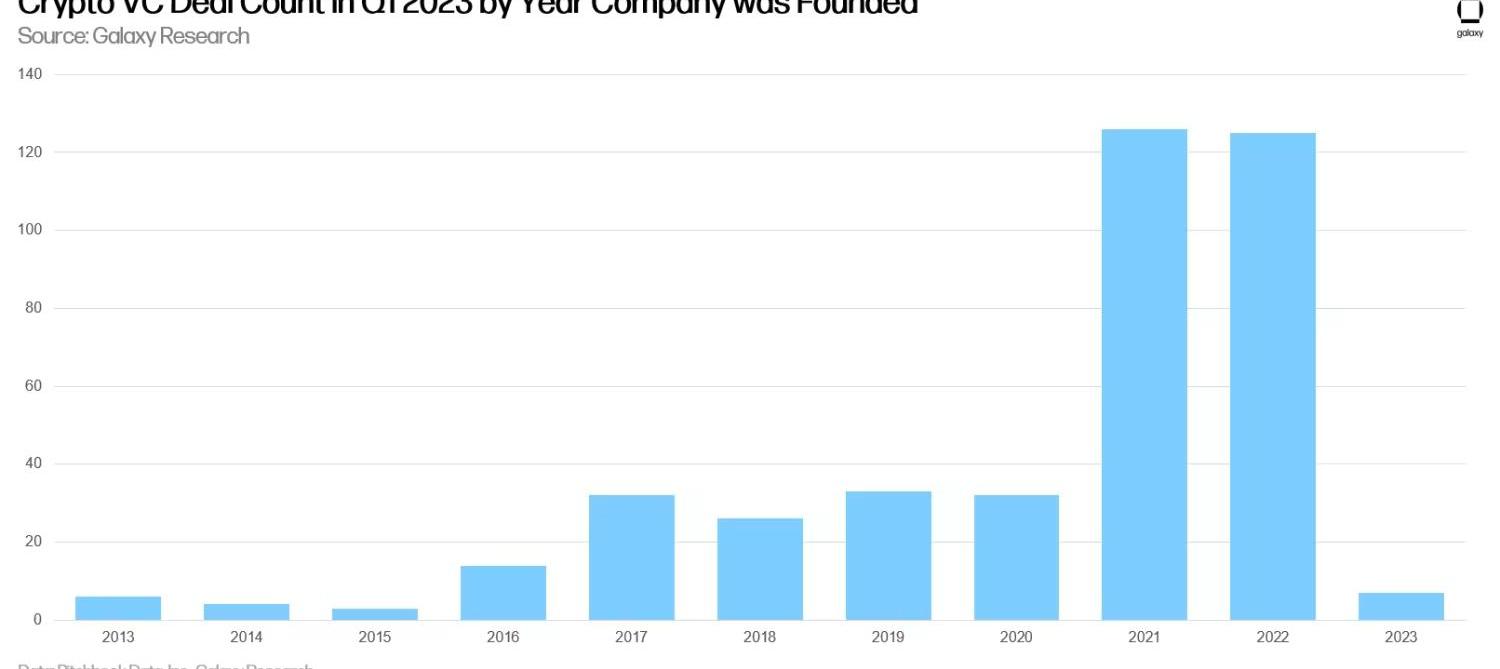

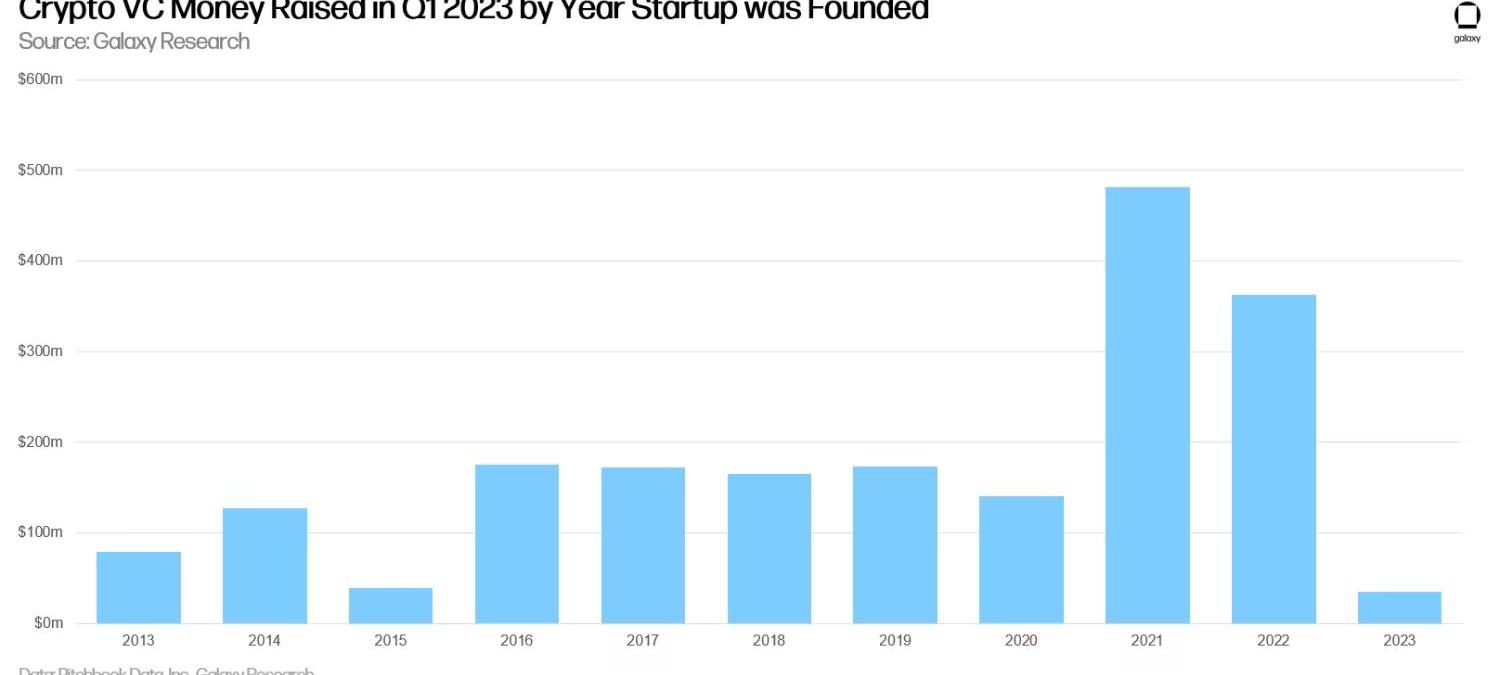

成立于2021年的加密初創公司在2023年第一季度籌集的資金最多,成立于2022年的加密初創公司緊隨其后。

2023年第一季度完成的加密VC投資活動中,有42%資助了總部位于美國的公司。總部位于英國的加密初創公司在2023年第一季度完成了37筆融資,位居第二;美國加密初創公司以42%的融資額占主導地位,而法國以19%位居第二。

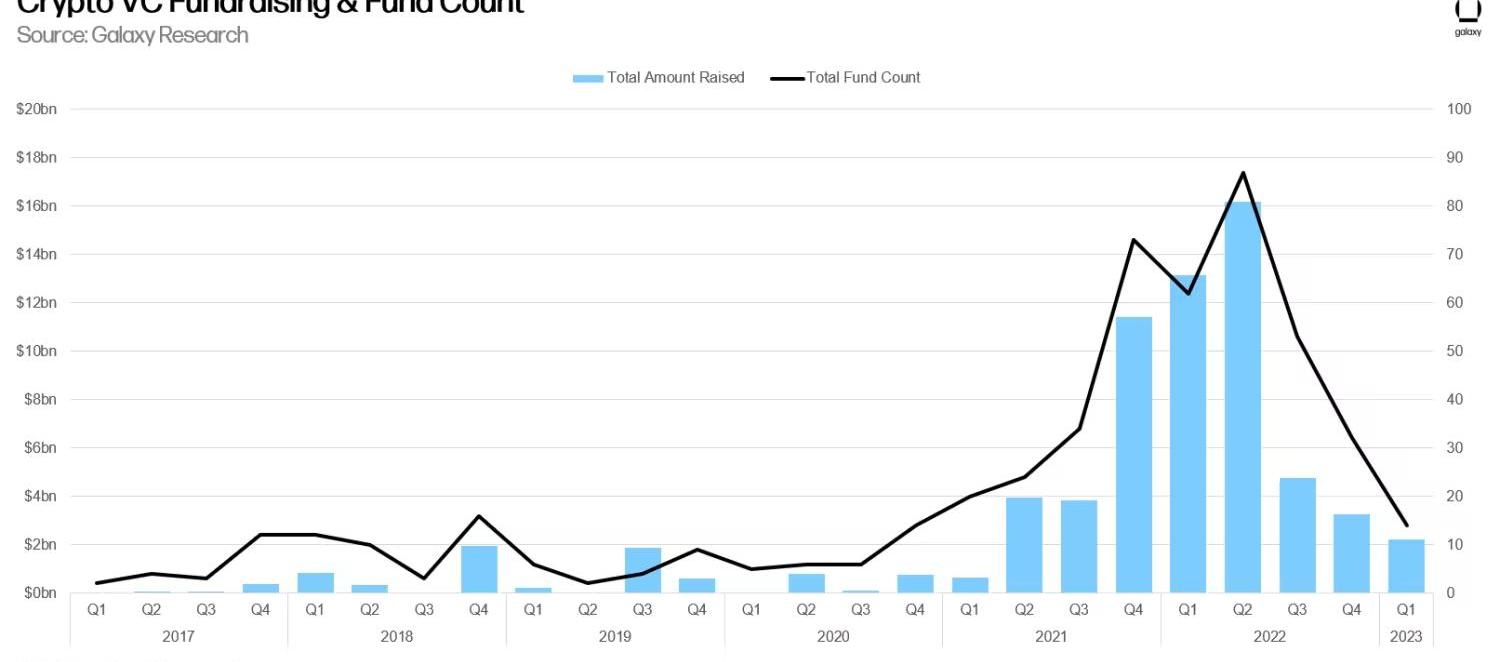

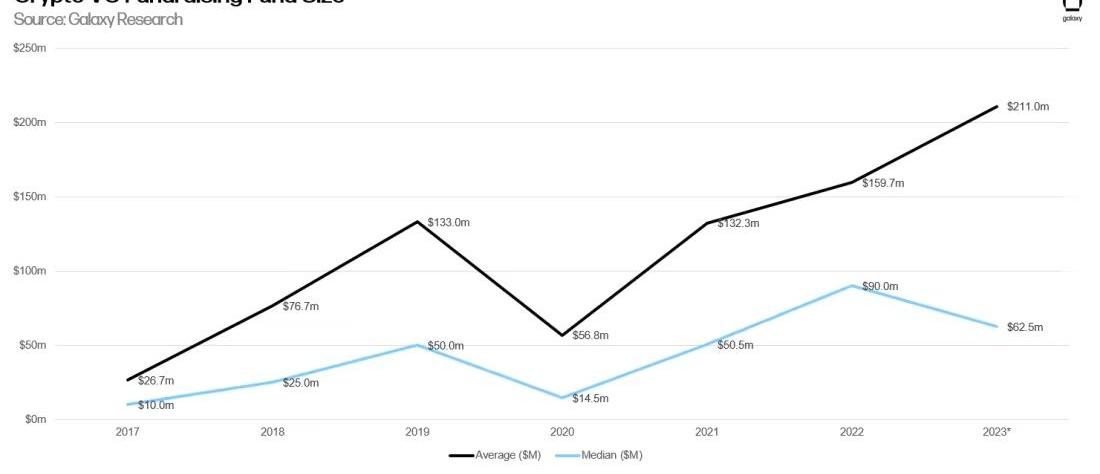

2023年第一季度,14只新的加密VC投資基金籌集了約22億美元,平均基金規模增至2.11億美元,基金規模中位數降至6250萬美元。

Arkham:一套利機器人從MakerDAO執行了一筆2億美元的閃電貸交易:金色財經報道,據加密情報平臺Arkham監測,大約七小時前,一個套利機器人從MakerDAO執行了一筆2億美元的閃電貸交易,該機器人執行該操作是為了以280美元的價格在Balancer的wstETH池中進行價格套利。[2023/6/10 21:28:36]

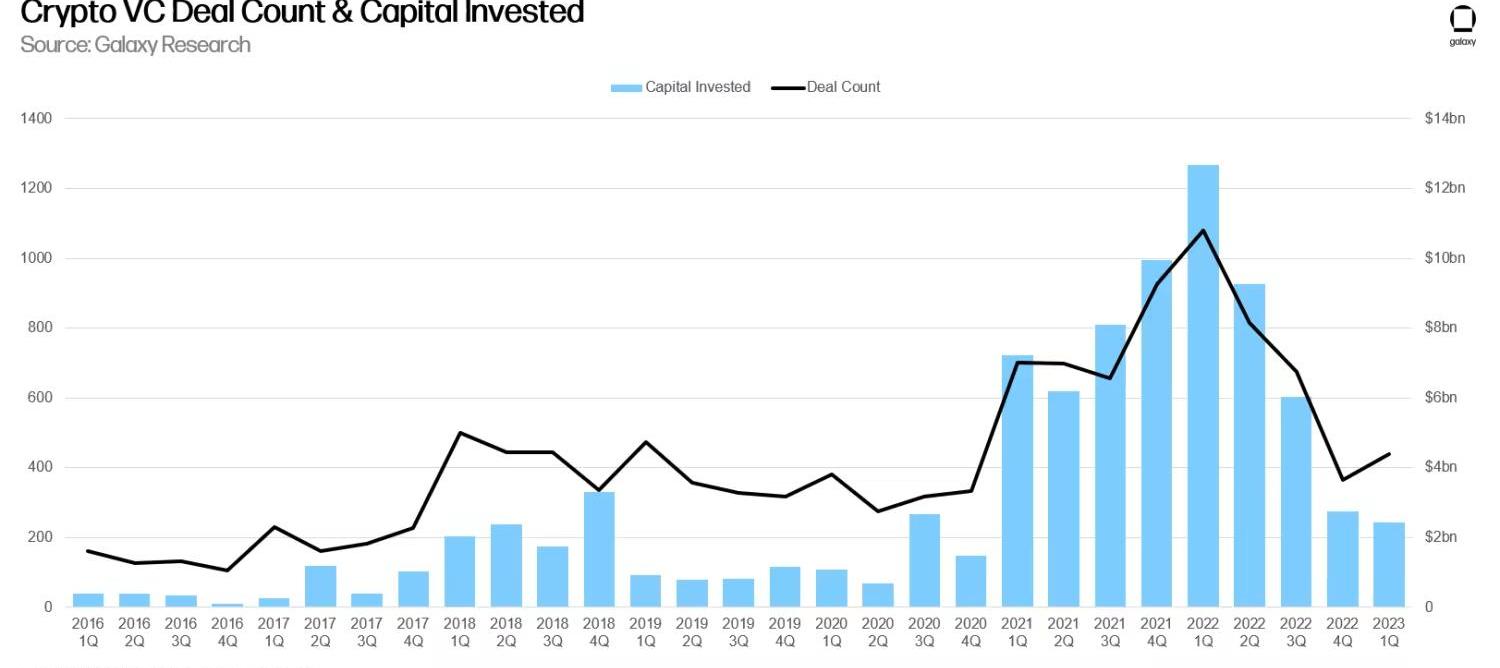

VC投資數量和投資總額

2023年第一季度,加密VC投資總額為24億美元,是從2020年第四季度以來的最低水平,延續了自2022年第一季度130億美元的峰值之后開始的下降趨勢。

2023年第一季度,加密初創公司籌集到的資金不到兩個季度前籌集資金的一半。

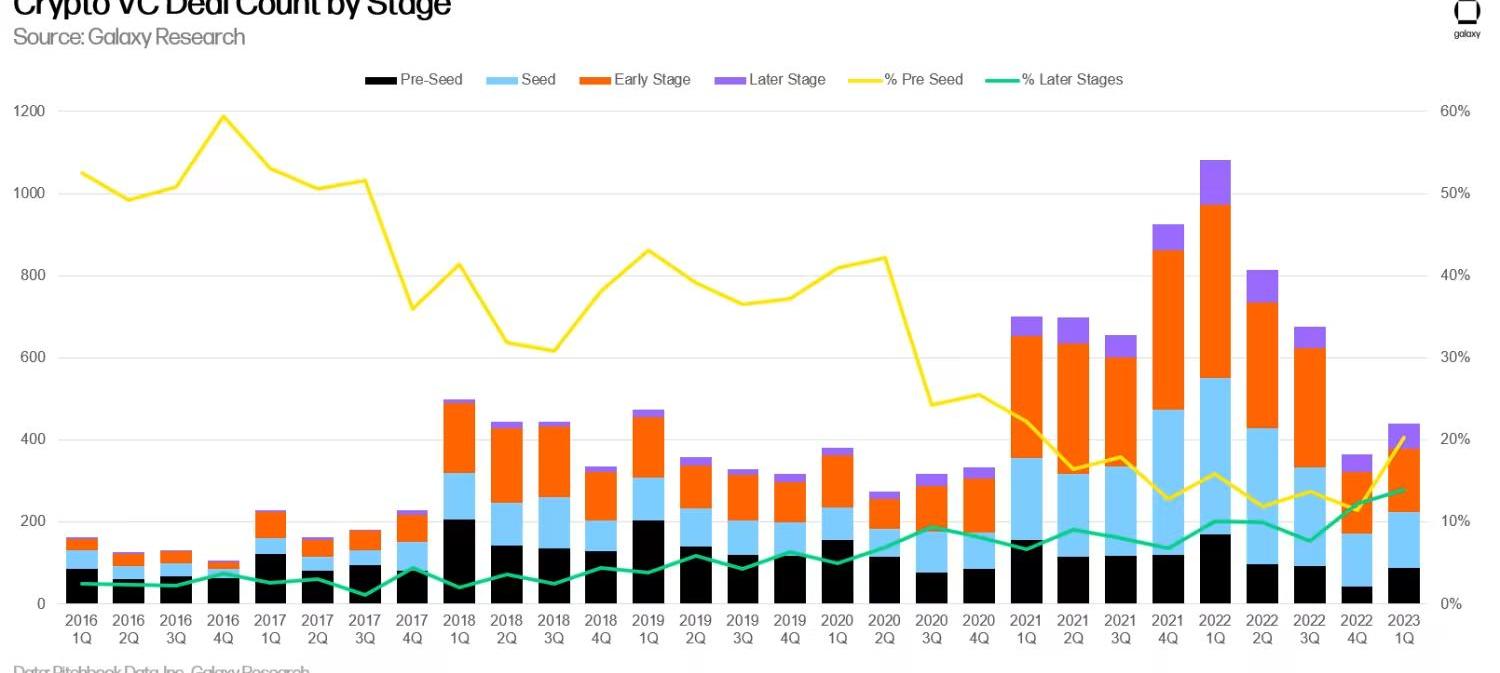

盡管VC的投資總額呈下降趨勢,但投資數量在2023年第一季度有所回升,與2022年第四季度的366筆相比增加了73筆至439筆。回升的主要原因是種子前投資的相對增長,2022年第四季度的種子前投資相當慘淡,只有42筆。

以太坊(ETH)市值超過2000億美元:金色財經報道,據Watcher.Guru發文表示,以太坊(ETH)市值超過2000億美元。[2023/2/5 11:47:49]

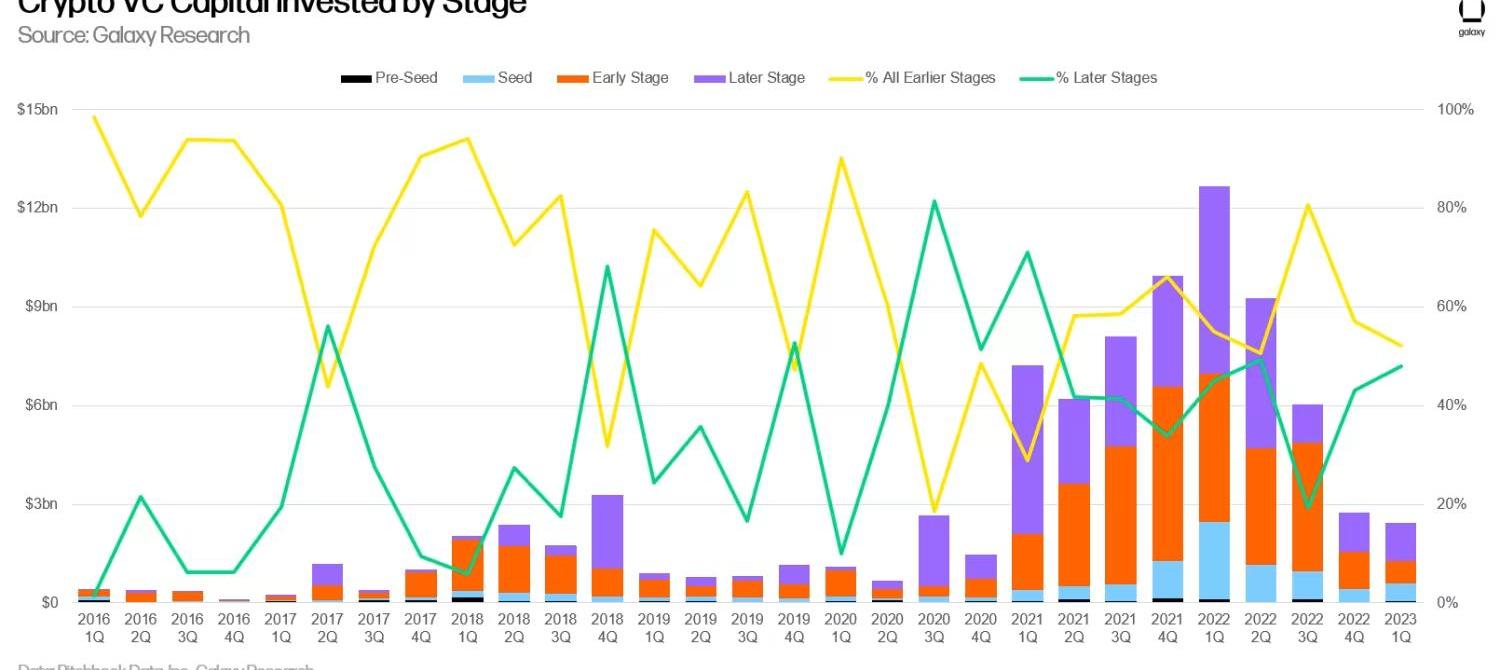

在投資額方面,投資于早期公司和后期公司的比例幾乎相等。

不同年份公司的融資情況

成立于2021年和2022年的加密初創公司在2023年第一季度獲得了最多的風險投資。

盡管成立于2021年和2022年的加密初創公司獲得投資的數量幾乎持平,但成立于2021年的公司在2023年第一季度獲得了最多的投資額。從直覺上來看,2021年成立的公司比2022年成立的公司成立時間更長,因此在后期階段籌集的資金也更多,這解釋了這種差異。

不同總部所在地公司的融資情況

BNB Chain已完成v1.1.16更新升級:10月12日消息,BNB Chain v1.1.16升級已于今日17時完成,升級期間跨鏈交易處于排隊狀態,因此需要幾個小時進行處理。此外,質押獎勵也會在隨后發放。

此前消息,BNB Chain(BSC)將于本周執行硬分叉,以修復導致平臺損失1億美元的漏洞。作為臨時緊急補丁,本次硬分叉旨在重啟跨鏈基礎設施,普通用戶不會受影響,但節點操作人員必須停止實際節點的運行。[2022/10/12 10:32:34]

總部位于美國的加密初創公司完成了最多的融資。

2023年第一季度,總部位于美國的公司籌集了所有VC投資總額的42.8%,其次是法國(19.4%)、加拿大(6.6%)和瑞士(4.1%)。

融資數量亦是如此。2023年第一季度,美國公司完成了所有VC投資數量的42.3%,其次是英國(8.5%)、新加坡(6.2%)、加拿大(4.1%)和瑞士(3.9%)。

VC投資規模和初創公司估值

畢馬威將在新加坡推出嵌入式金融中心,支持進軍區塊鏈等領域的企業:金色財經報道,畢馬威(KPMG)將在新加坡推出首個嵌入式金融中心,為希望進軍支付、區塊鏈和貸款等金融領域的公司提供支持。

該中心將運行至少兩年,為120多家金融和非金融企業提供孵化支持,以幫助其進入嵌入式金融領域。

畢馬威表示,其金融服務專家將為參與者提供最佳實踐和風投加速支持。初創企業還可以在該中心試驗其創新,從其他參與者那里獲得反饋。

同時,該中心將尋求促進非金融行業參與者和金融服務行業之間的合作,他們測試服務并提供可嵌入外部渠道和應用程序的API。(Finextra)[2022/9/7 13:12:41]

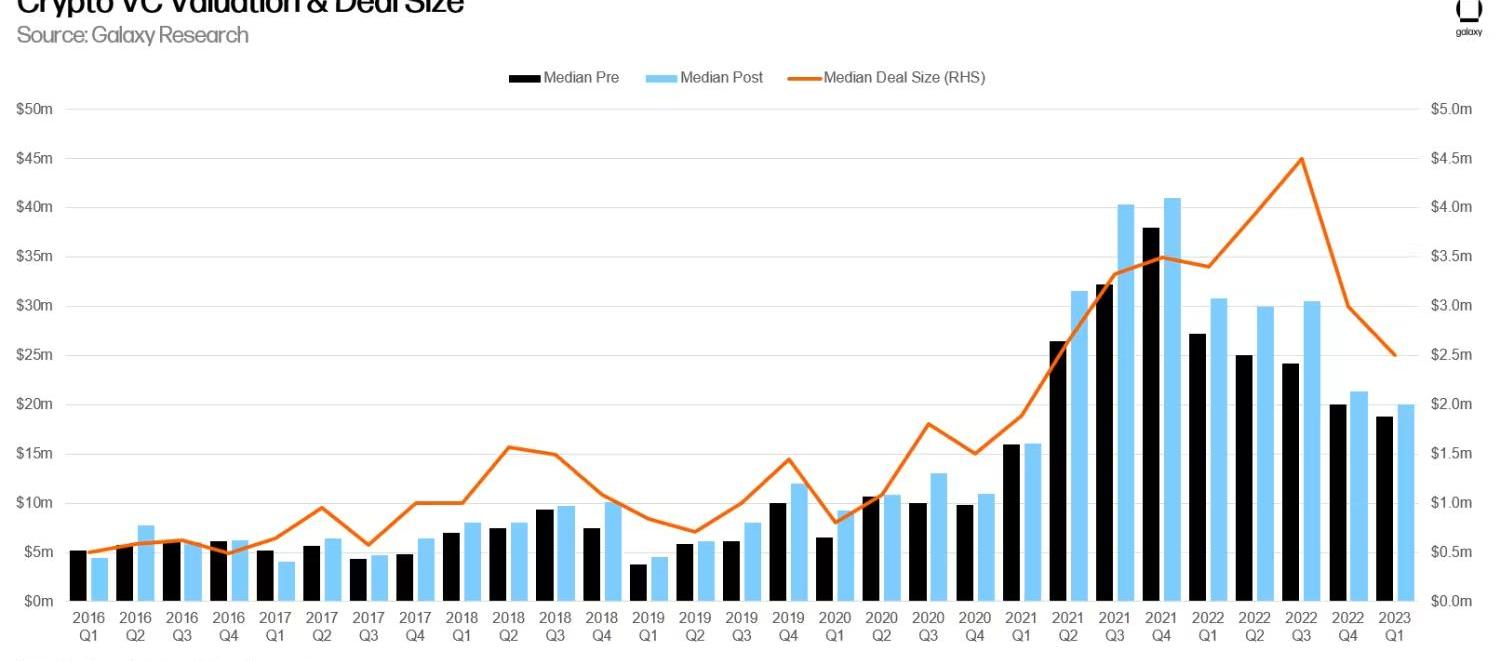

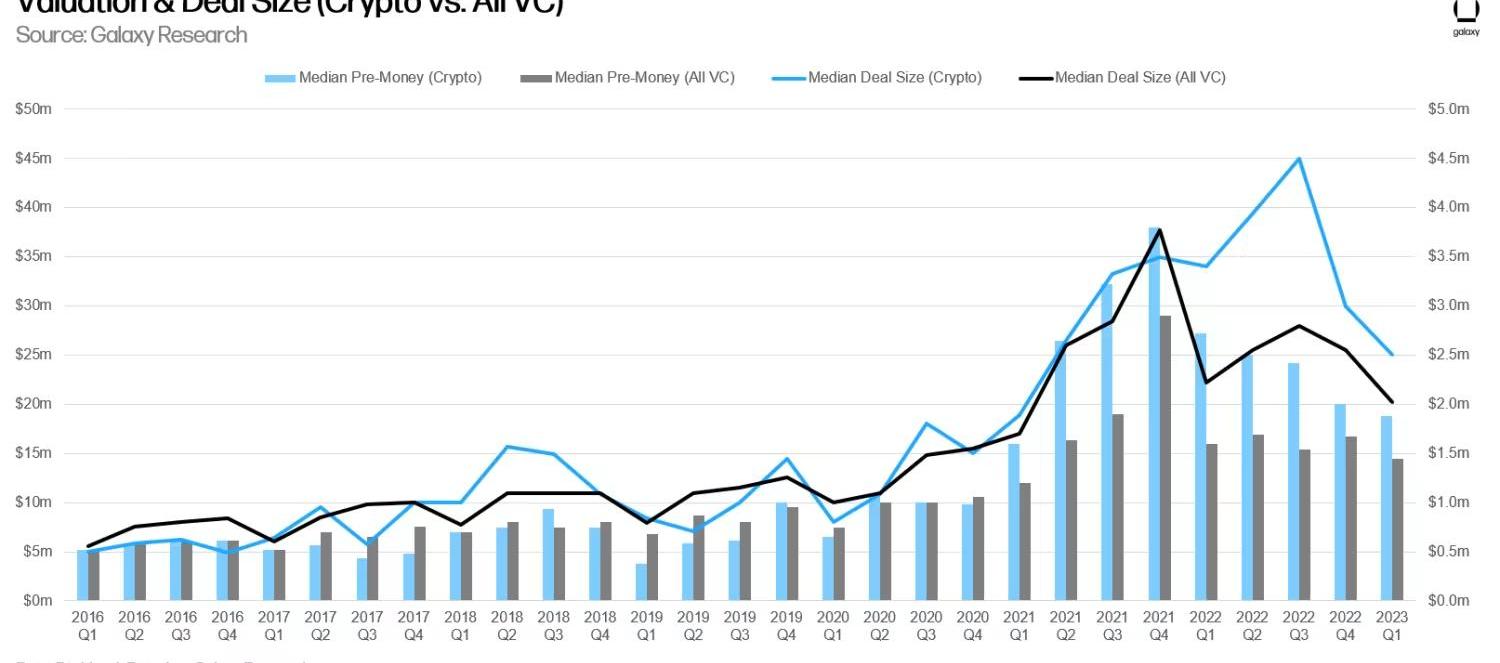

2023年第一季度,VC的投資規模和初創公司的融資前估值處于2021年初以來的最低點。2023年第一季度VC投資規模的中位數為250萬美元,而初創公司融資前估值的中位數為1880萬美元。

VC投資規模和初創公司融資前估值的下降也符合更廣泛的VC市場的下滑。

5月份DeFi風險投資資金為1.763億美元,為2021年9月以來最低水平:6月8日消息,以去中心化金融(DeFi)為重點的風險交易活動在 5 月份大幅下滑。5 月份 DeFi 風險投資資金僅為1.763億美元,為2021年9月以來的最低水平。5月份DeFi投資僅占總投資的9%,NFT/Gaming最高占總投資的36%。(The Block)[2022/6/8 4:09:57]

不同類別公司的融資情況

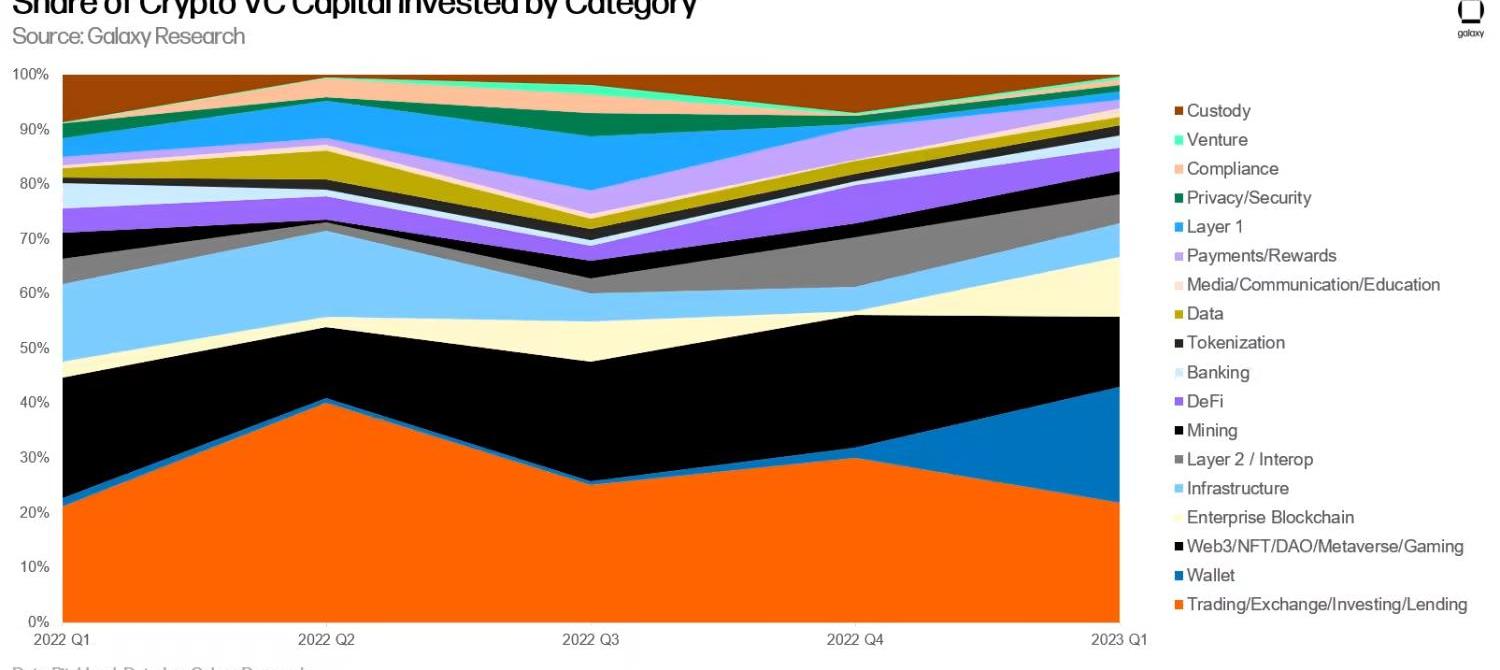

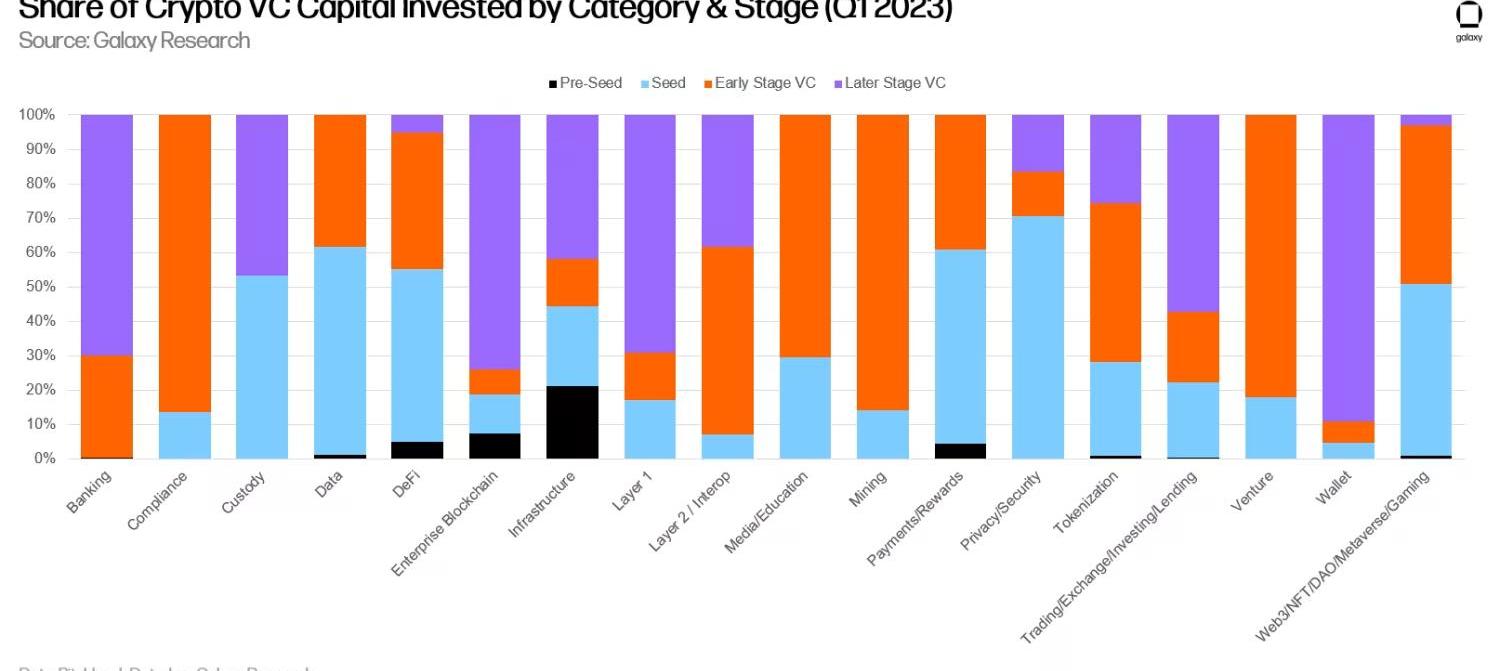

類別為“貿易、交易平臺、投資和借貸”的初創公司在2023年第一季度籌集到了最多的資金,而“錢包”類別初創公司籌集了第二大份額。錢包這個類別由硬件錢包制造商Ledger主導,該公司在2023年3月為其3.86億美元的2021年C輪融資籌集了1.08億美元。

從融資數量來看,“Web3、NFT、DAO、元宇宙和鏈游”初創公司重新奪回頭把交椅,其次是“貿易、交易平臺、投資和借貸”初創公司。

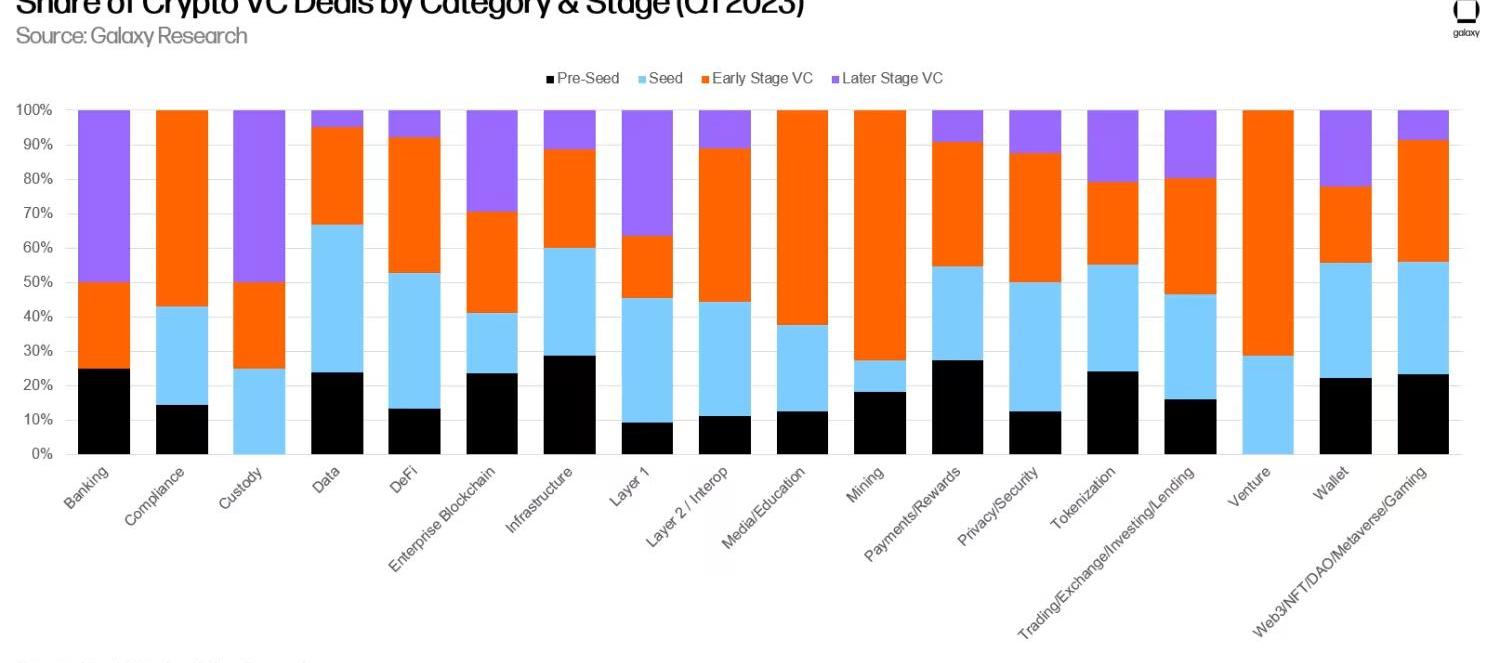

當在2023年第一季度按融資階段評估時,VC的活動看起來更加清晰。在后期階段公司完成的融資中,“挖礦”類別占比最大,而包括節點托管和質押服務在內的“基礎設施”類別在早期階段公司完成的融資中占比最大。

就獲得的VC投資金額而言,“錢包”和“企業區塊鏈”類別的份額流向后期階段公司的比例最大,而“基礎設施”類則在種子前階段中占據著最大份額。

可以理解的是,“貿易、交易平臺、投資和借貸”類別有很大一部分資金流入后期階段的公司,而“Web3、NFT、DAO、元宇宙和鏈游”類別對前期階段的公司的投資很少。

VC的籌資情況

我們與GalaxyAssetManagement合作編制了2023年第一季度的VC籌資信息——即VC為新基金籌集的資金。2023年第一季度是自2020年底和2021年初以來推出的最少數量新基金和籌集的最低資金。

2023年第一季度,新基金平均規模繼續增長,達到2.11億美元,而基金規模的中位數自2020年以來首次下降。

?

分析與結論

毫無疑問,加密VC正在經歷與加密市場本身相同的熊市。但VC投資活動的下降與更廣泛的VC市場的下降并沒有特別不同,利率上升環境對此負有重大責任。

2023年第一季度加密VC數據的其他重要分析包括:

加密VC活躍度大約是2018年加密熊市的兩倍。盡管VC的投資活動從2021年和2022年的歷史高位大幅回落,但相比前一個加密熊市,2023年第一季度VC的投資活躍度仍然很高。如果目前的趨勢能夠保持不變,2023年的VC投資將超過2018年。

加密VC面臨艱難的籌資環境。毫無疑問,利率上升導致配置者不像在十年零利率政策下那樣熱衷于押注風險基金等長尾風險資產。再加上加密市場的熊市,以及許多配置者在2022年幾家風險投資支持的加密公司慘敗后感到焦頭爛額的事實,加密VC們將發現在2023年很難籌集到新資金。

缺乏投資將繼續給初創公司創始人帶來壓力。“不惜一切代價實現增長”的時代已經結束,至少目前如此,VC支持的加密初創企業需要為可預見的艱難的籌資環境做好準備。創始人必須專注于可持續的商業模式,并準備以籌集較少的資金而放棄更多的股權。對創始人友好的籌資環境已經過去了。

種子前投資正在增加。在經歷了2022年慘淡的第四季度之后,種子前投資的數量在相對和絕對基礎上都在上升。在2023年第一季度完成的所有加密VC投資中,有20%流向了處于早期階段的公司,這表明創始人很活躍,VC也很關注。由于許多人在熊市期間完全退出了加密行業,精明的VC可能會像在之前的熊市期間那樣在充滿挑戰的環境中找到頑強的初創公司。

美國繼續主導加密創業生態系統。盡管監管環境不明朗,甚至監管機構多次采取執法行動,但總部位于美國的加密貨幣初創公司繼續吸引著絕大多數VC投資活動。總部位于美國的公司主導著加密創業生態系統,因此,尋求留住頂尖人才、促進技術和金融現代化、將美國領導力延伸到未來經濟的決策者制定促進增長和創新的進步政策是明智的。

新舊類別都在增長。雖然“貿易、交易平臺、投資和借貸”類別的初創公司在加密行業長期占據主導地位,但較新的類別“Web3、NFT、DAO、元宇宙和鏈游”的初創公司,包括NFT市場、DAO工具、鏈游開發商,我們可以繼續看到大量的投資。此外,代幣化和企業區塊鏈等處于發展早期的概念在2023年第一季度的融資數量和籌集的資金額均有所增長,這表明市場正在尋找“區塊鏈用例”,因此我們預計代幣化和區塊鏈用例將繼續在2023年快速發展,特別是考慮到加密市場熊市和充滿挑戰的美國監管環境。話雖如此,但加密行業和加密市場是全球性的,對加密經濟、社區模式、加密貨幣的需求,仍然是VC投資活動的最大驅動力。

風險提示:

根據央行等部門發布的《關于進一步防范和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用于信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

引言 距離以太坊Shapella升級僅剩一天的時間!自2015年以太坊上線以來,它已成為世界排名第二的加密虛擬資產,以太坊誕生于行業的意義在于它能夠讓開發者構建智能合約和去中心化應用.

1900/1/1 0:00:00?注:本文來自@Rocky_Bitcoin推特,MarsBit整理如下:很多朋友一直問我如何尋找百倍幣項目,并且為什么我們命中率如此之高。今天我來講講一些底層邏輯和賽道思考.

1900/1/1 0:00:00幣安高盛都在布局的RWA能否成為DeFi下一個增長引擎?近期幣安研究院發布RWA相關研究文案,嫁接TradFi與DeFi的橋梁,老吳覺得RWA的敘述對于虛擬資產市場尤其值得注意.

1900/1/1 0:00:00本翻譯來自a16z的播客:https://future.com/podcasts/nfts-explainer/WazirX聯合創始人:Shardeum將在Sphinx上推出一個新的測試網:金色.

1900/1/1 0:00:00elegram錢包是TelegramMessenger旗下的一款數字錢包應用,用戶可以使用該錢包進行加密貨幣的收發、存儲和管理.

1900/1/1 0:00:00LivioWeng,行業花名“七爺”,曾于2018年至2021年間任HuobiGlobalCEO。在三大所的輝煌年代里,是老火幣的一面旗幟.

1900/1/1 0:00:00