BTC/HKD+1.22%

BTC/HKD+1.22% ETH/HKD+0.88%

ETH/HKD+0.88% LTC/HKD+2.13%

LTC/HKD+2.13% DOT/HKD+1.45%

DOT/HKD+1.45% ADA/HKD+3.84%

ADA/HKD+3.84% SOL/HKD+1.51%

SOL/HKD+1.51% XRP/HKD+2.88%

XRP/HKD+2.88% DOGE/US+3.27%

DOGE/US+3.27%以太坊質押賽道隨著2020年12月信標鏈的上線而出現并逐漸成熟,本文將會簡單介紹質押賽道相關信息。

1.為什么會關注到以太坊質押賽道?

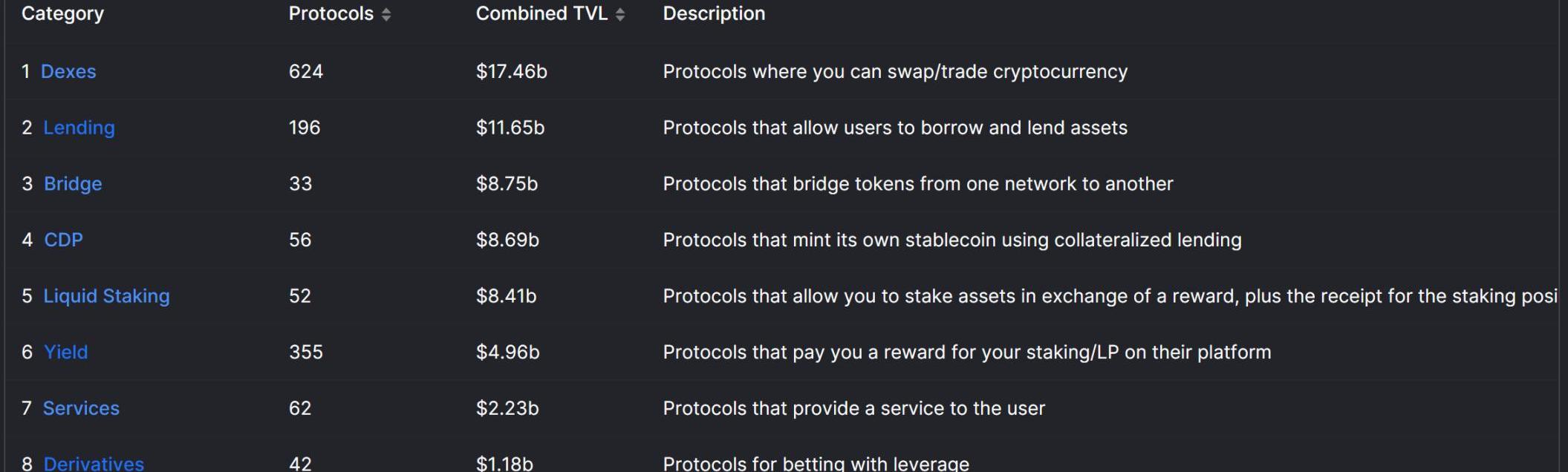

DEX:前段時間看到UniV3ETH-USDCLP虧損1億美金的消息,說明DEX很卷,創新不容易,不過如果?$UNI能有個賦能還是很好的。Lending:因為是行業基建,所以一直在中規中矩地發展,也很內卷,創新很難。Brdige:公鏈一個一個地倒下,如果萬鏈歸一以太坊,那么還需要橋嗎?橋又那么不安全。橋應該是新公鏈爆發時代的產物,但如果新公鏈沒了,那么橋自然也沒了。CDP:大多都是超額抵押的穩定幣,這兩年以來基本沒有變化,自從最有發展最有潛力的?$UST死掉以后,不管是不是超額抵押,穩定幣賽道的機會都越來越少了。Liquidity?Staking:也就是這篇文章主要探討的以太坊質押里面的流動性質押賽道。Yield:拿LPToken做文章,算是依附于DEX賽道的衍生產品。Service:一直不太理解這些東西作用在哪兒。Derivatives:其實隨著眾多CEX暴雷,去中心化衍生品應該是有潛力的,只是不知道誰能拿到這個市場份額,可能是dydx?以上就是目前的DeFi現狀,如果說未來增量空間非常大的賽道,可能只有LiquidityStaking和Derivatives了。FTX暴雷,這些市場份額要么流入其他CEX,要么流入鏈上,但鏈上需要有個基礎設施和流動性足夠好的地方才能接納這些用戶,所以我認為衍生品賽道可適當關注一下明年上線的dydx?v4。

1.1以太坊質押,為什么會有非常大的增量空間?

上圖是各大公鏈的代幣質押比例,質押比例大多分布在60%-80%左右,除了ETH只有約12%。為什么會有這么大的差距?想必公鏈代幣質押率過高與其自身生態繁榮程度有關。換句話說,拿著公鏈token,除了POS質押,找不到APY更高、收益更好的地方,那么只能選擇質押在POS里。

而反觀以太坊,很多人覺得POS合并后、上海升級后,質押的ETH會增加。「可自由退出」的確會增加吸引力,那么也就有理由期待未來的以太坊質押比例會上升。至于會上升到多少,這很難猜測,但肯定不會像其他公鏈一樣上升至70%、80%。

根據ETH每年通脹大約60萬枚,可以估算出質押賽道是一個每年約6億美金利益的市場,利益完全分配給整個賽道的參與者。以太坊POS創造了一個不同于其他Crypto項目的非常穩定的現金流。其他POS公鏈也是這樣嗎?看一下Solana、Terra兩個最大的公鏈,都已經折戟。相對來說,以太坊POS的確定性以及穩定性都會比其他公鏈高得多。

BIS:如果廣泛用于支付,包括穩定幣在內的加密資產可能會對金融穩定構成威脅:金色財經報道,國際清算銀行(BIS)的一項新調查顯示,如果廣泛用于支付,包括穩定幣在內的加密資產可能會對金融穩定構成威脅。為了加強和協調監管方法,以遏制金融體系面臨的風險,CPMI、IOSCO、FSB和BCBS發布了針對穩定幣或加密貨幣活動和更廣泛市場的更新或新指南和標準。[2023/7/10 10:46:26]

1.2Staking?Ratio比例一定會增加嗎?

如果市場上面沒有更好的賺錢機會,ETHPOSAPY作為行業的risk-freerate就是最好的選擇。如果ETHPOSAPY現在是8,risk-freerate就是8,未來是5,risk-freerate就是5。這樣的局面直到安全性和可靠性都能媲美ETHPOS的利率出現才會被打破,當然短時間也不太可能出現更優于ETHPOS的利率。同時,我們可以對比一下美國1年期國債,目前國債收益率大概是4.4%,由此,高于國債的利率都是比較有吸引力的。

另一方面,在沒有POS之前的ETH,只是作為一種資產用作抵押品,而ETH轉變為生息資產后,DeFi上的ETH可能會逐漸進入到POSstaking中成為一個行業基礎收益。如果類似stETH的衍生品未來能替代部分WETH在DeFi當中的作用,那么將來的整體DeFi收益率會在原本的收益率上再疊加一個POS收益率,從而吸引到更多用戶。

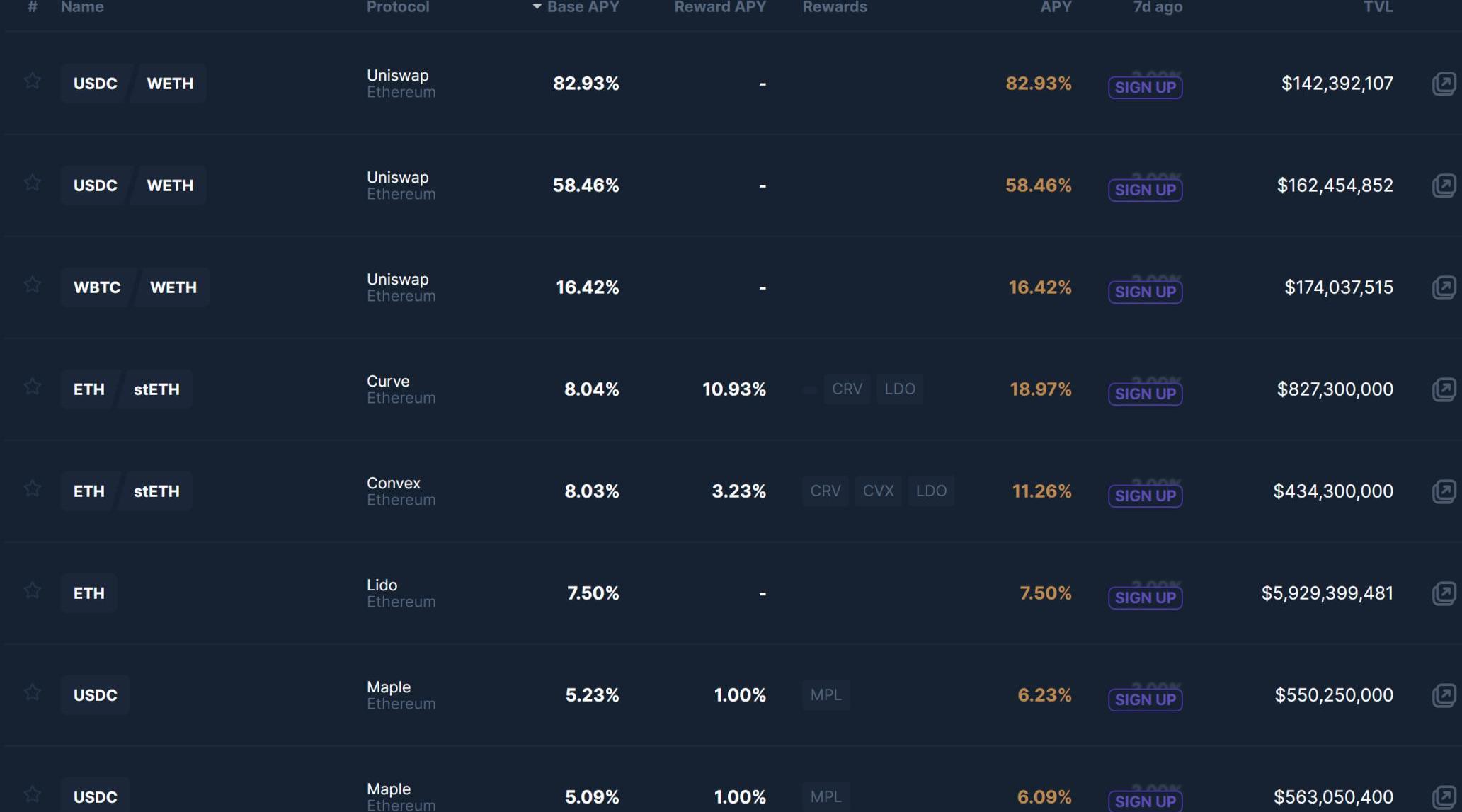

如下圖,以太坊上TVL>100M的按APY從大到小排名的收益率,前三個都是Uni?LP。但別忘了文章開頭提到過,絕大部分Uni?LP都是虧損的。而有關Lido的APY,目前市場上能提供比ETH質押APY更高且穩定的地方的確不是很多,那么也就有理由相信,如果追求穩定的收益率,ETHstaking的確是當下最好的去處。Curve?ETH-stETH同屬該賽道衍生產品,下面的Maple則屬于無抵押借貸,想想暴雷頻發的市場環境下,這種賽道有多危險。

2.以太坊質押收益率的計算及影響因素

以太坊收益率由共識獎勵&執行獎勵兩大部分組成:?共識獎勵和執行獎勵。

2.1共識獎勵

驗證者通過提案或證明獲得獎勵:

Base?reward為計算共識獎勵的基準,其中EffectiveBalance為有效余額,官方設置為32個ETH,超出部分也不會計算獎勵。

Web3錢包Bitski集成硬件錢包Ledger以提高安全性:5月16日消息,Web3錢包Bitski正在集成對硬件錢包Ledger的支持,為其瀏覽器應用程序帶來更高的安全功能。Bitski將允許Ledger用戶使用自托管密鑰將他們的錢包憑證導入Bitski,從而將Bitski錢包連接到DApp,并安全地進出Ledger錢包。

Bitski還將集成一個交易模擬器,以幫助用戶在正式簽署轉賬之前識別潛在的安全風險。該錢包將允許用戶在以太坊和Polygon網絡之間切換,支持用戶在兩個網絡上購買NFT。[2023/5/16 15:06:47]

上圖為以太坊官網總質押量數據,TotalETHStaked/TotalValidator=14,895,327?465,478.969=32,剛好約等于32。

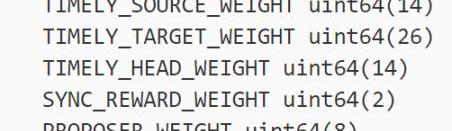

其次共識獎勵分五部分如上圖,前三個為證明人獎勵,后兩個為同步委員會獎勵以及提案者獎勵。括號內為每部分權重,權重總和為64,由于驗證者通常不是區塊提案者,所以每個validator最大獎勵為:basereward*/64=7?8*basereward。詳細的可以去以太坊官網查看。

那么簡而言之,從公式上可以看出,公式里只有Active?Balance是變量,也就是說,所有驗證者有效余額越多,Base?Reward就越少,落到每個validator頭上的獎勵也就越少。

2.2執行獎勵

執行獎勵相對共識獎勵的可預估來說,波動更大。執行獎勵部分包括Tips以及MEV。Tips即為EIP1559升級時調整的基礎費+小費模式的小費,小費為打賞給礦工加速交易讓自己的交易大幅提前的費用,基礎費約占70%全部銷毀,也就是如今能造成ETH通縮的原因。

而MEV則是相對來說波動范圍更大的費用。礦工通過在生產過程中包含,排除以及重新排序的能力賺取的獎勵。比如常見的Front-running、三明治攻擊等等多種形式的MEV。2020年至今,累積提取的MEV價值約為6.7億美金。也就是說,這兩年來,用戶由于MEV造成了約6.7億美金的損失,當然,這里面一部分錢被MEVbot賺走了,一部分被礦工賺走了。

那么簡單來說,執行獎勵很大程度上取決于網絡活躍度。網絡更活躍,Tips會變高,MEV等套利機會也會變多,從而導致整體gas上漲,執行獎勵增加。

熊市由于網絡活躍度較低,會有比較低的以太坊質押APY。牛市市場充斥著各種賺錢機會,以太坊質押APY會上升但相對來說不會很有吸引力。因為會有更多高風險高收益的地方。但人們往往后知后覺的質押以太坊在市場高位或者在低位退出市場。

以太坊Gas費10分鐘飆漲155%,ETH鏈上活躍度上升:金色財經報道,Ultrasound.money數據顯示,當前以太坊Gas費用漲至51Gwei,10分鐘飆漲155%,表明ETH鏈上活躍度有所上升,請留意行情變化。[2023/2/20 12:16:54]

3.質押賽道生態

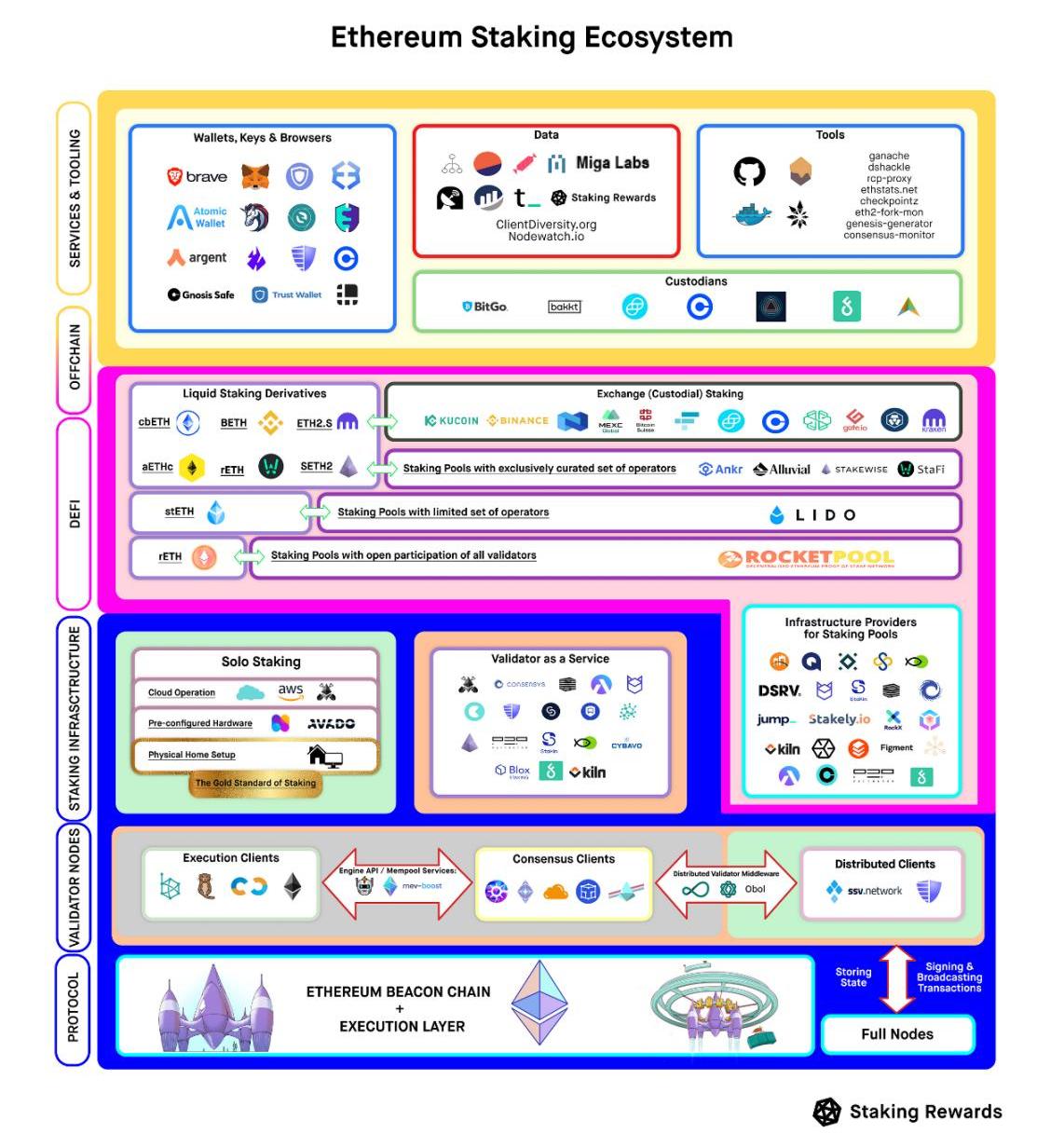

借用一張StakingRewards做的很詳細的圖,看起來很復雜,但實際上真正需要關注的東西沒有那么多。

質押參與方式可分為三種:

SoloStaking:簡單來說自己運行共識客戶端和執行客戶端,質押32個ETH成為驗證者,好處是能獲得全額獎勵,壞處是各種罰沒風險。Staking?as?aservice:會有專門做質押服務的服務商為你搭建客戶端,相應大幅降低了被罰沒風險。但是服務商會收費,并且需要信任假設因為要把私鑰交給質押服務商,同樣需要32個ETH。PooledStaking:基本什么都不需要你做,ETH也不需要32個,最低大概0.01個ETH也可以,并且這是唯一可隨時退出的方式因為PoolStaking都會給用戶1:1的衍生代幣。但這里除了信任假設以外,還存在智能合約風險因為Pool?Staking大多是鏈上項目,其次也是要收費,質押服務商要收費,流動性服務也要收費。具體信息可以在以太坊官方staking頁面查看,選擇適合自己的方案。

說回上面那張圖,SoloStaking里比如亞馬遜云大多都并非Crypto項目,也不會發行Token;VAAS同樣,大多屬于基礎設施行列也并不發行Token。而Staking?Pool則是我們需要關注的東西。

上圖的最上一行Service?&Tooling包括錢包,數據分析等工具,不僅限于質押賽道。下一行Defi流動性質押,比如去中心化的Lido和中心化的CEX,都會給你1:1的衍生代幣釋放流動性。后面Staking?Infrastructure里是Saking?Pool的基礎設施或者說硬件,大多也不發行Token。節點服務里面SSV下面會提到。所以整張圖需要關注到的質押賽道項目基本就是Staking?Pool外加一個SSV。

4.質押賽道項目

質押賽道里面我會簡單介紹一下Lido和SSV兩個項目以及相應的評判和展望。

英國加密貨幣和數字資產部門對加密貨幣領域展開調查:金色財經報道,英國加密貨幣和數字資產部門的跨黨派議會小組(APPG)正在探索進一步監管市場的必要性,并邀請整個行業的利益相關者提供反饋,包括加密貨幣運營商、監管機構、行業專家和政府。

這個跨黨派小組由Lisa Cameron議員主持,由議員和上議院組成,包括前數字部長Lord Vaizey、財政部特別委員會成員Harriett Baldwin議員和前國務卿Matt Hancock議員等人,作為議員、政策制定者和英國加密貨幣行業的論壇,討論該行業的政策和監管。(finextra)[2022/8/4 12:02:14]

4.1Lido

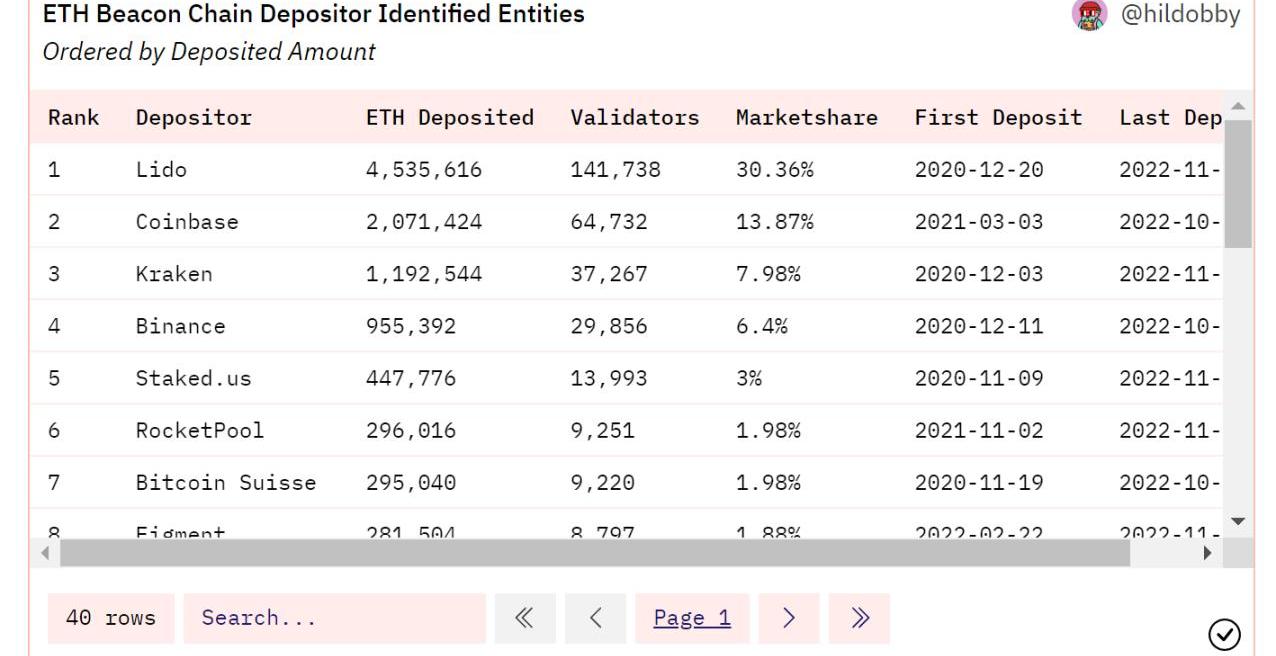

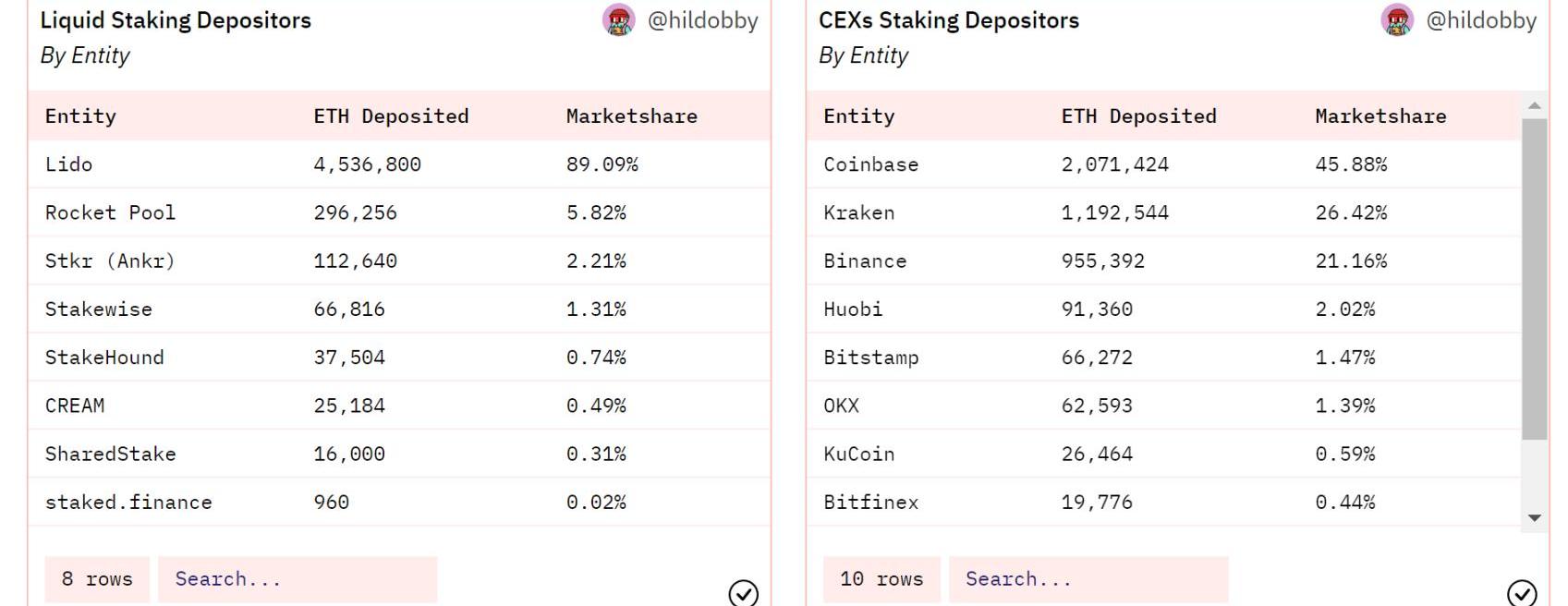

Lido質押量占以太坊質押總量的足足30.36%,質押約453萬枚ETH,第二名Coinbase占比13.87%,質押約200萬枚ETH,Lido足足領先了第二名一倍有余。且Lido質押量相當于Coinbase、Kraken、Binance三個CEX的總和,還要多。

Lido質押量占以太坊去中心化質押總量的高達89%,質押量是第二名RocketPool的約15倍。由此可見,去中心化質押賽道其他項目幾乎毫無競爭力,Lido早已壟斷市場。

流動性質押為何能吸引到用戶?

個人覺得可以簡單歸結為兩點:

操作簡單,并且沒有門檻流動性釋放而流動性釋放又可為三個點:衍生產品的深度、用途以及錨定。

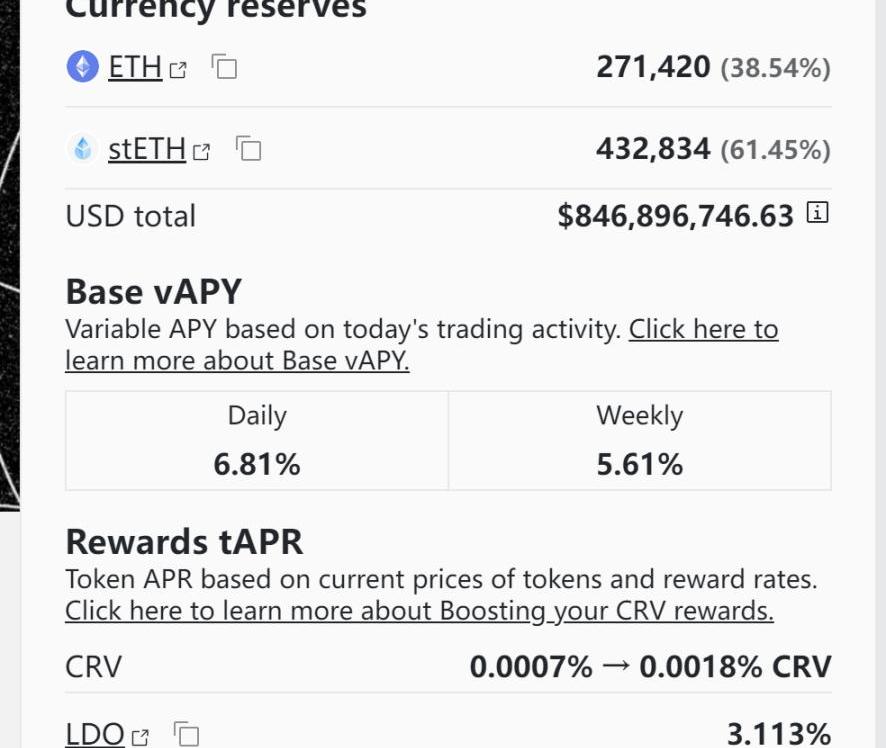

比如Lido的stETH在CurveETH-stETH?TVL有8億美金,是Curve上深度最大的池子,比3Pool那個3穩定幣池還要大,APY有6.81%,目前主流Defi協議幾乎都支持stETH。出于操作簡單沒有門檻而選擇Lido的用戶可能會被其他項目搶走離開,但是出于流動性釋放目的選擇Lido的用戶大概率是不會走的,因為他們可能找不到另外一個深度用途可以媲美stETH的項目。這些因素,讓越來越多的人選擇Lido。

既然Lido體量與三個CEX體量大致相同,那么可想而知,出于去中心化抗審查的目的,Lido會獲得很多人的支持。CEX永遠都是個黑盒子,并且2022年以來爆雷的CEX已經不在少數,大到FTX、Alameda以及3AC這種一線機構,暴雷也是一夕之間。Crypto的中心化實體持有過多用戶資產看來都不是個好事情,GBTC也讓BlockFi、3AC在牛市也虧了很多錢,當然大家也并不會知道參與的哪個項目、哪個理財會突然爆雷。所以,Lido作為鏈上透明的代表抗中心化抗審查的代表,承擔著至關重要的作用。

B站首次發布“洛天依十周年系列”數字藏品,并已開放預約:7月12日消息,嗶哩嗶哩(B站)宣布發行“洛天依十周年系列”數字藏品,并已開放預約。每套藏品中包含一張“干杯!洛天依”聯名款原創數字頭像,一首可定制獨白的十周年特別紀念版數字音樂單曲《光與影的對白》,以及配套的專屬單曲封面。據悉,這套數字藏品由B站經洛天依官方授權,專為紀念洛天依十周年特別發行,這也是B站首次嘗試發行可定制的音樂數字藏品。

“洛天依十周年系列”是建立在高能鏈上的原創數字藏品,限量2022套,其中9套將作為獎品空投給用戶。中簽用戶可獲得融入定制獨白的紀念版單曲和配有專屬編號的音樂單曲封面。此外,擁有這款數字藏品的用戶也將享受一系列B站專屬權益。[2022/7/12 2:07:54]

Lido能做到透明,但是能做到去中心化跟抗審查嗎?

LidoDao控制著Lido,上圖為Lido可用于投票的持倉分布,據Nansen統計,前9大地址控制著46%的投票權,理論上可以對驗證者產生影響,進而影響節點的遵守審查與否。作為去中心化流動性質押賽道的龍頭,如Lido市場繼續擴大,則這種問題將會不可避免的發生。

stETH的使用情況如下圖:

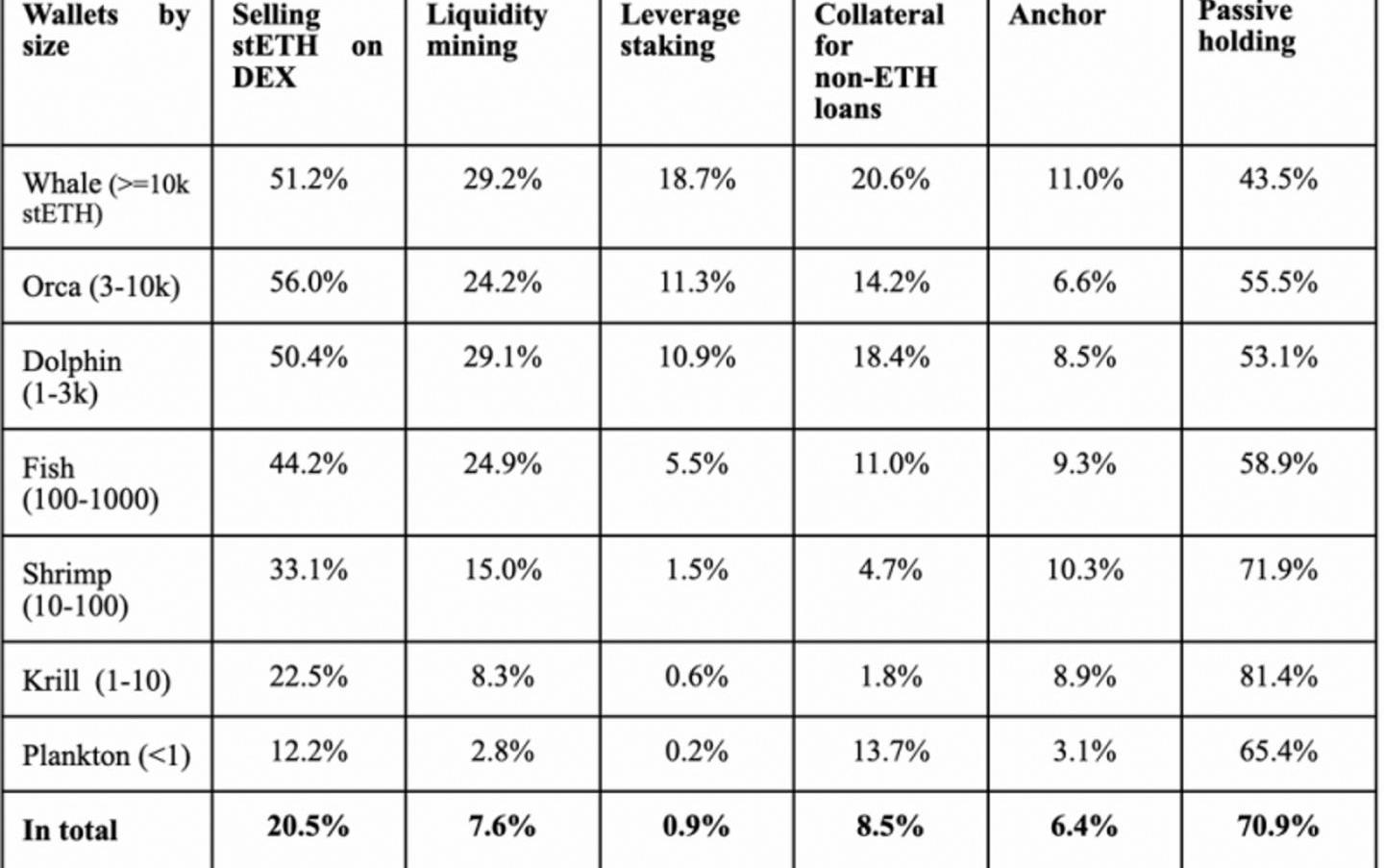

上圖為Lido官方統計的stETH用途,可以看到passiveholding的人數占比是最多的,大約70%。對于巨鯨來說,用途相對更為廣泛,除了在DEX上賣掉以外,還會參與一些杠桿挖礦杠桿質押行為增加收益。而反觀持倉較少的地址,更傾向于單純的Holding。這其實更加反映了流動性質押的衍生品用途廣泛對于該項目的重要性。

此圖也不難看出,多數人是PassiveHolding,那么其實對他們來說,stETH的深度和用途并沒有很重要,因為他們不會拿stETH做任何事。與其說這些用戶都是未來可能會流失的用戶,不如說stETH的用途還沒有被Lido?staker充分挖掘。

那么,stETH怕擠兌脫鉤嗎?

怕,任何一個吸儲機構都怕擠兌,Anchor、FTX等等很大資金規模的機構都是在短短幾天內就因為恐慌擠兌直至破產。stETH?也曾脫鉤很多次,包括USDT在內的任何穩定幣都曾脫鉤過多次,但共識決定了回歸速度,成功的回歸會印證大家的信心。stETH通常都會很快回歸,但因為上海升級前不能提幣所以長期處于負溢價。

據Lido官方統計,持倉>100stETH地址當中約有49%的stETH來源為DEX購買,或許因為SmartMoney更傾向于在stETH折價時購買,并預計于上海升級后抹平折價時賣出套利。既然已經成功合并,提幣也是核心開發者下一步將會部署的功能,那么stETH脫鉤的風險倒也沒有很大。

單一質押協議的市場占有率不應過高這件事一直是包括Vitalik在內的諸多人的觀點,Lido會不會由于這個原因不再增長?假如未來以太坊質押比例會如期上升,那么Lido自然是受益者之一,龍頭地位短時間內都很難超越,但很可能也是等比例的增長。Lido有什么技術嗎?好像沒有,有什么護城河嗎?好像除了大機構背書和stETH生態以外也沒什么了。我覺得Lido單單只是個前端吸納用戶存款,繼Terra、3AC、FTX能在那么短的時間消失以后,還能認為體量大的機構抗風險能力就一定強嗎?

未來的Lido更像是個大Beta,表現可能會比以太坊好,但或許不是質押賽道未來空間最大的項目。一方面Lido已經很大了,2022年一整年Lido質押的以太坊增量相當不明顯;另一方面治理集中,市場占有率過高等等都是亟待解決的問題。而假如未來以太坊質押比例如期上漲,那么自然會出現一些新機會。

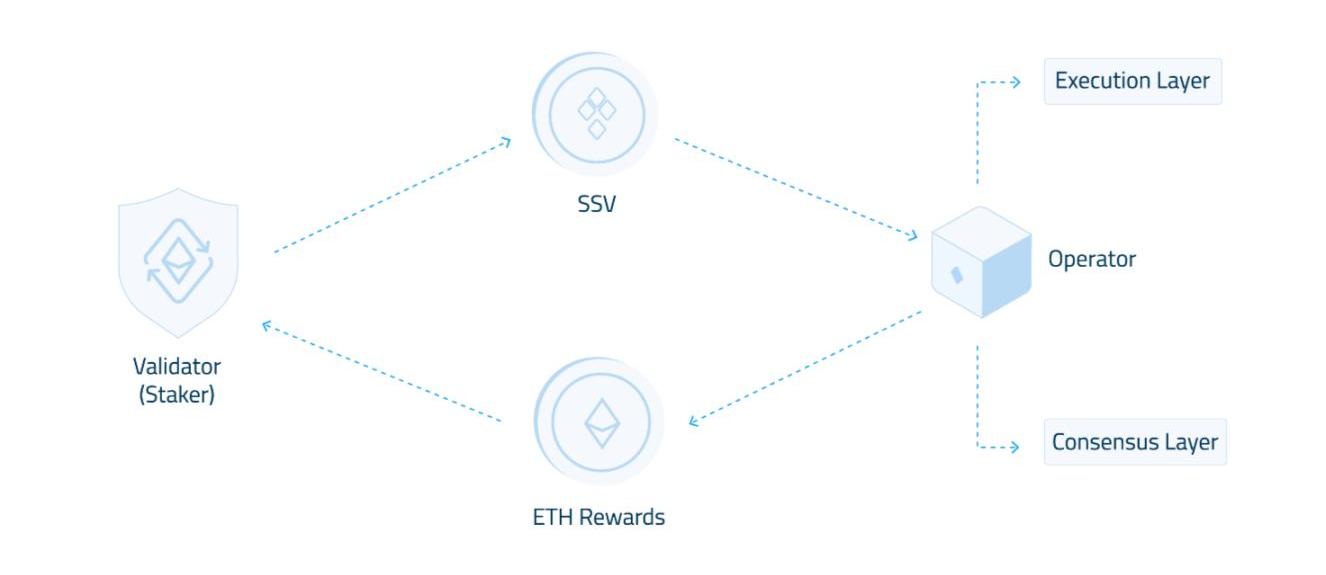

4.2SSV

SSV的愿景是成為以太坊生態系統中的一個基本組成部分,確保以太坊鏈的控制權保持去中心化,質押者不會放棄對其ETH的控制權,并且任何未來的質押服務可以將SSV.Network用作質押基礎設施。?

4.2.1SSV三個角色:Stakers、Operators、SSVHolders

Stakers

目標用戶比較廣泛,比如質押池、質押服務商、Solo?Stakers等等。我覺得SSV的真正目標用戶是具有一定規模的質押服務商,比如類似Lido選擇的Blockscape、P2P.ORG、Staking?Facilities等等,以及一些ETH持幣大戶。換句話說,SSV應該是to?B的。

Operators

Operators負責提供硬件基礎設施,任何人都可注冊成為SSVOperators,而當中的少數operators會經過DAO投票變為ValidatedOperator。運營商接收Staker的SSVToken作為獎勵產出ETH返還給Staker,可見SSV價值將與整個項目體量強綁定,Staker將需要囤積大量SSV否則會有清算風險,而并非傳統Defi的Gov?Token無用。當前網絡已有約686多名Operators和4624名Validators。

SSVHolder

SSVTokenHolder可對比如包括Operatorrating、NetworkFee在內的各種東西投票。

4.2.2以太坊Merge階段

V神2021年底發布的以太坊升級五大階段當中,The?Merge部分中間提到了DistributedValidatorsTechnology。在POS中,每當驗證者需要提案或證明新區塊時,使用驗證者密鑰對數據進行簽名,而這種情況大約每個epoch發生一次,除了用戶自行運行驗證者客戶端以外都需要吧驗證者密鑰交給質押服務商。或許這是另外一個以太坊stakingratio仍然過低的原因,人們不愿意去相信任何一個第三方,尤其是在2022年眾多一線機構暴雷的情況下更加劇了這種想法,「Not?yourkey,notyourCoin.」

4.2.3DistributedValidatorsTechnology?

DistributedValidatorsTechnology,中文叫做分布式驗證技術,會將密鑰通過DistributedKeyGeneration加密并拆分為多個Key?shares,這些Key?shares將會分布在四個operator運行的非信任節點中間,如果單個key?share出現離線,其余keyshares則會通過?ShamirSecretSharing,?MultiPartyComputation,andIstanbulByzantineFaultToleranceConsensus等技術協同工作履行其職責,因此可以容忍一定數量的故障從而不會造成罰沒。

因此,SSV實際上不是Lido的競爭對手,二者是上下游的關系。SSV相當于是以太坊共識層和驗證節點中間的中間件。任何節點運營商,可能會出于去中心化、減小信任假設的目的選擇SSV。那么也就是說,DVT技術幾乎是潛在可服務于整個以太坊質押生態的產品,比如Lido上個月在Goerli測試網上進行了與SSV的集成測試。SSV歷經多年時間開發當前并未上線主網,市值略低,是一個很有潛力的質押賽道項目。

4.2.4SSV潛在問題

既然作為staker和operator之間的中間件,那么SSV可以理解為是為各種staker服務的,Staker體量越大對SSV越有利,所以其實可以理解為是一個To?B的產品,而這個產品的核心壁壘則是DVT技術。

其一,B端是不是一定要選擇SSV?個人覺得完全可以等待一個平替或者完全不用SSV像一直以來一樣。其二,Token價值除了投票和支付以外沒有太多使用場景,換句話說,SSV既然是To?B產品不發行Token可能也沒什么影響。眾多質押服務商,可以將此需求外包出去。因此,倘若SSV可以做到借助先發優勢,那么盡可能多吸納驗證者進來形成護城河,才能是未來立于不敗之地的關鍵,否則一旦技術成熟眾多替代品出現,則可能不在有優勢。

5.結尾

這篇文章,其實都是基于ETHstakingratio比例會逐漸增加的假設。如果逐漸增加,那么上面提到的一些東西可能會一一實現。質押賽道隨著以太坊轉變為生息資產必然會為包括DeFi在內的鏈上生態帶來非常多的新東西新玩法。

Reference:https://newsletter.stakingrewards.com/p/mapping-the-ethereum-staking-ecosystemhttps://newsletter.stakingrewards.com/p/exploring-the-liquid-lands-of-stakinghttps://ethereum.org/en/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/https://blog.bitmex.com/ethereums-proof-of-stake-system-calculating-penalties-rewards/https://consensys.net/blog/codefi/rewards-and-penalties-on-ethereum-20-phase-0/https://coinshares.com/research/ethereum-staking-yieldshttps://research.nansen.ai/article/174/the-merge-a-deep-dive-with-nansen

De-AI會成為像ElonMusk所預言的那樣統治我們生活的人工智能機器人獨裁者,還是會成為豐富且不那么物質化的未來的生產工具?由加密貨幣的間歇性牛市及其各自的區塊鏈推動的去中心化點對點技術的改.

1900/1/1 0:00:00DeFi衍生品協議Perennial于12月7日宣布完成了1200萬美元融資,投資機構中不乏PolychainCapital、CoinbaseVentures等知名機構.

1900/1/1 0:00:00自20世紀70年代以來,電子游戲已經發生了巨大的變化。如今,游戲市場的價值超過了3000億美元,預計從2022年到2028年,游戲市場將以每年12%的速度增長.

1900/1/1 0:00:00關于TheBeacon TheBeacon是由TreasureDAO在Arbitrum鏈上發行的像素風Free2Play動作角色扮演游戲,游戲玩法包括單人闖關、組隊冒險、休閑裝扮等.

1900/1/1 0:00:00MarsBitCryptoDaily2022年11月30日 一、?今日要聞 幣安全資收購日本合規交易所SakuraExchangeBitCoin.

1900/1/1 0:00:00FTX前首席執行官SBF周二告訴巴哈馬法官,他不會放棄反對引渡到美國的權利。 周二上午,這位前行業大佬出現在巴哈馬拿騷的法庭上,將面臨美國的引渡令,罪名是聯邦指控電匯欺詐、共謀和其他指控.

1900/1/1 0:00:00